КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Після вивчення розділу Ви маєте

|

|

|

|

АНАЛІЗ ВЗАЄМОЗВ'ЯЗКУ ВИТРАТ, ОБСЯГУ ДІЯЛЬНОСТІ ТА ПРИБУТКУ

4.1. Мета і методи аналізу взаємозв'язку "витрати — обсяг — прибуток"

4.2. Аналіз чутливості прибутку

4.3. Аналіз взаємозв'язку "витрати — обсяг — прибуток" за умов асортименту

4.4. Припущення, покладені в основу аналізу взаємозв'язку

"витрати — обсяг — прибуток"

/ Визначати точку беззбитковості.

/ Визначати обсяг діяльності, необхідний для отримання бажаного прибутку.

/ Визначати прибуток за певного обсягу діяльності.

/ Будувати графіки: беззбитковості, взаємозв'язку "обсяг — прибуток"; маржинального доходу.

/ Визначати вплив зміни витрат, ціни та (або) обсягу діяльності на прибуток підприємства.

/ Визначати фактор операційного важеля й використовувати його для передбачення зміни прибутку.

/ Визначати точку беззбитковості за умов асортименту.

/ Описувати вплив комбінації продажу на прибуток підприємства.

/ Розуміти припущення, покладені в основу аналізу "витрати — обсяг — прибуток".

4.1. МЕТА І МЕТОДИ АНАЛІЗУ ВЗАЄМОЗВ'ЯЗКУ "ВІГГРАТИ - ОБСЯГ - ПРИБУТОК"

Ніби мисливець, який прагне знайти, де ховається здобич, кожен менеджер хоче знати про можливі наслідки власних рішень.

Перед менеджером постійно постають питання:

/ Який обсяг діяльності забезпечить відшкодування всіх витрат?

/ Яку кількість продукції слід реалізувати, щоб одержати бажаний прибуток?

/ Як вплине на прибуток зниження ціни продукції та збільшення обсягу продажу?

/ Виплачувати персоналові, що займається збутом, оклад чи комісійні? Чи поєднати ці види оплат?

/ На скільки треба збільшити обсяг продажу, щоб зберегти існуючий рівень прибутку в разі збільшення витрат на рекламу до 100 000 грн на місяць?

Відповідь на ці та аналогічні запитання можна дістати шляхом аналізу взаємозв'язку "витрати — обсяг — прибуток".

Аналіз взаємозв'язку "витрати — обсяг — прибуток" (Cost — Volume — Profit Analysis) — метод системного дослідження взаємозв'язку витрат, обсягу діяльності та прибутку підприємства з метою визначення:

У обсягу продажу, що забезпечує відшкодування всіх витрат і отримання бажаного прибутку;

/ величини прибутку за певного обсягу продажу;

/ впливу зміни величини витрат, обсягу та ціни реалізації на прибуток підприємства;

/ оптимальної структури витрат.

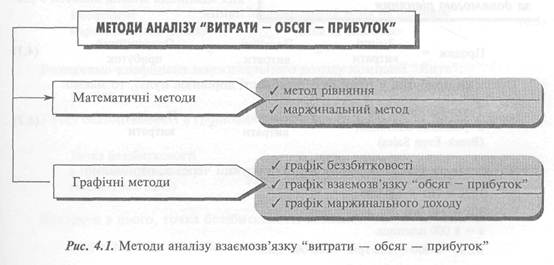

Аналіз взаємозв'язку "витрати — обсяг — прибуток" здійснюють за допомогою різних методів (рис. 4.1).

Важливим елементом аналізу взаємозв'язку "витрати — обсяг — прибуток" є аналіз беззбитковості. s

Аналіз беззбитковості побудований на основі розподілу витрат на змінні та постійні, а також обчислення точки беззбитковості, що визначає критичний обсяг продажу.

Точка беззбитковості (Break-Even Point) — обсяг продажу (діяльності), за якого: / доходи підприємства дорівнюють його витратам,

або

/ маржинальний дохід дорівнює загальним постійним витратам.

Точку беззбитковості можна виразити в натуральних (кількість продукції), грошових (виручка) одиницях, або у відсотках до нормальної потужності.

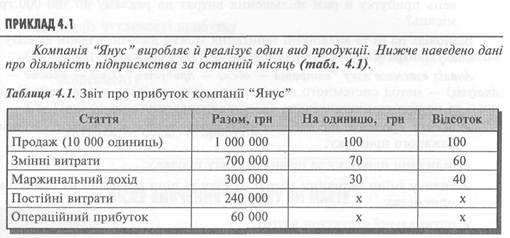

Для ілюстрації різних методів аналізу "витрати — обсяг — прибуток" розглянемо такий приклад.

Обчислення точки беззбитковості за допомогою рівняння

Точку беззбитковості у грошових одиницях можна вивести з рівняння:

Оскільки прибуток у точці беззбитковості дорівнює нулю, то маємо:

Позначивши кількість реалізованої продукції через х, отримаємо:

ЮОх = 70х + 240 000

30* = 240 000

х = 8 000 одиниць

BES = 8 000 • 100 грн = 800 000 грн.

Маржинальний метод визначення точки беззбитковості

Перетворимо рівняння (4.2) таким чином:

Звідси:

Оскільки знаменник означає маржинальний дохід на одиницю, тому:

Застосувавши наведену формулу, отримаємо:

240 000: 30 = 8000 одиниць.

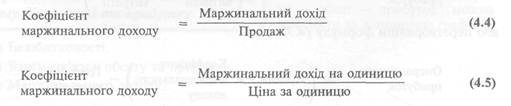

Для обчислення точки беззбитковості у грошових одиницях можна використати коефіцієнт маржинального доходу.

Коефіцієнт маржинального доходу (Contribution Margin Ratio) — співвідношення маржинального доходу та чистого продажу підприємства:

Визначимо коефіцієнт маржинального доходу компанії "Янус":

30: 100 = 0,3 Точку беззбитковості в грошових одиницях обчислюють за такою формулою:

Виходячи з цього, точка беззбитковості компанії "Янус" дорівнює: BES = 240 000: 0,3 = 800 000 грн.

Обчислення точки беззбитковості є важливим елементом аналізу, але на практиці менеджера більше цікавить обсяг j ціна реалізації, що забезпечать отримання бажаного прибутку. Обсяг продажу у грошових одиницях, необхідний для отримання бажаного прибутку, можна обчислити за допомогою рівняння (4.1), або за формулою:

Відповідно обсяг продажу в натуральних одиницях можна обчислити за формулою:

Припустімо, компанія "Янус" бажає отримати операційний прибуток у сумі 60 000 грн. Для цього їй необхідно реалізувати:

(240 000 + 60 000): 30 = 10 000 одиниць Тобто дохід від продажу має становити:

(240 000 + 60 000): 0,3 = 100 000 грн.

Прибуток за певного обсягу продажу можна встановити, виходячи з рівняння (4.1):

Отже, якщо компанія "Янус" планує отримати чистий дохід від продажу в сумі 1 300 000 грн, очікуваний прибуток становитиме:

(1 300 000 х 0,3) - 240 000 = 150 000 грн.

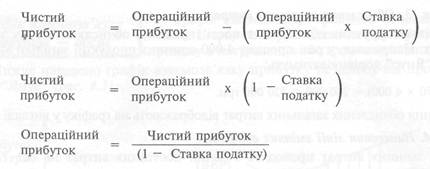

Аналіз на основі прибутку після оподаткування (чистого прибутку)

Бажаний прибуток, розглянутий і обчислений вище, — це прибуток до оподаткування. Утім, менеджера може цікавити прибуток,

що залишається в розпорядженні компанії після сплати відповідного податку

на прибуток.

Взаємозв'язок чистого й операційного прибутку можна виразити таким чином:

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 584; Нарушение авторских прав?; Мы поможем в написании вашей работы!