КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ситуація 2. Зміна ціни та обсягу продажу

|

|

|

|

Маржинальний аналіз

Диференціальний аналіз

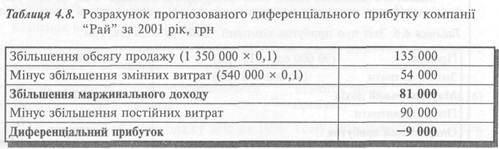

Диференціальний аналіз передбачає вивчення лише тих показників, що змінюються під впливом прийнятого рішення, тобто вивчення суто релевантних даних.

Результати диференціального аналізу відповідно до ситуації, яка розглядається, наведено в табл. 4.8.

Перевагою диференціального аналізу є можливість зосередити увагу менеджера винятково на релевантних даних, ігноруючи решту інформації.

Цей підхід передбачає порівняння досягнутої величини маржинального доходу з маржинальним доходом, перерахованим з огляду на прогнозовані зміни.

Отримана різниця після коригування на величину зміни постійних витрат відбиватиме результат впливу всіх змін на прибуток компанії (табл. 4.9).

| Таблиця 4.9. Розрахунок зміни прибутку шляхом маржинальног Ціна реалізації (1 350 000: 90 000) | о аналізу, грн 15 |

| Змінні витрати на одиницю | |

| Маржинальний дохід на одиницю | |

| Прогнозований загальний маржинальний дохід за 2000 рік (9 х 99 000) | 891 000 |

| Фактичний маржинальний дохід за 2000 рік (9 х 90 000) | 810 000 |

| Збільшення маржинального доходу | 81 000 |

| Мінус збільшення постійних витрат | 90 000 |

| Зміна операційного прибутку | -9 000 |

Як бачимо, всі три методи дають однаковий результат. Тому менеджери можуть застосовувати або один з них, або кілька — для додаткового контролю.

Припустімо, що компанія "Рай"у 2001 році планує:

/ збільшити ціну реалізації продукції на 5%, тобто до 15,75 грн за одиницю; / зниження обсягу продажу (внаслідок збільшення ціни) на 10%, тобто до 81 000 од. Розглянемо вплив наведених змін на фінансові результати компанії "Рай ".

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 469; Нарушение авторских прав?; Мы поможем в написании вашей работы!