КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 4. 4

|

|

|

|

СИТУАЦІЯ 3. ЗМІНА ВЕЛИЧИНИ ЗМІННИХ ВИТРАТ

Уразі зміни суми змінних витрат на виробництво одиниці продукції відповідно зміняться маржинальний дохід на одиницю та коефіцієнт маржинального доходу.

При цьому слід брати до уваги, що компенсаційна зміна ціни, що має зберегти існуючий маржинальний дохід, зумовить зміну коефіцієнта маржинального доходу і, навпаки, бажання зберегти коефіцієнт маржинального доходу призведе до зміни його суми.

Припустімо, що змінні витрати на одиницю продукції зросли на 10%, тобто дорівнюють 6,6 грн, але компанія "Рай"хоче зберегти існуючий коефіцієнт маржинального доходу (60%).

Виникає питання: якою має бути ціна одиниці продукції за цих умов?

Юскільки існуючий коефіцієнт змінних витрат становить 40%, нова ціна має дорівнювати 16,5 грн (6,6: 0,4).

Але в такому разі новий маржинальний дохід на одиницю буде 9,9 грн (16,5 — 6,6), тоді як існуючий маржинальний дохід на одиницю дорівнює 9 грн (15 — 6). Таким чином, щоб зберегти існуючий маржинальний дохід, нова ціна реалізації має бути 15,6 грн, одначе коефіцієнт маржинального доходу в цьому разі знизиться до 57,69%.

4.3. АНАЛІЗ ВЗАЄМОЗВ'ЯЗКУ "ВИТРАТИ - ОБСЯГ - ПРИБУТОК" ЗА УМОВ АСОРТИМЕНТУ

Досі ми розглядали методику аналізу взаємозв'язку "витрати — обсяг — прибуток" на прикладі підприємств, що виробляють і реалізують лише один вид продукції. Але на практиці існує багато підприємств, що виробляють кілька видів продукції (послуг).

У таких випадках аналіз ускладнюється і грунтується на комбінації продажу.

Комбінація продажу (Sales Mix) — співвідношення окремих видів продукції у загальному обсязі продажу.

Це співвідношення можна виразити у відсотках або у пропорції виробів (наприклад, 1 до 2).

Для ілюстрації аналізу беззбитковості за умов асортименту розглянемо такий приклад.

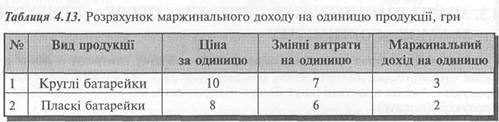

Компанія "Фарос " виготовляє два види продукції: круглі та пласкі батарейки для ліхтарів. Є такі дані про ці вироби за звітний період (табл. 4.12).

З наведених даних видно, що компанія "Фарос "має таку комбінацію продажу:

60% загального обсягу продажу становлять круглі батарейки, а решту (40%) — пласкі.

Для визначення точки беззбитковості кожного виду продукції необхідно визначити величину маржинального доходу на одну умовну одиницю.

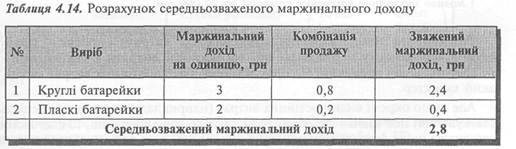

Середньозважений маржинальний дохід (Weighted Average Contribution Margin) —

сума величин маржинального доходу різних виробів, зважених за допомогою комбінації продажу їх.

Тобто:

WCM = X CM. • SM. s (4.17)

де WCM — середньозважений маржинальний дохід;

CM, — маржинальний дохід на одиницю і-го виробу; SM; — комбінація продажу.

Для розрахунку середньозваженого маржинального доходу скористаємося даними табл. 4.13.

Використовуючи формулу (4.17), розрахуємо середньозважений маржинальний дохід:

(З • 0,6) + (2 • 0,4) = 1,8 + 0,8 = 2,6 грн.

Слід відзначити, що існує й інший шлях обчислення середньозваженого маржинального доходу:

Підставивши у цю формулу відповідні дані, одержимо:

(З • 60 000) + (2 ■ 40 000): 100 000 = 2,6 грн.

Знаючи середньозважений маржинальний дохід та загальні постійні витрати компанії, можемо обчислити точку беззбитковості (формула 4.3):

182 000: 2,6 = 70 000 од.

Отже, для відшкодування всіх витрат компанія має реалізувати 70 000 батарейок. Але яких саме: круглих чи пласких?

Для відповіді на це питання треба скористатися комбінацією продажу. Точка беззбитковості:

а) для круглих батарейок 70 000 х 0,6 = 42 000 од.;

б) для пласких батарейок 70 000 х 0,4 = 28 000 од.

Аналіз беззбитковості за умов асортименту можна також здійснювати за допомогою рівняння.

Якщо позначити кількість пласких батарейок через X, то з урахуванням комбінації продажу (0,6: 0,4) кількість круглих батарейок буде 1,5Х. Виходячи з цього, складемо рівняння (формула 4.1):

10 (1,5А) + 8Х=7(1,5А) + 6Х + 182 000; 15JT+ 8*= 10,5Х+ 6Х+ 182 000; 6,5*= 182 000; X=2S 000 од.

Відповідно:

1,5Z= 28 000 • 1,5 = 42 000 од.

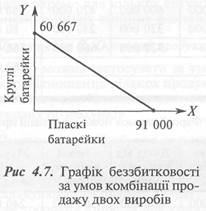

Слід мати на увазі, що можливі інші комбінації обсягів продажу, за яких компанія "Фарос " буде беззбитковою. Для ілюстрації цього припустимо, що компанія виготовлятиме лише круглі батарейки. Тоді точка беззбитковості дорівнюватиме (од.):

182з000 = 60667

Якщо компанія буде виготовляти лише пласкі батарейки, точка беззбитковості буде (од.):

182 000

---------- = 91 000

Виходячи з цього, побудуємо графік, на якому на осі Y відобразимо беззбитковий обсяг продажу круглих батарейок, а на осі X — обсяг продажу пласких батарейок (рис. 4.7).

Будь-яка точка на лінії, наведеній на графіку, є точкою беззбитковості компанії "Фарос ". Це означає, що:

Пласкі = 91 00° * (60 667 _ круглі ч батарейки 60 667 батарейки

Звідси:

Пласкі = 91000 - 15 х круглі„ батарейки ' батарейки

Припустімо, що обсяг продажу круглих батарейок становитиме 20 000 од., тоді, щоб бути беззбитковою, компанія "Фарос "має продавати одночасно 61 000 (91 000 — ЗО 000) пласких батарейок.

У цьому разі загальний маржинальний дохід компанії дорівнюватиме її постійним витратам, грн:

(61 000 • 2) + (20 000 • 3) = 182 000

Наведена методика аналізу залежить від точної й фіксованої комбінації продажу. Якщо змінюється комбінація продажу, то змінюються і результати аналізу.

Точка беззбитковості = 182 000: 2,8 = 65 000 од.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 655; Нарушение авторских прав?; Мы поможем в написании вашей работы!