КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вправа 4. 1

|

|

|

|

4.

3.

2.

І

Точка беззбитковості для окремих виробів:

65 000 • 0,8 = 52 000 круглих батарейок 65 000 • 0,2 = 13 000 пласких батарейок.

Таким чином, внаслідок зміни комбінації продажу зменшилася точка беззбитковості компанії. Причиною цього є збільшення питомої ваги продукції (круглих батарейок) з більшим маржинальним доходом на одиницю.

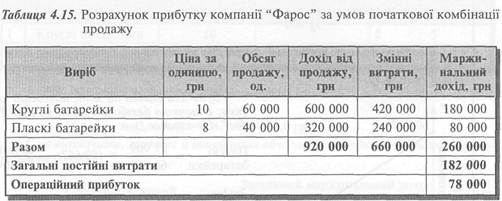

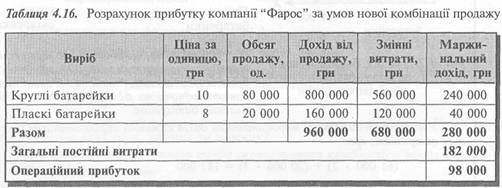

Для ілюстрації впливу зміни комбінації продажу на прибуток компанії "Фа-рос" скористаємося таблицями 4.15 та 4.16.

Наведені дані свідчать, що збільшення питомої ваги круглих батарейок (які мають більший маржинальний дохід на одиницю) в загальному обсязі продажу зумовило зростання прибутку компанії на 20 000 грн.

Розглянутий підхід до аналізу взаємозв'язку "витрати — обсяг — прибуток" за умов асортименту передбачає, що всі постійні витрати є непрямими щодо конкретних видів продукції. На практиці більшість постійних витрат мають саме такий характер.

Але якщо окремі види постійних витрат (наприклад амортизація спеціального устаткування) пов'язані з виробництвом певного виду продукції, то слід застосовувати аналіз щодо кожної окремої виробничої лінії, а не для виробництва загалом.

4.4. ПРИПУЩЕННЯ, ПОКЛАДЕНІ В ОСНОВУ АНАЛІЗУ ВЗАЄМОЗВ'ЯЗКУ "ВИТРАТИ - ОБСЯГ - ПРИБУТОК"

Застосовуючи аналіз "витрати — обсяг — прибуток", слід зважати на припущення, покладені в його основу.

Припущення 1. Решта змінних факторів є постійними

Аналіз передбачає, що фактором витрат і доходів є лише обсяг діяльності (обсяг продажу), а решта факторів (ціна, технологія тощо) не змінюються впродовж аналізованого періоду.

Проте якщо відбуваються зміни у продуктивності виробництва, номенклатурі, цінах, методі виробництва тощо, — це може суттєво вплинути на доходи та витрати підприємства. Зокрема, навіть якщо обсяг діяльності залишається незмінним, постійні витрати можуть зростати внаслідок зростання питомої ваги складних виробів.

Якщо вказані зміни є значними, результати аналізу "витрати — обсяг — прибуток" виявляться помилковими. Тому на стадії планування доцільно здійснювати аналіз окремо для кількох ситуацій, які враховують імовірні припущення щодо динаміки інших змінних факторів.

Припущення 2. Один вид продукції або постійна комбінація продажу

Аналіз можна застосувати за умов виробництва одного продукту або постійного співвідношення кількох продуктів у комбінації продажу їх. Тож якщо мають місце зміни у комбінації продажу, слід внести відповідні корективи в результати початкових розрахунків.

Припущення 3. Прибуток визначають на основі калькулювання змінних витрат

Аналіз взаємозв'язку "витрати — обсяг — прибуток" передбачає, що всі постійні витрати вираховуються з доходу звітного періоду. Якщо компанія застосовує калькулювання повних витрат, тоді розглянута вище методика аналізу може бути застосована лише за відсутності змін у товарних запасах. Якщо обсяги виробництва та продажу не збігаються, точка беззбитковості за умов використання методу калькулювання повних витрат залежатиме від трьох факторів: 1) фактичного обсягу продажу; 2) фактичного обсягу виробництва; 3) обсягу виробництва, на підставі якого встановлено ставки розподілу постійних виробничих накладних витрат.

Для розрахунку точки беззбитковості за умов калькулювання повних витрат можна скористатися формулою:

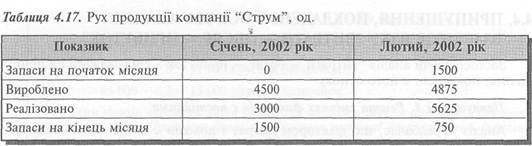

Для ілюстрації розрахунків точки беззбитковості за умов різних методів калькулювання використаємо наведені нижче вихідні дані (табл. 4.17).

Компанія "Струм" реалізує продукцію за ціною 10 грн за одиницю й має такі витрати, грн:

Змінні виробничі витрати на одиницю 2

Змінні витрати на збут і управління на одиницю 0,8

Постійні виробничі накладні витрати (на місяць) 9 600

Постійні накладні витрати на збут і управління (на місяць) 8 400

Бюджетний місячний обсяг виробництва, що використовують для визначення ставки розподілу постійних виробничих накладних витрат, дорівнює 6000 одиниць.

Звідси:

Ставка розподілу постійних 9 600

виробничих накладних витрат 6 000 ' ГрН На °Д'

У разі застосування калькулювання змінних витрат точка беззбитковості дорівнює:

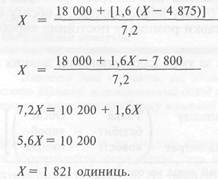

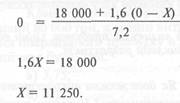

Тепер застосуємо формулу (4.19) і визначимо точку беззбитковості на основі калькулювання повних витрат. Позначимо точку беззбитковості як X. Тоді у лютому:'

Отже, в лютому 2002 року компанія "Струм" буде беззбитковою у разі продажу 1 821 одиниць при обсязі виробництва 4 875 одиниць та базовому (для визначення ставки розподілу постійних виробничих накладних витрат) обсязі виробництва 6 000 одиниць.

Слід відзначити, що може бути чимало комбінацій із цих трьох чинників, за яких прибуток дорівнюватиме 0. Це означає, що при застосуванні калькулювання повних витрат може бути кілька точок беззбитковості. Більше того, при використанні калькулювання повних витрат беззбитковість може мати місце навіть коли обсяг продажу дорівнює нулю.

Продемонструємо це на прикладі компанії "Струм":

Отже, якщо компанія "Струм" виготовить 11 250 одиниць продукції й нічого не реалізує, тоді, грунтуючись на калькулюванні повних витрат, її слід визнати беззбитковою!!! Разом із тим, на основі калькулювання змінних витрат її збиток дорівнюватиме постійним накладним витратам, тобто 18 000 грн.

Припущення 4. Сукупні витрати та дохід є лінійною функцією випуску

Слід пам'ятати, що лінійний зв'язок між змінними витратами на одиницю, ціною та обсягом діяльності, а також незмінність величини постійних витрат зберігаються лише за умов релевантного діапазону діяльності підприємства та в межах короткого відрізку часу.

Застосування аналізу щодо діяльності за межами релевантного діапазону може призвести до хибних результатів.

До того ж значні знижки, понадурочні виплати, спеціальні поставки тощо, ймовірно, спричинять те, що лінії витрат і доходів будуть радше кривими, ніж прямолінійними.

Припущення 5. Витрати можна точно розподілити на змінні та постійні

Оскільки в основу аналізу покладено розподіл витрат на змінні та постійні, точність аналізу залежить від того, наскільки надійною є функція витрат (див. розділ 2).

Наведені припущення певною мірою обмежують можливості аналізу "витрати — обсяг — прибуток". Однак обережне застосування такого аналізу дозволяє отримувати необхідну інформацію для планування, ціноутворення та прийняття рішень.

1. У чому полягає головна мета аналізу "витрати — обсяг — прибуток "?

2. Що таке точка беззбитковості?Як її визначити?

3. Наведіть приклади розрахунку точки беззбитковості за допомогою рівняння.

4. Наведіть приклад розрахунку точки беззбитковості за допомогою показника маржи-нального доходу.

5. Як визначити обсяг продажу, необхідний для отримання бажаного прибутку? Наведіть приклад. •

6. Як визначити прибуток за певного обсягу продажу? Наведіть приклад.

7. Що таке запас міцності (припустима маржа)?'Для чого використовують цей показник?

8. У чому полягає користь графічного відображення взаємозв 'язку витрат, обсягу діяльності та прибутку?

9. Які види графіків можна побудувати для аналізу взаємозв 'язку витрат, обсягу діяльності та прибутку?

10. Які методи можна застосувати для визначення впливу на прибуток зміни величини витрат, обсягу та ціни реалізації? Наведіть приклади розрахунків.

11. Що таке операційний важіль?

12. Як обчислювати фактор операційного важеля? Як його можна використати?

13. Як визначають точку беззбитковості за умов асортименту? Наведіть приклад.

14. Які припущення покладено в основу аналізу "витрати — обсяг — прибуток "?

1. Апчерч А. Управленческий учет. — М.: Финансьі и статистика, 2002.

2. Вахрушина М.А. Бухгалтерский управленческий учет. — М.: ЗАО "Финстатинформ", 1999.

3. Друри К. Управленческий и производственньїй учет. — М.: ЮНИТИ-ДАНА, 2002.

4. Николаева С.А. Особенности учета затрат в условиях рьшка: система "директ — кос-тинг": теория и практика. — М.: Финансьі и статистика, 1993.

5. Управленческий учет / Под ред. В.Палия и Р.Ван дер Вила. — М.: Инфра — М, 1997.

6. Хорнгрен Ч., Фостер Дж. Бухгалтерский учет: управленческий аспект. — М.: Финансьі и статистика, 1995.

1.

Якщо одночасно збільшуються постійні та змінні витрати на одиницю, тоді точка беззбитковості:

а) збільшується;

б) зменшується;

в) не змінюється;

г) вплив не можна визначити з наведеної інформації.

Є такі дані про діяльність підприємства, грн: Продаж 1 200 000

Змінні витрати 240 000

Постійні витрати 60 000

Точка беззбитковості підприємства дорівнює, грн: іа) 60 000; в) 75 000;

б) 300 000; г) 240 000.

Компанія планує продати 40 000 одиниць продукції. Постійні витрати компанії 80 000 грн, а змінні витрати становлять 60% ціни реалізації. Для отримання операційного прибутку в розмірі 20 000 грн ціна реалізації одиниці продукції має бути, грн:

а) 3,75; в) 5,00;

6)4,17; г)6,25. '

Компанія "Анкор" планує продати 25 000 викруток за ціною 2,00 грн за одиницю. Коефіцієнт маржинального доходу становить 25%. Якщо запланований обсяг продажу є точкою беззбитковості компанії, тоді її постійні витрати дорівнюють, грн:

а) 50 000; в) 12 500;

б) 200 000; г) 100 000.

5.

Компанія "Заур" реалізувала 150 000 замків за ціною 9,00 грн за одиницю. Постійні витрати компанії становили 420 000 грн, а операційний прибуток 300 000 грн. Загальні змінні витрати компанії дорівнюють, грн:

а) 930 000; в) 630 000;

б) 720 000; г) 1 050 000.

6.

Змінні витрати становлять 70% продажу, а загальні постійні витрати дорівнюють 105 000 грн. Точка беззбитковості дорівнює, грн:

а) 73 500; в) 350 000;

б) 315 000; г) 150 000.

Г. _________________________________________________________________________

Продаж ВАТ "Перун" становить 400 000 грн при точці беззбитковості 240 000 грн. Чому дорівнює коефіцієнт запасу міцності?

а) 166,7%; в) 66,7%;

б) 60%; г) 40%.

8-

Компанія "Шаман" реалізує два вироби А і Б у співвідношенні 2 до 3. Маржинальний дохід на одиницю дорівнює: 40 грн для А і 20 грн для Б. Постійні витрати компанії становлять 4 200 000 грн. Скільки одиниць обох виробів слід продати, щоб компанія була беззбитковою:

а) 140 000; в) 168 000;

б) 150 000; г) 180 000.

J). ___________________________________________________________

Підприємство планує продати 100 000 одиниць виробу X за ціною 8 грн за одиницю та 200 000 одиниць виробу 7 за ціною 6 грн за одиницю. Змінні витрати становлять 70% продажу для Хта 80% продажу для Y. Для отримання загального операційного прибутку 320 000 грн постійні витрати мають бути, грн:

а) 160 000; в) 480 000;

б) 180 000; г) 1 200 000.

10.

Підприємство реалізує продукцію за ціною 50 грн за одиницю. Змінні витрати на одиницю становлять 30 грн, а загальні постійні витрати дорівнюють 150 000 грн. Запланований обсяг продажу 10 000 одиниць. Фактор операційного важеля дорівнює:

а) 0,25; в) 4;

б) 5; г) 3,33.

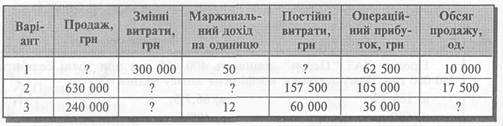

Для кожного з наведених нижче варіантів необхідно визначити пропущені дані:

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 3113; Нарушение авторских прав?; Мы поможем в написании вашей работы!