КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Щі приклад 5. 1

|

|

|

|

Підприємство розглядає доцільність укладання контракту терміном на один рік, який передбачає виготовлення складних деталей. Для виконання контракту буде задіяне існуюче устаткування, яке можна використати лише для виготовлення деталей, передбачених контрактом. Це устаткування було придбане шість років тому за 24 000 грн, а його річна амортизація дорівнює 3 000 грн. Сьогодні його можна продати за 7 000 грн, а через рік — за 1 500 грн.

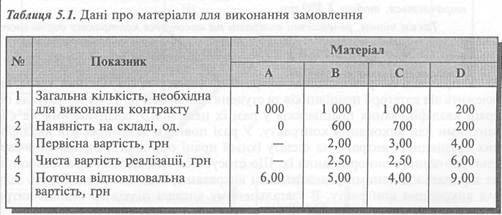

Для виконання контракту потрібно чотири види матеріалів, про які є така інформація (табл. 5.1).

Матеріал В використовують регулярно. Матеріали С і D є на складі внаслідок зайвих закупок у минулому. Матеріал С не можна використати для інших цілей. Матеріал D можна використати для виконання іншої роботи замість 300 одиниць матеріалу Е, поточна вартість якого — 5,00 грн за одиницю.

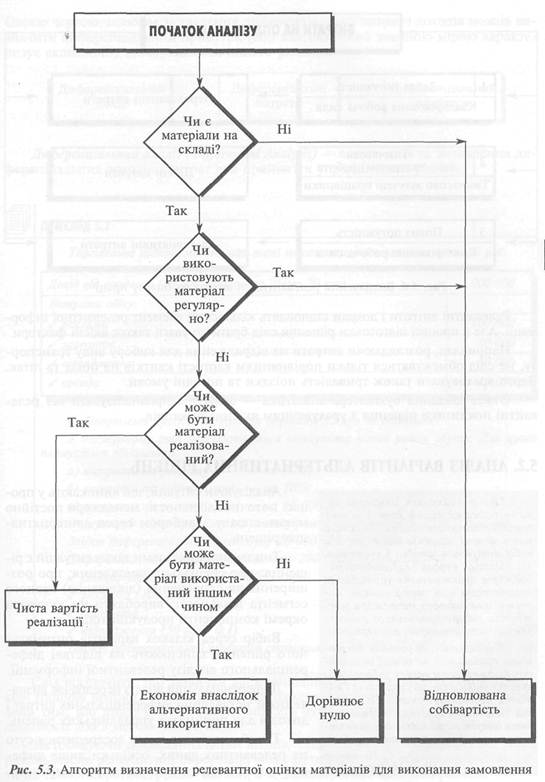

Первісна вартість і накопичена амортизація устаткування не є релевантни-ми, оскільки первісна вартість — це минулі (історичні) витрати, а амортизація є наслідком застосування принципу відповідності у фінансовому обліку.

Тому релевантними витратами щодо устаткування є лише втрата виручки від його продажу, яка дорівнює 5 500 грн:

(7 000 - 1 500) = 5 500.

Тепер розглянемо релевантні матеріальні витрати на виконання контракту.

Зважаючи на те, що матеріал А відсутній на складі, його релевантною оцінкою буде поточна відновлювальна вартість, тобто:

1 000 • 6 грн = 6 000 грн.

Оскільки матеріал В використовують регулярно, його також слід придбати для виконання контракту. Тому релевантною оцінкою матеріалу В також буде поточна відновлювана вартість, а саме:

1 000 • 5 грн = 5 000 грн.

Щодо матеріалу С, то 700 одиниць, що є на складі, можна продати за чистою вартістю 2,5 грн за одиницю, якщо вони не будуть використані для виконання контракту. Решту 300 одиниць у разі укладання контракту слід придбати за ціною 4 грн за одиницю.

Виходячи з цього, релевантною оцінкою матеріалу С буде:

(700 • 2,5) + (300 • 4) = 2 950 грн.

Складнішою є оцінка матеріалу D, оскільки крім використання для виконання контракту цей матеріал має альтернативні напрями використання: продаж або споживання замість матеріалу Е для виконання іншої роботи.

Виходячи з цього, альтернативні витрати дорівнюють:

— у разі продажу (200 • 6) 1 200 грн;

— у разі використання замість матеріалу Е (300 • 5) 1 500 грн. Виходячи з цього, для оцінки матеріалу D обираємо максимальну вигоду, що

втрачається, тобто 1 500 грн.

Таким чином, релевантні витрати на виконання контракту дорівнюють:

5 500 + 6 000 + 5 000 + 2 950 + 1 500 = 20 950 грн.

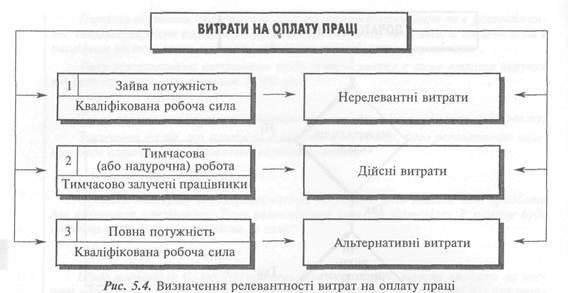

У прикладі не розглядалися витрати на оплату праці. Оцінка таких витрат залежить від категорії працівників та ступеня зайнятості їх. Тому витрати на оплату праці кваліфікованих працівників у разі їх неповного завантаження не є релевантними для виконання контракту. У разі повного завантаження кваліфікованих працівників витрати на оплату їхньої праці оцінюють, виходячи з вартості альтернативного використання їх. Що стосується тимчасових працівників, то їхня зарплата є дійсними релевантними витратами, оскільки вони будуть залучені для виконання контракту. В узагальненому вигляді підхід до оцінки витрат на оплату праці наведено нарис. 5.4.

Релевантні витрати і доходи становлять кількісний елемент релевантної інформації. Але в процесі підготовки рішення слід брати до уваги також якісні фактори.

Наприклад, розглядаючи витрати на відрядження для вибору виду транспорту, не слід обмежуватися тільки порівнянням вартості квитків на поїзд та літак. Варто враховувати також тривалість поїздки та погодні умови.

Отже, завдання бухгалтера-аналітика — зібрати і проаналізувати всі релевантні показники рішення з урахуванням якісних факторів.

5.2. АНАЛІЗ ВАРІАНТІВ АЛЬТЕРНАТИВНИХ РІШЕНЬ

Аналізуючи ситуації, що виникають у процесі поточної діяльності, менеджери постійно мають справу з вибором серед альтернативних рішень.

Типовими прикладами таких ситуацій є рішення: про спеціальне замовлення; про розширення чи скорочення (ліквідацію) певного сегмента діяльності; виробляти чи купувати окремі компоненти продукції тощо.

Вибір серед кількох варіантів оптимального рішення здійснюють на підставі диференціального аналізу релевантної інформації.

Диференціальний аналіз передбачає визначення й зіставлення диференціальних витрат і доходів для прийняття управлінських рішень.

Такий аналіз дає змогу зосередитися суто на релевантних даних, оскільки лише диференціальні витрати і доходи є релевантними.

Своєю чергою, шляхом зіставлення диференціальних витрат і доходів можна визначити Диференціальний прибуток (або збиток), який значною мірою характеризує економічну вигоду того чи іншого рішення.

Диференціальний аналіз (Differential Analysis) — визначення та зіставлення диференціальних доходів і витрат для прийняття управлінських рішень.

ПРИКЛАД 5.2

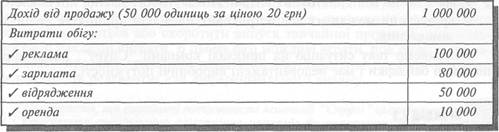

Торгівельне підприємство має такі показники діяльності за звітний рік:

Собівартість придбання товару дорівнює 12 грн за одиницю.

У наступному році передбачається опанувати новий ринок збуту. Для цього планується збільшити:

а) витрати на рекламу — на 30%;

б) витрати на відрядження — на 10%;

в) витрати на оплату праці — на 15 000 грн.

Очікуваний обсяг продажу на новому ринку становитиме 20 000 одиниць. Звідси диференціальний дохід буде 20 000 • 20 грн = 400 000 грн. Диференціальні витрати дорівнюють 290 000 грн, зокрема: У собівартість товарів (20 000 • 12 грн) 240 000

/ реклама (100 000 • 0,3) ЗО 000

У зарплата 15 000

У відрядження (50 000 -0,1) 5 000

Отже, диференціальний прибуток становитиме 400 000 — 290 000 = 110 000 грн.

Слід відзначити, що зазвичай диференціальний аналіз охоплює лише додаткові грошові потоки, тобто грошові надходження та грошові видатки. Це зумовлено тим, що лише реальні кошти можуть бути витрачені в процесі поточної діяльності або з метою інвестування.

Застосовуючи диференціальний аналіз, слід пам'ятати, що для різних типів рішень масив релевантної інформації може бути різним. Треба також враховувати не тільки короткострокові вигоди, а й довгострокові наслідки рішень.

Для ілюстрації диференціального аналізу та визначення релевантної інформації розглянемо кілька типових операційних рішень.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 569; Нарушение авторских прав?; Мы поможем в написании вашей работы!