КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 5. 5

|

|

|

|

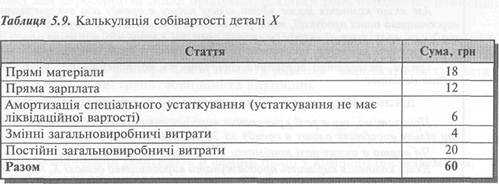

Компанія виробляє складну деталь X, яку використовує для виробництва основної продукції.

Річна потреба компанії — 20 000 деталей X. Розрахунок собівартості виробництва цієї деталі наведено у табл. 5.9.

Постачальник пропонує деталь X за ціною 50грн. Чи варто прийняти пропозицію?

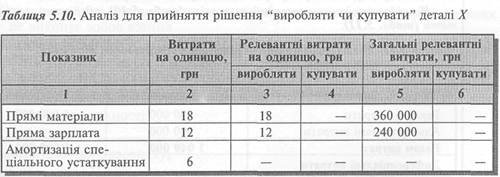

Щоб відповісти на це питання, визначимо релевантні витрати на виробництво деталі X і зробимо диференціальний аналіз (табл. 5.10).

Як бачимо, нерелевантною в нашому випадку є амортизація спеціального устаткування, оскільки це устаткування було придбане в минулому.

Крім того, нерелевантними є також: загальновиробничі витрати, яких не можна уникнути в разі придбання деталі X.

Таким чином, релевантна виробнича собівартість деталі X дорівнює 34 грн. Це на 16 грн менше витрат на її придбання.

Отже, можна дійти висновку, що компанії вигідніше виробляти деталь X, ніж купувати її в іншого підприємства.

Однак приймаючи рішення, слід неодмінно зважати на фактор втраченої можливості.

Якщо компанія не має іншої альтернативи для використання площі, яка звільниться внаслідок припинення виробництва деталі X, тоді можливі витрати дорівнюють нулю.

У цьому разі зроблений вище висновок можна вважати правильніш.

Але якщо компанія може здати вільну площу в оренду або використати її для виробництва іншої продукції, тоді, розглядаючи альтернативу "виробляти чи купувати ", слід враховувати вигоду (у вигляді орендної плати або маржинального доходу), яку втратить компанія, продовжуючи виробництво деталі замість придбання її.

Отже, релевантна виробнича собівартість компонента для прийняття рішення дорівнює:

Дійсні релевантні витрати на виробництво + Альтернативні витрати

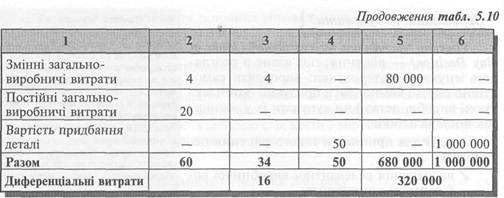

Припустімо, що в разі припинення виробництва деталі X компанія може здати вільну виробничу площу в оренду за ЗО 000 грн на місяць.

Чи варто в цьому разі приймати пропозицію постачальника?

Якщо компанія вирішить продовжувати виробництво деталі X, то вона втратить нагоду отримати річну орендну плату 360 000 грн (ЗО 000 • 12).

На підставі даних попереднього аналізу (табл. 5.10), одержимо такі результати (табл. 5.11).

Як бачимо, у цьому разі вигідніше купувати деталь X.

* Розглянутий вибір стосується не лише рішення "виробляти чи купувати ", він також пов 'язаний із пошуком найкращого використання наявних потужностей.

Тому слід розглянути всі можливі варіанти використання вільної потужності.

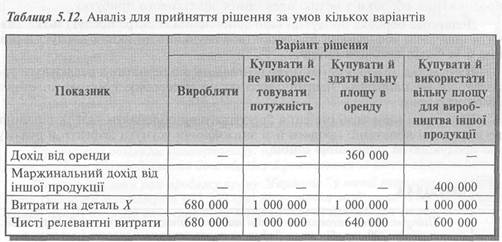

Якщо в нашому прикладі крім передачі в оренду є можливість використати вільну виробничу площу для вироблення іншої продукції, що забезпечить додатковий річний маржинальний дохід 400 000 грн, наш аналіз матиме такий вигляд (табл. 5.12).

Як бачимо, найкращою є альтернатива купувати деталь Хі використати вільну площу для виробництва іншої продукції, оскільки вона передбачає найменші чисті витрати.

Утім, остаточне рішення слід приймати з огляду як на кількісні показники, так і на якісні фактори.

Якісні релевантні фактори для прийняття рішення "виробляти чи купувати" можна поділити на дві групи: зовнішні та внутрішні.

Прикладом зовнішніх якісних факторів є: / надійність постачальника; / контроль якості постачальника;

/ взаємовідносини робітників й адміністрації у компанії постачальника; / стабільність ціни постачальника;

/ час, потрібний для поновлення виробництва деталей, якщо постачальник не виконує зобов'язання.

Зваживши ці чинники, компанія може відмовитися від пропозиції постачальника навіть у разі наявності позитивних диференціальних витрат, якщо вона не матиме гарантії своєчасного отримання якісної продукції за стабільними цінами.

До внутрішніх якісних факторів належать:

/ наявність потужності;

/ Ноу-Хау;

/ завантаження персоналу;

/ технологічні зміни.

Звісно, відсутність достатньої вільної потужності внеможливить для компанії вироблення деталей, навіть якщо це вигідніше за придбання їх. З іншого боку, бажання зберегти секрети виробництва або кваліфіковані кадри може змусити компанію відмовитися від вигідної пропозиції купувати деталі замість виробляти їх.

Продавати чи обробляти далі І Рішення "продавати чи обробляти далі"

шштттшшшшштштшштштшттттт>шштш«шштшттІ (Sell ОГ PrOCeSS ¥иППЄГ DeaSiOIl) — рІіИЄННЯ,

пов'язане з можливістю реалізації продукції на певній стадії її виробництва або продовження обробки з метою одержання додаткового прибутку.

Додаткова обробка продукції (або доповнення спектра послуг) може забезпечити нові риси або функції продукції (або гнучкість чи якість послуг) й реалізацію її за більш високою ціною.

Наприклад, підприємство може розглядати альтернативу: реалізувати урожай помідорів чи направити частину врожаю на переробку з метою виготовлення томатного соку.

Ще одним варіантом рішення "продавати чи обробляти далі" є рішення щодо дефектної продукції: продати її зі знижкою чи усунути дефекти й реалізувати цю продукцію за звичайною ціною.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 588; Нарушение авторских прав?; Мы поможем в написании вашей работы!