КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тому пам'ятайте: релевантними є всі майбутні диференціальні витрати незалежно від того, змінні вони чи постійні

|

|

|

|

У нашому прикладі постійні витрати на утримання секцій магазину є реле-вантними, оскільки вони різні для різних альтернатив.

Наведенийприклад свідчить, що постійні витрати не завжди є нерелевант-нимидля прийняття рішень.

У 1999 році керівництво молокозаводу "Галактон" не мало повного уявлення про дійсну собівартість продукції. Завод не міг реально оцінити витрати і мав недостатньо інформації про прибутковість різних видів продукції.

Не проводили ефективного моніторингу витрат. На підприємстві не складали операційних бюджетів.

Через брак інформації на "Галактані" не могли визначити точку беззбитковості кожного продукту й не були впевнені щодо рентабельності їх.

Щоб поліпшити ситуацію, "Галактон" зосередився на трьох напрямах діяльності:

/ створенні нових центрів витрат на основі таких критеріїв, як функції відділів і розташування операційних підрозділів;

/ проведенні ретельнішого аналізу загальних та адміністративних витрат, внаслідок чого точніше проводився розподіл витрат за цими центрами. Загальні й адміністративні витрати було розподілено на кілька категорій і віднесено на окремі центри витрат відповідно до носіїв витрат;

/ для точнішого і своєчасного аналізу витрат заводу на всіх виробничих рівнях було встановлено комп'ютери. В такий спосіб вдалося позбавитися затримок, що раніше виникали через повільність паперового обліку.

Завдяки запровадженню системи обліку за центрами витрат тепер на "Галактоні" добре розуміють свої витрати і те, до яких центрів витрат вони належать.

Підприємство використовує нову інформацію для раціоналізації товарного асортименту, зняття з виробництва неприбуткових товарів і зосередження уваги на найприбутковіших продуктах. З початку 1999 року обсяг продажу стратегічних продуктів зріс більш як на 70%. Тепер накладні витрати правильно відносять на окремі центри витрат, що вможливило точніше визначення рентабельності продукції.

Завдяки точному обліку змінних витрат і розподілу постійних витрат на "Галактоні" можуть обчислити рівень беззбитковості за кожним продуктом.

До складу змінних витрат належать витрати на оплату, доставку й страхування сировини та основних матеріалів, витрати на пакувальні матеріали, паливно-енергетичні ресурси, пов'язані з технологічним процесом, витрати на заробітну плату основних виробничих робітників.

До постійних витрат належать:

/ інші матеріали, пов'язані з виробництвом;

/ амортизація;

/ витрати на управління виробництвом;

/ витрати допоміжних цехів і лабораторій;

/ інші витрати, пов'язані з основним виробництвом.

Постійні витрати розподіляють між виробами пропорційно до змінних витрат.

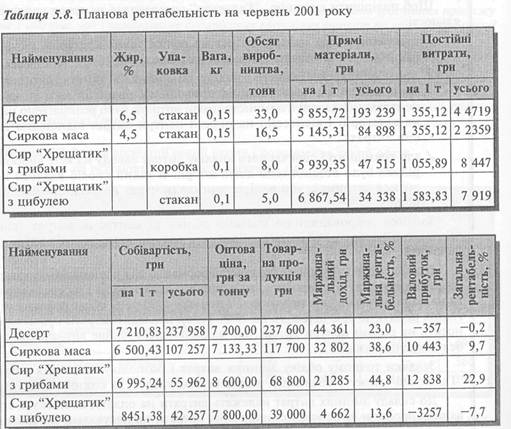

Підґрунтям для прийняття поточних управлінських рішень є маржиналь-ний дохід. Прикладом застосування такого підходу є наведений нижче аналіз двох пар виробів (табл. 5.8).

Десерт і сиркову масу виробляють на одному різновиді устаткування, кожен із цих виробів має стабільний попит, вони не є взаємозамінними при продажу. Плавлені сирки "Хрещатик" виготовляють за аналогічною технологією, але з різними наповнювачами, вони також не є взаємозамінними. На перший погляд десерт і сир "Хрещатик" з цибулею слід зняти з виробництва як збиткові. Утім простий розрахунок засвідчує, що таке рішення зумовить зниження прибутку підприємства.

У разі зняття з виробництва вказаних виробів обсяг продажу зміниться на 276 600 грн. Змінні й постійні витрати зменшаться на 227 577 грн, а постійні витрати у сумі 52 638 грн будуть перерозподілені на інші вироби. В результаті прибуток підприємства зменшиться на 49 023 тис. грн на місяць (276 600 - 227 577).

Рішення "виробляти чи купувати" (Make or Buy Decision) — рішення, пов'язане з розглядом існуючої альтернативи: виробляти самостійно окремі компоненти продукції (комплектуючі вироби, деталі) чи купувати їх у зовнішніх постачальників.

Аналіз для прийняття такого рішення передбачає:

/ визначення релевантної виробничої собівартості компонента;

/ диференціальний аналіз витрат; / врахування якісних факторів.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 465; Нарушение авторских прав?; Мы поможем в написании вашей работы!