КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Диференціальний аналіз

|

|

|

|

Диференціальний дохід (100 • 900) = 90 000 Диференціальні витрати:

Основні матеріали 50 000

Основна зарплата 18 000

Змінні виробничі накладні витрати (40% • 20 000) = 8 000

Змінні витрати на збут (60% ■ 14 000) = 8 400

Разом диференціальні витрати 84 400

Диференціальний прибуток 5 600.

Отже, результати диференціального аналізу показують, що прийняття спеціального замовлення забезпечить компанії додатковий прибуток у сумі 5 600 грн або 56 грн на одиницю продукції.

У розглянутій ситуації компанія мала вільні виробничі потужності. Якщо ж потужності компанії цілком завантажені, тоді для виконання спеціального замовлення їй доведеться або скоротити випуск звичайної продукції, або збільшити постійні накладні витрати. В цьому разі можливі втрати, пов'язані зі скороченням обсягу продажу звичайної продукції, або додаткові постійні накладні витрати теж будуть релевантні для диференціального аналізу.

Припустімо, що виробничі потужності компанії "Спурт " цілком завантажені і прийняття спеціального замовлення призведе до скорочення обсягу продажу тих байдарок, що продаються по 1 100 грн.

У цьому разі диференціальний аналіз матиме такий вигляд: Диференціальний дохід 90 000

Диференціальні витрати: У дійсні 84 400;

У альтернативні (скорочення маржинального доходу від реалізації

байдарок за звичайною ціною — [ 100 • (1 100 — 844)] 25 600.

Збиток від прийняття спеціального замовлення 20 000.

Диференціальні витрати і доходи становлять лише частину інформації, що беруть до уваги при розв 'язанні питання стосовно прийняття спеціального замовлення. Слід також: враховувати, що згода на ціну, нижчу за звичайну, може примусити конкурентів теж: знизити ціну. Крім того, інші замовники також можуть вимагати нижчих цін. Або клієнти, які пропонують спеціальне замовлення, з часом можуть стати постійними замовниками.

У турбіно-ремонтному цеху (ТРЦ) Бурштинської ТЕС у грудні 1999 року на капітальному ремонті турбогенератора № 6 необхідно було до Нового року завершити ремонт і запустити турбіну, для чого потрібно було виконати додаткові обсяги ремонтних робіт (3 000 людино-год). Проте, враховуючи показник собівартості електроенергії (перевищити який було неможливо),

керівництво електростанції запропонувало оплату за ціною, нижчою за договірну 5,50 грн/людино-год. (ціна за договором 8,08 грн/людино-год.)-

На перший погляд прийняття спеціального замовлення цеху невигідне, оскільки принесе збитки в розмірі 7 740 грн ((8,08 — 5,50) • 3 000). Але такий підхід помилковий, оскільки не бере до уваги, що калькуляція замовлення включає постійні накладні витрати, величина яких на одиницю послуг знижується мірою збільшення обсягу виробництва. Оскільки загальна сума постійних накладних витрат не зміниться в разі прийняття спеціального замовлення, ці витрати є нерелевантними для прийняття цього рішення. Отже, для прийняття рішення релевантними даними є диференціальний дохід і диференціальні змінні витрати.

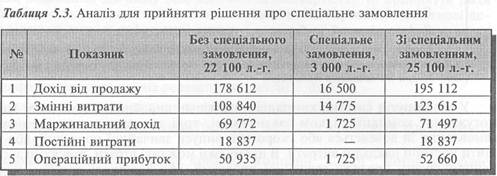

Диференціальний аналіз:

/Диференціальний дохід:

З 000 людино-год. х 5,5 грн/людино-год. = 16 500 грн.

/Диференціальні витрати (змінні витрати):

108 840 грн, ппп,. __.

------------------------- х 3 000 людино-год. = 14 775 грн.

22 100 людино-год.

/Диференціальний прибуток: 1 725 грн.

Отже, результати диференціального аналізу засвідчують, що прийняття спеціального замовлення забезпечує підприємству додатковий прибуток у сумі 1 725 грн.

У розглянутій ситуації Галременерго (ТРЦ) мало вільні виробничі потужності, оскільки додаткові ремонтні роботи проводили на діючому обладнанні БуТЕС і виконання їх не вплинуло на завантаження власних потужностей. Якщо ж потужності підприємства цілком завантажені, тоді для виконання спеціального замовлення ми змушені або скоротити випуск звичайної продукції (послуг), або збільшити постійні накладні витрати.

І Розширення або скорочення сегмента (Add or Drop Segment) — рішення про розширення або скорочення послуг, виробів, підрозділів та інших сегментів на підставі аналізу їх прибутковості.

Аналіз інформації для прийняття таких рішень базується на калькулюванні змінних витрат, визначенні прямих і загальних постійних витрат, зіставленні мар-жинального доходу.

Для ілюстрації аналізу для прийняття рішення про розширення або скорочення сегмента розглянемо такий приклад.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1318; Нарушение авторских прав?; Мы поможем в написании вашей работы!