КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 5. 10

|

|

|

|

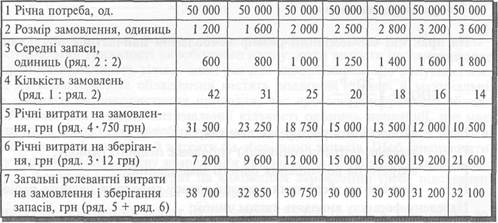

Підприємство купує клапани у зовнішнього постачальника за ціною 40 грн за одиницю. Річна потреба у клапанах становить 50 000 одиниць на рік. Витрати на одне замовлення становлять 750 грн. Прямі витрати на зберігання одного клапана дорівнюють 2 грн. Вартість капіталу підприємства 25%.

Виходячи з цього, релевантні витрати на зберігання одного клапана дорівнюють:

2 + (0,25-40) = 12 грн.

З табл. 5.22 видно, що загальні релевантні витрати на придбання клапанів будуть мінімальними (ЗО 000 грн) при обсязі замовлення 2500 одиниць.

Таблиця 5.22. Аналіз релевантних витрат на замовлення та зберігання клапанів

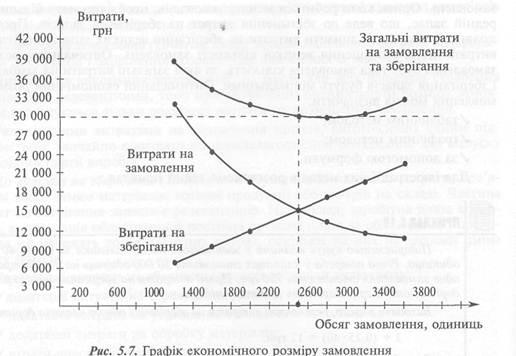

Дані, наведені у таблиці, можна представити графічно (рис. 5.7).

На вертикальній осі наведені річні релевантні витрати на інвестиції у запаси, а на горизонтальній осі — обсяг замовлення запасів.

Із графіка бачимо, якщо розмір замовлення зростає, вартість зберігання також зростає. З іншого боку, вартість виконання замовлення зменшується мірою зростання запасів. Кожна точка лінії сукупних витрат являє собою суму вартості зберігання й виконання замовлення.

Слід зауважити, що лінія сукупних витрат перебуває в мінімумі для замовлення розміром 2 500 одиниць і проходить через точку перетину кривих витрат на зберігання та витрат на замовлення запасів. Таким чином, найбільш економічний розмір замовлення розташований у точці, де витрати на зберігання дорівнюють витратам на замовлення.

На практиці економічний розмір замовлення найчастіше обчислюють за формулою:

де EOQ — економічний розмір замовлення;

D — загальні потреби (одиниць) упродовж певного періоду;

Р — витрати на розміщення одного замовлення;

Н — витрати на зберігання одиниці запасу впродовж певного періоду.

Наведену формулу виводять таким чином:

Релевантні витрати на замовлення D х Р

(Relevant Ordering Costs - ROC) = q (5-2)

де Q — кількість одиниць запасів.

Релевантні витрати на зберігання запасів Q х Н (5.3)

(Relevant Holding Costs - RHC) = 2

Звідси:

Мінімальне значення загальних релевантних витрат можна отримати, диференціюючи наведене вище рівняння за Q, а потім прирівнявши похідну до нуля, тобто:

Формулу економічного розміру замовлення можна використати для визначення оптимальної тривалості виробничого циклу, коли витрати на налагодження обладнання здійснюють тільки один раз для кожної партії, що випускається. Витрати на налагодження обладнання містять додаткові трудові й матеріальні витрати, витрати на використання приладдя, час простою несправного обладнання. З метою визначення оптимальної кількості одиниць продукції, що має бути випущена в кожному виробничому циклі, необхідно збалансувати витрати на налагодження обладнання й витрати на зберігання запасів. Щоб використати формулу економічного розміру замовлення при визначенні тривалості виробничого циклу, у формулу замість витрат на виконання замовлення треба підставити величину витрат на налагодження обладнання.

Припустімо, що річний попит на продукцію 32 000 одиниць. Підготовка до виробничого циклу потребує витрат на налагодження обладнання в розмірі 25 грн, а витрати на зберігання кожної одиниці продукції 1 грн. Модель оптимального розміру використовують, щоб визначати, який випуск в одиницях слід запланувати для кожного виробничого циклу з метою мінімізації витрат. Підставивши значення у формулу, отримаємо:

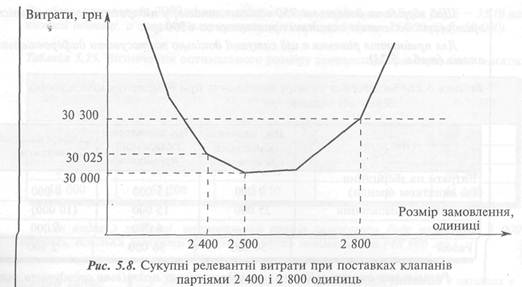

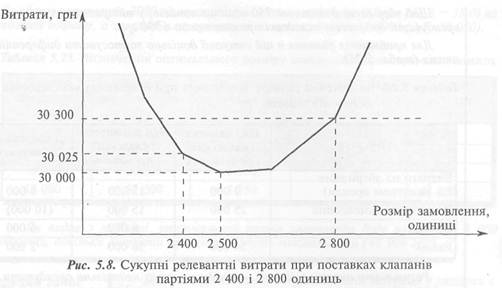

Слід відзначити, що в нашому прикладі різниця між можливими рівнями замовлення не дуже велика (ЗО 300 — ЗО 025 = 275 грн).

Проте якщо фактичний рівень замовлення значно відрізняється від оптимального, різниця у витратах може бути суттєвою.

Часом підприємства, щоб уникнути зайвих витрат і мінімізувати запаси, розміщують замовлення у розмірі, нижчому за оптимальний.

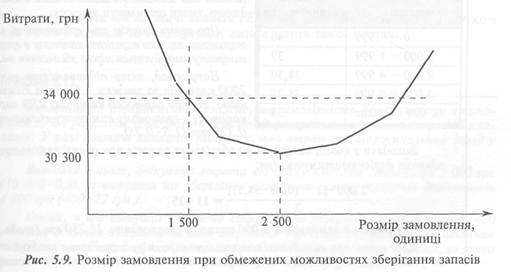

Припустімо, що підприємство може зберігати лише 1 500 клапанів, причому оптимальний рівень запасів становить 2 500 одиниць.

При замовленні 1 500 одиниць загальні витрати на придбання клапанів дорівнюватимуть:

1500-12 50 000-750

~2 ------+ 1500 = 34 00° ГРН-

Графічно це зображено на рис. 5.9.

Слід відзначити, що в нашому прикладі різниця між можливими рівнями замовлення не дуже велика (ЗО 300 — ЗО 025 = 275 грн).

Проте якщо фактичний рівень замовлення значно відрізняється від оптимального, різниця у витратах може бути суттєвою.

Часом підприємства, щоб уникнути зайвих витрат і мінімізувати запаси, розміщують замовлення у розмірі, нижчому за оптимальний.

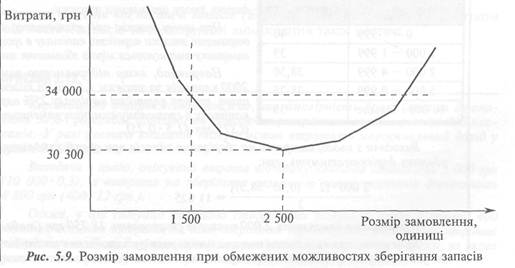

Припустімо, що підприємство може зберігати лише 1 500 клапанів, причому оптимальний рівень запасів становить 2 500 одиниць.

При замовленні 1 500 одиниць загальні витрати на придбання клапанів дорівнюватимуть:

1 500-12 50 000-750

~2 ------+ 1500 = 34 00° ГрН-

Графічно це зображено на рис. 5.9.

Щоб зберігати додаткові 750 одиниць запасів, у підприємства є можливість орендувати додаткові складські приміщення за 6000 грн.

Для прийняття рішення в цій ситуації доцільно застосувати диференціальний аналіз (табл. 5.23).

Результати аналізу свідчать, що підприємству недоцільно орендувати складські приміщення, оскільки його витрати в цьому випадку зростуть на 2 000 грн.

Якщо постачальник надає знижки при закупівлі запасів великими партіями, тоді витрати на оплату замовлення стають релевантними. З урахуванням диференціальних витрат на оплату замовлення вигідніше закупити більшу партію запасів, але за нижчої вартості.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 729; Нарушение авторских прав?; Мы поможем в написании вашей работы!