КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розрахунок націнки на підставі змінних виробничих витрат

|

|

|

|

Q

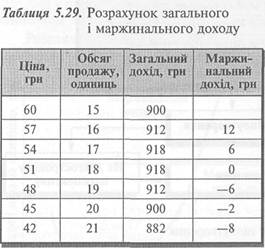

На практиці доволі важко точно встановити взаємозв'язок між ціною реалізації та попитом. Але припустімо, що ^керівництво компанії визначило попит за різних цін реалізації й розрахувало дохід (табл. 5.29).

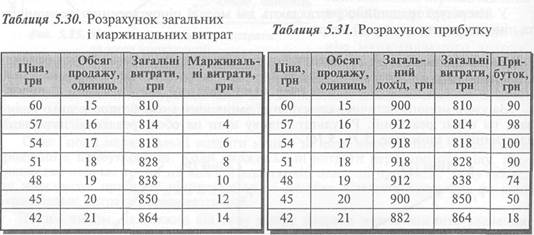

Для визначення оптимальної ціни треба також розрахувати витрати для кожного рівня реалізації (табл. 5.30).

Завершальним етапом є обчислення прибутку для кожного рівня реалізації та вибір найприбутковішої комбінації ціни і обсягу (табл. 5.31).

Наведені дані свідчать, що оптимальна ціна 54 грн при обсязі продажу 17 одиниць, оскільки така комбінація забезпечить максимальний прибуток.

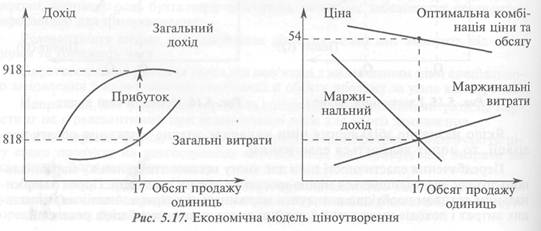

Інформацію, наведену в табл. 5.29 — 5.31, можна подати графічно (рис. 5.17).

Рис. 5.17 демонструє, що різниця між загальними доходами і загальними витратами зростає доти, доки загальний дохід зростає швидше за загальні витрати. Коли загальні витрати зростають швидше за загальний дохід, то рішення зменшити обсяг продажу призведе до зниження прибутку.

У нашому прикладі різниця між загальними витратами і загальним доходом найбільша при обсязі продажу 17 одиниць.

Ціна, яка забезпечує такий обсяг продажу, дорівнює 54 грн і вона є оптимальною. Саме така ціна забезпечує обсяг продажу, за якого маржинальний дохід дорівнює маржинальним витратам, що, своєю чергою, дає змогу одержати максимальний прибуток.

Розглянута модель ціноутворення має суттєві обмеження, що заважають широкому застосуванню її:

/ важко визначити криву попиту та маржинальні витрати;

/ не підходить до всіх типів ринку;

/ не враховує всі чинники, що впливають на ціну;

/ передбачає тільки одну мету фірми — максимізацію прибутку.

Ціноутворення на основі витрат

Багато менеджерів визначають ціну продукції на основі собівартості її.

Для цього є певні причини.

По-перше, компанії, що реалізують різні види про-

дукції, не мають часу для аналізу маржинальних витрат і доходів для кожного виробу (послуги).

По-друге, навіть якщо є можливість встановити ціну завдяки дослідженню ринку, розрахунок ціни на основі витрат є відправною точкою для старту.

Зрештою, собівартість продукції або послуг визначає межу, нижче якої ціну не можна встановлювати на тривалий термін.

Найпоширенішою формою ціноутворення на основі витрат є ціноутворення за принципом "витрати плюс".

Ціноутворення за принципом "витрати плюс" (Cost-Pius Pricing) — метод ціноутворення, за якого ціну визначають на підставі собівартості продукції (товарів, послуг) шляхом додавання до неї певної частки прибутку (націнки).

Загальна формула ціни за принципом "витрати плюс" має вигляд:

Ціна = Витрати + Націнка (5.6)

Своєю чергою, націнку визначають як відсоток витрат, базових для розрахунку ціни:

Націнка = Відсоток націнки х Витрати (5.7)

Відсоток націнки встановлюють на підставі практики галузі, оцінки менеджера (яку націнку може витримати ринок) або необхідної норми прибутковості. Останній підхід найпоширеніший. Націнку можна розрахувати на базі: / змінних виробничих витрат; / повної виробничої собівартості; / загальних змінних витрат; / повних витрат.

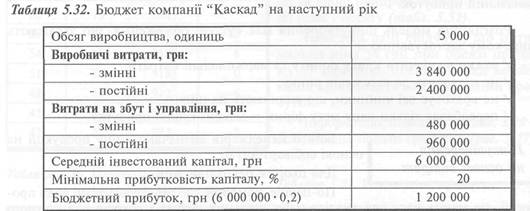

Практичне застосування цієї формули розглянемо на прикладі компанії "Каскад", бюджет якої наведено у табл. 5.32.

Спираючись на дані наведеного бюджету, обчислимо витрати на одиницю продукції.

Розрахунок витрат на одиницю продукції

1. Змінні виробничі витрати:

З 840 000: 5 000 = 768.

2. Постійні виробничі витрати:

2 400 000: 5 000 = 480. Разом виробнича собівартість = 1 248.

3. Змінні операційні витрати:

480 000: 5 000 = 96.

4. Постійні операційні витрати:

960 000: 5 000 = 192. Разом повні витрати на одиницю = 1 536.

Використовуючи дані бюджету і розрахунку витрат на одиницю продукції, визначимо націнку за допомогою різних методів.

1. Відсоток націнки до змінних виробничих витрат:

(Бюджетний прибуток + Постійні виробничі витрати + Операційні витрати) _ _. (Обсяг виробництва х Змінні виробничі витрати на одиницю)

(1 200 000 + 2 400 000 + 1 440 000): (5 000 • 768) = =* (5 040 000: 3 840 000) • 100 = 131,25%.

2. Сума націнки до змінних виробничих витрат:

(768- 131,25): 100 = 1 008 грн.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 936; Нарушение авторских прав?; Мы поможем в написании вашей работы!