КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розрахунок націнки на основі повних витрат

|

|

|

|

Розрахунок націнки на основі загальних змінних витрат

Розрахунок націнки на основі повної виробничої собівартості продукції

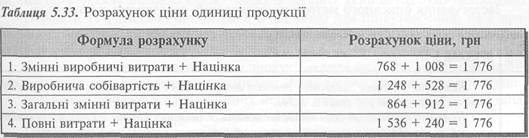

1.Відсоток націнки до повної виробничої собівартості:

(Бюджетний прибуток + Операційні витрати) (Обсяг виробництва х Повна виробнича собівартість одиниці продукції)

(1 200 000 + 1 440 000): (5 000 • 1248) = 2 640 000: 6 240 000 = 42,3% 2. Сума націнки до повної виробничої собівартості продукції: (1 248- 42,3): 100 = 528 грн.

1. Відсоток націнки до загальних змінних витрат.

(Бюджетний прибуток + Загальні постійні витрати) (Обсяг виробництва х Загальні змінні витрати на одиницю) (5.10)

(1 200 000 + 2 400 000 + 960 000): (5 000 • (768 + 96)) = = (4 560 000: 4 320 000) • 100 = 105,56%.

2. Сума націнки до загальних змінних витрат:

(864-105,56): 100 = 912 грн.

1. Відсоток націнки до повних витрат:

(Бюджетний прибуток): (Річний обсяг х Повні витрати на одиницю) (5.11)

(120 000: (5 000 • 1 536)) • 100 = (1 200 000: 7 680 000) • 100 = 15,62%

2. Сума націнки до повних витрат:

(1 536-15,62): 100 = 240 грн. Дані про суму націнки дають змогу розрахувати ціну одиниці продукції (табл. 5.33).

Отже, використовуючи різні бази для розрахунку націнки, ми отримали однаковий результат при визначенні ціни одиниці продукції. За наявних умов ціна одиниці продукції, що забезпечує відшкодування всіх витрат і отримання бажаного прибутку, становить 1 776 грн.

Ціноутворення на основі вартості часу та матеріалів

Ціноутворення на основі вартості часу та матеріалів є різновидом ціноутворення за принципом "витрати плюс".

Цей метод широко застосовують у ремонтних цехах, друкарнях та фірмах, що надають професійні послуги (аудиторські, юридичні тощо).

При цьому методі ціна послуги (замовлення) складається з двох елементів:

Ціна = Вартість часу + Матеріальні витрати (5.12)

Своєю чергою, вартість часу складається з трьох частин:

При визначенні вартості часу пряма зарплата за годину (включно з додатковими виплатами) в одних організаціях (наприклад, ремонтних виробництвах) однакова для всіх категорій працівників, а в інших (наприклад, в аудиторських фірмах) встановлюється з урахуванням кваліфікації виконавців.

Накладні витрати на годину визначають суму витрат на збут, управління та інших загальновиробничих витрат, що припадають на годину праці працівників. Відповідно, вартість години для забезпечення бажаного прибутку визначають як відношення суми запланованого прибутку до загальної кількості годин робочого часу.

Матеріальні витрати складаються з двох частин:

Отже, матеріальні витрати визначають шляхом додавання до ціни придбання прямих матеріалів частки (відсотка) витрат, пов'язаних з транспортуванням та зберіганням їх.

Слід зазначити, що накладні витрати підприємства, пов'язані з транспортуванням і зберіганням матеріалів, не слід відносити до складу накладних витрат, що використовуються у формулі розрахунку вартості часу.

Застосування описаного методу ціноутворення розглянемо на прикладі.

ПРИКЛАД 5.17

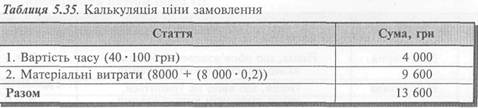

Компанія "Фенікс " здійснює ремонт автомобілів і має такі бюджетні показники на наступний рік (табл. 5.34).

Наведені бюджетні дані вможливлюють обчислення вартості години ремонтних робіт та відсотка витрат на транспортування і зберігання матеріалів.

| Таблиця 5.34. Витяг з бюджету компанії "Фенікс" Тарифна ставка за годину, грн | |

| Річна кількість годин праці | 10 000 |

| Річні накладні витрати, грн | |

| — транспортування та зберігання матеріалів | 200 000 |

| — інші накладні витрати | 500 000 |

| Загальні прямі матеріальні витрати, грн | 1 000 000 |

| Бюджетний прибуток, грн | 140 000 |

Розрахунок вартості години ремонтних робіт:

36 + (500 000: 10 000) + (140 000: 10 000) = 100 грн. Розрахунок відсотка витрат на транспортування та зберігання матеріалів:

200 000: 1 000 000- 100 = 20%.

Припустімо, що компанія отримала замовлення на ремонт автомобіля, на який потрібно 40 годин праці та прямих матеріальних витрат на 8 000 грн.

Виходячи з вартості часу та матеріалів, калькуляція ціни замовлення матиме такий вигляд (табл. 5.35).

Встановлення ціни за принципом "витрати плюс" має певні обмеження, оскільки ігнорується попит, існують проблеми розподілу загальних витрат, витрати розглядають як підлогу ціноутворення.

Ігнорування попиту може призвести до прийняття помилкового рішення.

Наприклад, ціна виробу, встановлена на основі витрат, дорівнює 400 грн за одиницю при попиті 10 000 одиниць.

А тепер припустімо, що існує альтернативна можливість реалізувати 8 000 одиниць за ціною 450 грн.

Якщо змінні витрати на одиницю дорівнюють, припустімо, 300 грн, тоді загальний маржинальний дохід буде 1 000 000 грн при ціні 400 грн за одиницю і 1 200 000 грн при ціні 450 грн.

Однак різні методи розподілу постійних виробничих витрат дають різні результати, тож ціна виробів значною мірою залежить від того, який метод було застосовано.

Нарешті, твердження, що витрати є підлогою для ціноутворення, не є правильним, оскільки підприємство може зазнати збитків навіть у разі, якщо ціна вища за собівартість.

Таке може статися, коли попит на продукцію впав нижче за рівень діяльності, покладений в основу визначення суми постійних витрат на одиницю продукції.

Розглянуті обмеження традиційних методів ціноутворення змушують компанії шукати нові підходи, одним з яких є цільове калькулювання.

Цей метод розглянуто у розділі 9.

С.Голов. Управлінський облік

5.6. МОДЕЛЬ ПРИЙНЯТТЯ РІШЕННЯ ЗА УМОВ НЕВИЗНАЧЕНОСТІ

Однією з головних проблем прийняття управлінських рішень є неможливість передбачити всі релевантні майбутні події, які не залежать від менеджера. Тому передбачення майбутніх витрат або доходів ускладнюється внаслідок невизначеності явищ (попит, погодні умови, політична нестабільність тощо), які впливають на діяльність підприємства.

Брак достатньої інформації щодо можливих подій означає невизначеність. Невизначеність, своєю чергою, зумовлює ризик (risk), тобто можливість відхилення фактичних результатів діяльності від очікуваних. Чим більшою є невизначеність, тим більший ризик при прийнятті рішення.

Для зниження міри ризику доцільно зважати на ймовірність тих чи інших явищ.

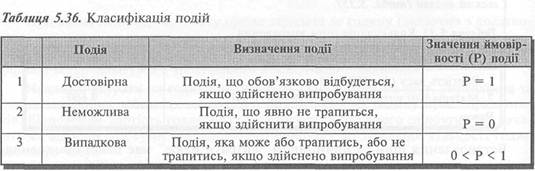

Ймовірність (Probability) — число, що характеризує міру можливого настання події. Відповідно, подія (event) — це явище, можливість виникнення якого вивчається. За теорією ймовірності, всі події, що спостерігаються, можна поділити на три групи: достовірні, неможливі та випадкові (табл. 5.36).

Невизначеність пов'язана з наявністю можливих випадкових подій. Тому насамперед слід встановити ці можливі випадкові події і визначити ймовірність їх.

Ймовірність випадкової події А — це відношення числа сприятливих наслідків випробування (т) до загального числа всіх можливих наслідків (я).

Р (А) = т: п (5.15)

Перелік усіх можливих результатів події та ймовірності кожного з них називають розподілом ймовірності (Probability Distribution).

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 617; Нарушение авторских прав?; Мы поможем в написании вашей работы!