КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Еволюція концепції стратегічного управління

|

|

|

|

Розрізняють такі етапи розвитку стратегічного управління: бюджетне, довгострокове і стратегічне планування, стратегічне управління.

Поточне планування та бюджетування. На перших етапах створення та функціонування підприємств можна розпізнати характеристики управління, що були притаманні теорії та практиці керівництва підприємствами на ранніх етапах розвитку та становлення управління як науки (тобто на початку ХХ століття). Кожне підприємство має певні механізми регулювання, що дають змогу запобігати відхиленням і виправляти їх. Якщо зовнішнє середовище дозволяє підприємству розвиватися такими темпами, які «задаються» можливостями його внутрішнього середовища (не обмежуючи їх), то керівники можуть управляти, не дуже зважаючи на фактори, які діють за межами підприємства, а повністю спрямувати свої зусилля на розв’язання внутрішніх проблем.

Поточне планування та бюджетування є характерною рисою управління, що базується на контролі та управлінні «за відхиленнями». Загальними рисами поточного планування та бюджетування є їх короткостроковий характер (на один рік) і внутрішня спрямованість без урахування зовнішніх умов функціонування підприємства: ринків, конкуренції, стану економіки, демографії, НТП тощо. Це їх основний недолік, що не дає змоги забезпечувати надійний розвиток підприємства.

На відміну від країн з ринковою економікою, в Україні, як і в усьому СРСР, розробка п’ятирічних планів розвитку у 20-ті роки призвела до своєрідного «планового буму», що сприяло розвитку методології планування: балансового методу, застосування техніко-економічних нормативів тощо. За допомогою системи централізованого планування вся економіка трансформувалась у «єдину фабрику» чи корпорацію. За таких умов окремому підприємству не треба було опікуватися розробкою довгострокових цілей та заходів які необхідно досягти. Несамостійність радянських підприємств у передбаченні та плануванні майбутнього стримувала пошук більш ефективних методів виробництва та управління, орієнтувала на використання управління «за відхиленнями» від централізовано заданих (іноді недосяжних) параметрів. Це дає змогу порівнювати бюджетування та поточне планування на централізовано керованих підприємствах радянського типу.

Поточне планування та бюджетування мають певні переваги:

1) з точки зору витрат:

- забезпечують економний підхід до використання всіх типів ресурсів (сировини, матеріалів, устаткування, фінансів тощо);

- забезпечують контроль витрат залежно від тієї конкретної цілі, що їх зумовлює;

- дають змогу зменшити витрати за рахунок децентралізації рішень;

- орієнтують керівництво на організацію ефективної роботи фінансових і бухгалтерських підрозділів у напрямку пошуку й використання всіх видів резервів;

2) з точки зору управління фінансами:

- дають змогу прогнозувати надходження й використання грошей протягом року та встановлювати фінансові межі, в яких відбувається діяльність;

- дають змогу заздалегідь визначити де, коли і на яку суму можна забезпечити фінансування;

- підвищують імідж підприємства перед фінансовими організаціями (при якісному використанні методу та супутніх йому елементів);

3) з точки зору комерційної діяльності:

- зміст бюджетування змушує підприємство вивчати та прогнозувати рейтинг продукції підприємства на ринках, тобто поступово виходити за межі планування;

- дають змогу формулювати й виконувати дії, які поліпшують стан підприємства загалом;

4) з точки зору планово-аналітичної діяльності:

- змушують детально аналізувати всі сторони діяльності підприємства, що потрібні для розробки всебічно обґрунтованих планів, які регулюють діяльність усього підприємства та окремих його підсистем;

- є засобом кількісної оцінки досягнення короткострокових цілей підприємства (без емоційних і суб’єктивних поглядів керівників);

- є засобом виявлення відхилень («сигналів тривоги») в діяльності, пов’язаній з виконанням планів;

5) з погляду загального керівництва:

- чітко визначають місце, важливість і вартість кожної структурної ланки, її внесок у загальні результати;

- забезпечують координацію діяльності всіх підрозділів, спрямованої на досягнення кінцевих результатів;

- створюють умови для децентралізації відповідальності;

- підвищують гнучкість за рахунок розподілу обов’язків;

6) з точки зору організації контролю:

- створюють підстави для контролю за грошовими ресурсами та інвестиціями;

- дають змогу контролювати рентабельність (у широкому розумінні);

7) підвищують загальну ефективність діяльності підприємства.

Варто зазначити, що позитивні риси поточного планування та бюджетування на практиці можуть бути й недосяжними, тому що переваги залежать від способів їх застосування. Так, бюджетування пов’язане з певними труднощами:

1) потребує великих затрат часу і грошей при його освоєнні;

2) змінює структуру керівництва й управління, що за відсутності контролю може призвести до хаосу та підвищення рівня опору змінам на підприємстві;

3) потребує певного досвіду й навичок від працівників (у протилежному разі можна навіть завдати шкоди);

4) не замінює інші методи управління підприємством.

Поточне планування та бюджетування пройшли певний шлях розвитку, позбавляючись своїх недоліків і обмежень. Так, плани-кошториси поступово було замінено гнучкими бюджетами з інтервальними значеннями допустимих показників з ретельним обґрунтуванням значень по кварталах і місяцях. У США в 60-х роках значного поширення набули такі форми, як «програмне бюджетування», що орієнтувалося не на організацію, а на певний проект чи програму, а також так звані «О-бюджети», що зумовлювали кожний структурний підрозділ організації, незалежно від показників, досягнутих у звітному році, доводити необхідність свого існування, включення до планового бюджету на наступний рік. У такому вигляді система бюджетування використовується і нині.

Ще одним результатом застосування розвиненої системи бюджетування стало внутрішнє організаційне структурування підприємства за рахунок створення «внутрішніх центрів фінансової відповідальності», які були прообразами таких внутрішніх організаційних формувань, як «центри прибутків», «внутрішні венчури», «стратегічні господарські центри» тощо.

Традиційні методи поточного планування та бюджетування є необхідною складовою внутрішнього управління будь-яким підприємством й зараз включаються у фінансово-економічний механізм забезпечення їх функціонування.

Поточне планування та бюджетування можуть здійснюватись у повному та неповному обсязі залежно від умов існування та управління підприємством.

Повне бюджетування можливе в межах стратегічного управління на рівні підприємства (а не в умовах централізовано встановлених завдань) після детального опрацювання всіх складових, унаслідок чого складаються такі документи, як прогнози, програми та плани різних типів, на основі яких розроблюються бюджети: збуту, виробництва, робочої сили, витрат на виробництво, постачання, адміністративних і фінансових витрат, грошових ресурсів, капіталовкладень та ін. Це можливо за умов, коли плани — це інструмент розвитку підприємства, а не документ, сформований для полегшення централізованого контролю та регулювання.

Довгострокове планування, що використовує досить жорсткі моделі та методи, базується на гіпотезі про можливість людини передбачати та контролювати майбутнє.

Об’єктивні причини необхідності та можливості розширення планового горизонту поза межі року такі:

- для соціалістичних країн з централізовано-плановою економікою — це необхідність формування планового «стрижня», що забезпечував керованість будь-якого об’єкта в економіці, разом з адміністративними важелями;

- для підприємств, що функціонували в ринковій економіці, — наявність незаповнених ринків і низька конкуренція, що створювали можливості розвитку підприємств.

У 50-60-ті роки ХХ ст., крім того, вже було створено основний науково-методологічний апарат (з використанням економіко-математичних методів та ЕОМ), який давав змогу обробляти великі масиви інформації, розробляти довгострокові прогнози розвитку зовнішнього економічного середовища функціонування підприємств та формулювати на цій основі перспективні цілі їх розвитку.

Основою довгострокового планування в ті роки були екстраполяційні прогнози (побудовані на різних математичних моделях), що враховували фактори, які сприяли зростанню підприємства або обмежували його можливості. Найчастіше такими лімітуючими факторами вважали фінансові ресурси, якими розпоряджалося підприємство, та джерела, з яких можна було залучити додаткові інвестиції та займи. Таке планування майже не відрізнялося від традиційного бюджетування, тільки розрахунки велись на більш тривалий час.

Формальні процедури довгострокового планування були розвитком процесу бюджетування, який застосовується та вдосконалюється на підприємствах усього світу впродовж кількох десятиліть. Довгострокове планування, показуючи перспективи розвитку, використовувало різні варіанти екстраполяції, а згодом і складніші моделі очікуваного економічного зростання можливостей розвитку ринків тощо. З іншого боку, підприємство як об’єкт планового розвитку складається з підсистем різного типу: постачання, виробництво, збут, фінанси, інформація тощо, які для більш ефективної взаємодії, з метою отримання високих результатів діяльності підприємства загалом потрібно заздалегідь проаналізувати, спроектувати на більш обґрунтованих засадах і включити до планів розвитку. У різних варіантах будь-яка процвітаюча західна чи східна фірма має схожий процес планування.

Досвід застосування довгострокового планування, орієнтованого на екстраполяційні методи, сприяв тому, що на певному етапі у керівників різних рівнів складалося уявлення про передбачуваність майбутнього. Підприємства витрачали багато часу та грошей на розробку складних моделей, розрахунки, на формування детальних планів, які, зрештою, знаходили місце на полицях шаф, а рішення про діяльність підприємства приймались таким чином, неначе планів зовсім не існувало. Це була природна реакція менеджерів-практиків на розбіжності в змісті планів і дійсності: в довгостроковому плануванні не орієнтувалися на варіанти негативного розвитку подій; вважалося, що всі негаразди можна подолати.

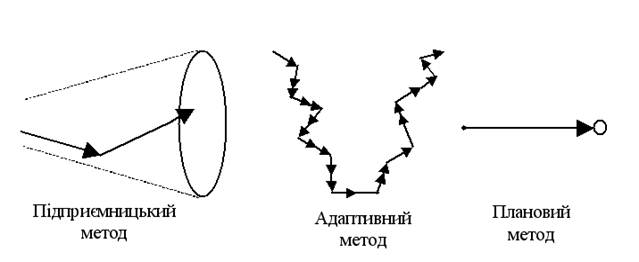

Найяскравішим прикладом довгострокового планування стала одна з ранніх праць Г. Мінцберга [43], де він розглядав різні підходи до планування: підприємницький, адаптивний та плановий (рис.1.1).

Рис.1.1. Підходи до планування [1]

Підприємницький підхід визначає загальне уявлення про майбутній стан підприємства і за допомогою послідовних рішень і дій для їхнього втілення скеровує його (підприємство) розвиток за одним із можливих варіантів; адаптивний — орієнтується на постійне реагування на проблеми, що виникають, тому шлях підприємства — це короткі кроки при невизначеній перспективі; плановий (у розумінні довгострокового підходу) дає змогу «влучити в ціль», яку заздалегідь визначено. Наступні роки показали марність таких сподівань і неприйнятність «класичного» довгострокового планування для реального життя.

Стратегічне планування. У 60-ті роки у США та більшості країн Західної Європи почався «бум стратегічного планування», який базувався на домінуванні концепції підприємства як «відкритої системи» на мікрорівні та на розвитку прогнозування та індикативного планування на державному рівні.

Виникла потреба розробляти реальні та надійні плани майбутнього розвитку підприємств з урахуванням ситуації, що склалася, визначати перспективи на основі альтернатив розвитку, орієнтуватися передусім на ринкові та фінансово-економічні перспективи, наприклад, на обсяги реалізації та доходу (підприємства та індивідуума), прибутків, рентабельності капіталовкладень, ефективності тощо. Підприємство ставало більш залежним від попиту споживачів у визначенні перспектив свого розширення та подальшого існування.

Дж. А. Стайнер визначив чинники, що сприяли розвитку стратегічного планування у 60-80-х роках [2]:

- зростання розмірів підприємств завдяки підвищенню комплексності та багатопрофільності діяльності;

- науково-технічний прогрес;

- використання зв’язків з іншими організаціями;

- зростання конкуренції на внутрішніх і зовнішніх ринках внаслідок заповнення ринків;

- розвиток методології та інструментарію планування;

- лідирування підприємств, котрі більше уваги приділяли стратегічному плануванню.

Багато авторів публікацій з проблем менеджменту наголошували на змінах, що відбувались у сприйнятті дійсності власниками та керівниками підприємств: від оптимістичного погляду в майбутнє, яке обіцяло широкі можливості розвитку, до реалістичного розуміння того, що майбутнє — не за всіма параметрами краще за минуле.

Стратегічне планування як явище та процес передбачення майбутнього та підготовки до майбутнього трактується досить широко: як інтегральний процес підготовки та прийняття рішень певного типу, як формулювання цілей та визначення шляхів їхнього досягнення, як забезпечення підготовленості підприємства для конкурентної боротьби на ринках тощо. У контексті цього розділу треба зробити акцент на тому, що стратегічне планування — це адаптивний процес, за допомогою якого здійснюються регулярна розробка та корекція системи досить формалізованих планів, перегляд змісту заходів щодо їхнього виконання на основі безперервного контролю та оцінки змін, що відбуваються зовні та всередині підприємства.

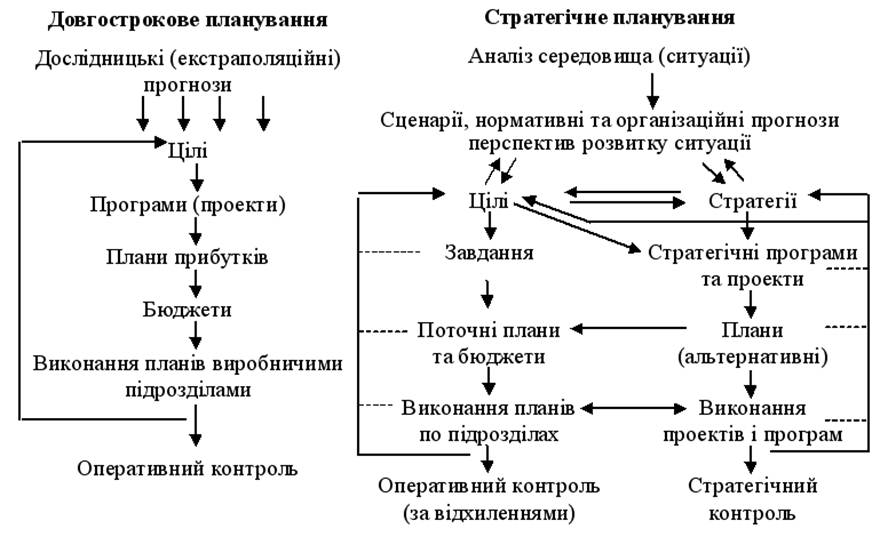

Стратегічне планування охоплює систему довго-, середньо- та короткострокових планів, проектів і програм, однак головний змістовний акцент при цьому робиться на довгострокові цілі та стратегії їхнього досягнення (рис. 1.2).

Спочатку стратегічне планування обмежувалося визначенням цілей та стратегій їхнього досягнення, тобто визначенням стратегічної політики підприємства у системі «продукт — ринок».

У межах стратегічного планування широко застосовуються такі категорії: життєвий цикл продукту, цикл попиту на продукцію, що виготовляється, період, потрібний для досягнення цілей, тощо. Усе це сформувало потребу в більш гнучких підходах до визначення горизонтів планування, необхідність балансування різних за тривалістю дій для досягнення цілей, а також зумовило необхідність підвищення ролі стратегічного аналізу в діяльності підприємств: треба чіткіше визначити, які саме сфери та напрямки діяльності потребують довго-, а які — середньострокових термінів їхнього здійснення в конкретних умовах, що склалися та будуть складатись у зовнішньому середовищі. При цьому зростає і кількість доступних підприємству альтернативних варіантів розвитку, внаслідок чого відкривається більш широкий вибір дій на перспективу.

Рис.1.2. Порівняльна характеристика довгострокового та стратегічного планування [3]

Стратегічний аналіз середовища підприємства створює підвалини для прогнозування можливостей розвитку ситуації. У стратегічному плануванні широко застосовуються сценарії, планування «портфеля підприємства», широкий арсенал методів маркетингу та планування. Вінцем розвитку стратегічного планування стала система «планування, програмування, бюджетування», що широко використовувалась у найбільш досконалому вигляді у Пентагоні. Дуже близька до неї система «прогноз — програма — план», що почала впроваджуватись у СРСР після 1979 р. згідно з Постановою ЦК КПРС і РМ СРСР № 695.

Планування набирало все більш органічної форми з орієнтацією на визначення цілей (з ринковими та «виробничими» характеристиками) та альтернативні заходи щодо їхнього досягнення; перехід на «запасні», підготовлені варіанти вже не сприймається як порушення «нормального перебігу подій»; успіх визначає досягнення комплексу соціально-економічних чинників, встановлених як критерії на довгостроковий період.

Застосування стратегічного планування зумовило необхідність інтеграції різних видів планової діяльності, що здійснювались всіма підсистемами підприємства, а також потребу подальшого розвитку стратегічної діяльності на підприємстві, оформленої у вигляді системи стратегічного управління.

Стратегічне управління. У травні 1971 р. у Піттсбурзі (США) було проведено розширену конференцію з питань стратегічного управління, де в 14 розгорнених доповідях було підбито підсумки розвитку стратегічного підходу в управлінні західними та східними компаніями, а також визначено основні напрямки розвитку стратегічного управління. 1973-й рік вважається початком регулярного теоретичного дослідження та практичного впровадження стратегічного управління. Відтоді цей напрямок у теорії та практиці управління продовжує розвиватися, дослідження в цій галузі проводяться в усьому світі, більшість процвітаючих організацій досягли своїх результатів завдяки впровадженню системи стратегічного управління. Так, більшість корпорацій США та Західної Європи мають кваліфікований персонал, що пройшов спеціальну підготовку зі стратегічного управління.

З цього часу відбувся розподіл між поточним та стратегічним управлінням, почали закладатися основи його розвитку. Будь-який тип управління базується на відповідній концепції.

Концепція управління — це система ідей, принципів, уявлень, що зумовлюють мету функціонування організації, механізми взаємодії суб’єкта та об’єкта управління, характер відносин між окремими ланками його внутрішньої структури, а також урахування впливу зовнішнього середовища на розвиток підприємства.

Вихідною ідеєю, що відображає сутність концепції стратегічного управління, є ідея необхідності врахування взаємозв’язку та взаємовпливу зовнішнього та внутрішнього середовища при визначенні цілей підприємства. Стратегії в цьому випадку виступають як інструменти досягнення цілей, а для реалізації стратегій необхідно, щоб усе підприємство функціонувало у стратегічному режимі. Виходячи з цього, стратегічне управління — це реалізація концепції, в якій поєднуються цільовий та інтегральний підходи до діяльності підприємства, що дає змогу встановлювати цілі розвитку, порівнювати їх з наявними можливостями (потенціалом) підприємства та приводити їх у відповідність за рахунок розробки та реалізації системи стратегії.

Концепція стратегічного управління лежить в основі стратегічного мислення і знаходить вираз у певних характерних рисах її застосування:

1. Базується на певному поєднанні теорії: системному, ситуаційному та цільовому підходах до діяльності підприємства, що трактується як відкрита соціально-економічна система. Використання тільки однієї із зазначених засад не дає змоги досягти потрібних результатів — розвитку підприємства у довгостроковій перспективі.

2. Орієнтує на вивчення умов, в яких функціонує підприємство. Це дозволяє створювати адекватні цим умовам системи стратегічного управління, що будуть відрізнятись одна від одної залежно від особливостей підприємства та характеристик зовнішнього середовища.

3. Концентрує увагу на необхідності збору та застосуванні баз стратегічної інформації. Аналіз, інтерпретація та застосування інформації для прийняття стратегічних рішень дає змогу визначити зміст та послідовність дій щодо змін на підприємстві завдяки зменшенню невизначеності ситуації.

4. Дозволяє прогнозувати наслідки рішень, що приймаються, впливаючи на ситуацію шляхом відповідного розподілу ресурсів, встановлення ефективних зв’язків та формування стратегічної поведінки персоналу.

5. Передбачає застосування певних інструментів та методів розвитку підприємств (цілей, дерева цілей, стратегій, стратегічного набору, стратегічних планів, проектів і програм, стратегічного планування та контролю тощо).

Наведені характеристики не вичерпують сутність концепції стратегічного управління, але дають змогу визначити найбільш суттєві складові, що й будуть розглянуті далі.

Існує багато описів послідовності проходження окремих етапів стратегічного управління (деякі досить детальні, інші — дуже узагальнені), однак з тим, що треба визначити місію (сферу діяльності), проаналізувати зовнішнє та внутрішнє середовище, сформулювати цілі та стратегії їхнього досягнення, розробити й виконати стратегічні плани, проекти та програми, — погоджуються всі. На практиці процес стратегічного управління не має таких точних, розділених між собою етапів: порушується послідовність, оскільки більшість робіт виконується одночасно, спостерігається повернення до вже «пройдених» етапів для уточнення; межа між окремими видами робіт є дещо розмитою (наприклад, це твердження є дуже актуальним для етапів встановлення цілей та визначення стратегій їхнього досягнення). З іншого боку, стратегічне управління, що являє собою комплексний інноваційний процес, не може відбуватись ізольовано від того, що відбувається на підприємстві: кризові ситуації, конфлікти або, навпаки, прориви в ту чи іншу сферу знань і діяльності. Стратегічне управління не може розглядатися як робота винятково менеджерів вищого рівня управління.

Необхідність підтримки стратегічної орієнтації підприємства робить стратегічне управління процесом безперервним і динамічним, отже, одноразовий аналіз та діагностика не можуть бути основою такого процесу, оскільки надають обмежену певним відрізком часу інформацію. Стратегічне управління не претендує на те, щоб дати одне рішення на всі часи.

Зміни в законодавстві, цінах на енергоносії та інші види товарів і послуг, в технології, організаційних формах підприємств і формах їхньої власності, наявність конкуренції не лише з вітчизняними фірмами тощо доводять, що ми живемо в світі, який швидко змінюється і найчастіше не в тих напрямках, які нам були б до вподоби. Підприємства стикаються з невизначеністю, непередбачуваними ситуаціями, коли еволюційний підхід, екстраполяційні прогнози та плани, які побудовані за «прирістними» методами, не можуть забезпечити правильної орієнтації та підготовки підприємства до майбутнього, а отже, і виживання.

Так само як важко уявити собі два однакових підприємства, неможливо створити тотожні системи стратегічного управління.

Характерні риси системи стратегічного управління певного підприємства залежать від взаємодії таких чинників:

- галузевої приналежності;

- розмірів підприємства (залежно від галузевих особливостей);

- типу виробництва, рівня спеціалізації, концентрації та кооперації;

- характерних рис виробничого потенціалу;

- наявності (відсутності) науково-технічного потенціалу;

- рівня управління;

- рівня кваліфікації персоналу тощо.

Різні підходи до побудови системи стратегічного управління потребують чіткого уявлення про переваги цього явища в діяльності окремих підприємств, які в загальному вигляді можна сформулювати через мету стратегічного управління.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1172; Нарушение авторских прав?; Мы поможем в написании вашей работы!