КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расходы будущих периодов

|

|

|

|

Итоги

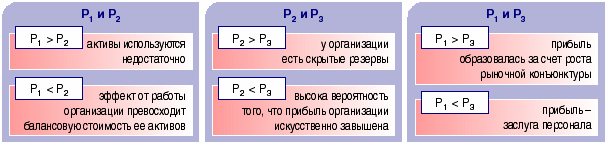

Бухгалтер работает по ПБУ и часто не задумывается о том, что в жизни есть три величины прибыли, при этом решающее значение имеют P1 и РЗ. Если P1 > РЗ, то разница создается за счет роста рыночной конъюнктуры, а не за счет усилий персонала, если P1 < Р3, то можно сказать, что разность представляет заслугу персонала.

Если P1 > P2, то активы используются недостаточно, но если Р1 < Р2, то эффект от работы организации превосходит балансовую стоимость ее активов. Если P2 > Р3, то у организации есть скрытые резервы, и если Р2 < Р3, то можно предположить, что прибыль организации искусственно завышена.

Первая и третья трактовки прибыли с XV века конкурируют на практике и в XX веке привели к созданию двух фундаментальных теорий статического и динамического балансов. Вторая трактовка до сих пор не получила достаточного теоретического обоснования, но ее влияние на оценку финансового положения огромно.

Дата публикации: 26.10.2006

Когда только ввели налог на имущество, дебиторскую задолженность от него освободили, но зато включили в налогооблагаемую базу расходы будущих периодов. Тогда все бухгалтеры интересовались этой темой, но со временем интерес к ней угас, но он всегда может возникнуть вновь. И дело не только в налогах, ведь учетная категория «Расходы будущих периодов» считается одним из парадоксов бухгалтерского учета. Разобраться с этим понятием (что собой представляют эти расходы и как их учитывать) поможет статья Я. В. Соколова, д. э. н., профессора, члена Методологического совета по бухгалтерскому учету при Минфине России.

В бухгалтерском учете, как во всякой большой науке, есть парадоксы — загадочные и малопонятные. Одним из таких парадоксов можно назвать учетную категорию «расходы будущих периодов».

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 377; Нарушение авторских прав?; Мы поможем в написании вашей работы!