КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особенности в производстве

|

|

|

|

Итоги

Когда бухгалтер размышляет о каких-то проводках, в которых задействованы счета, участвующие в расчете чистых активов, необходимо представлять все счета собственных средств организации как единый счет капитала. И тогда бухгалтеру многое станет ясным.

Основные средства: их учет, износ и амортизация

Дата публикации: 31.12.2008

Начинающий бухгалтер на вопрос, в чем суть амортизации, наверняка ответит, что через ее начисление происходит списание стоимости эксплуатируемых основных средств. Увидеть иную (не «пассивную», а «активную») ее сторону позволяет данная статья Я. В. Соколова, д. э. н., профессора, члена Методологического совета по бухгалтерскому учету при Минфине России, заслуженного деятеля науки РФ, в которой автор проводит ретроспективный анализ причин, истории возникновения и использования в бухгалтерской учетной практике понятия «амортизация''.

Понятие «основные средства» — это чисто советское изобретение. Официально оно возникло в 1930 году. До этого в нашей стране предпочитали (а за рубежом предпочитают и до сих пор) говорить: здания, сооружения, оборудование. Объединяет все эти разнообразные объекты то, что они амортизируются.

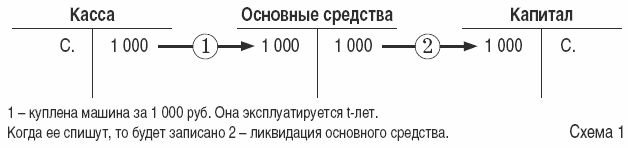

Исходная схема учета

Исходная схема учета требует три счета: касса, основные средства и капитал. Выглядит она так — схема 1.

Преимущества такого подхода в том, что он естественно демонстрирует возникновение расхода, относя его к тому месяцу, когда основное средство будет списано. Однако в такой схеме учета заложен и серьезный недостаток: средство использовалось t лет, а все расходы, с этим связанные, относятся к одному отчетному периоду, что:

· делает его сугубо убыточным;

· столь же неправомерно «создает» повышенную рентабельность во всех предшествующих отчетных периодах.

С точки зрения диграфической парадигмы — это исторически первый вариант учета основных средств, или, как предпочитали говорить раньше, недвижимости.

Маленькое отступление: еще две парадигмы

Напомним нашим читателям, что, помимо диграфической парадигмы, позволяющей исчислять финансовые результаты, существуют еще парадигма униграфическая (в которой не ведутся результатные счета и счета собственных средств) и камеральная бухгалтерия, объектом которой выступает смета расходов и доходов.

Если обратиться к схеме 1, то согласно принципам диграфической парадигмы будет сделана запись Кредит счета «Основных средств». Просто списывается имущество и все.

Во втором случае (в рамках униграфической парадигмы) первая запись будет Дебет «Расходы на приобретение основных средств» Кредит «Касса». Это и будет расход, а само средство будет учитываться в натуральном измерителе.

Дело в том, что и в диграфической, и в униграфической парадигмах приобретение предмета не есть расход. Это просто изменение структуры актива баланса (если вы купите шикарное пальто, и ваш муж вдруг станет упрекать вас в мотовстве, то вы ему скажете, что не истратили деньги, а только изменили структуру своего актива).

В камеральной парадигме проводка на списание имущества не делается. Ведь расход при таком способе учета считается по истраченным деньгам, а доход — по полученным (все денежные поступления и выплаты фиксируются по счету «Касса»). Следовательно, имущество имеет денежную оценку только в момент покупки.

Камеральная бухгалтерия применяется в организациях, которые ничего не зарабатывают, но может, при желании, использоваться и в коммерческих предприятиях.

Классическая схема

Основным недостатком схемы 1 было то, что в ней все расходы, связанные с эксплуатацией основного средства, относились на момент его списания. Если объект служил сто лет, то только сотый год ставили убыточным (в камеральном учете убыточным был бы только первый год). Чтобы избежать подобной дисгармонии, где-то в XVI-XVII веках бухгалтеры изобрели некий интеллектуальный прием: списывать основные средства не тогда, когда они износятся, а в течение процесса их эксплуатации.

Шутники даже стали говорить, что основное средство переносит свою стоимость на вырабатываемую продукцию (представим, что вы сидите в комнате, а с потолка откалывается штукатурка, и, падая, переносит на вас свою стоимость, формируя ваши знания). Рассказы про перенос абсурдны, а вот в финансовом плане проблема амортизации, то есть проблема распределения стоимости приобретенного оборудования на t лет, оправданна. Схема учета в этом случае будет выглядеть так — схема 2.

Схема 2 — почти та же схема 1. Отличие лишь в том. что объект списывается не сразу, а постепенно и, следовательно, финансовый результат уменьшается регулярно в каждом отчетном периоде.

Но недостатки работы вытекают из ее достоинств. Равномерное распределение амортизации по периодам не соответствует реальным процессам износа, ибо, чем старее предмет, тем быстрее он изнашивается. Но определить адекватность реального износа фактическому невозможно. Попытки увеличить износ в первые периоды оправданы могут быть с финансовой точки зрения, но от реальных процессов износа они совсем далеки. Кроме того, любая норма амортизации предполагает возможность эксплуатации объекта после его полного нормативного износа и, по международной практике, это предполагает оценку остаточной стоимости объекта, что только добавляет условностей.

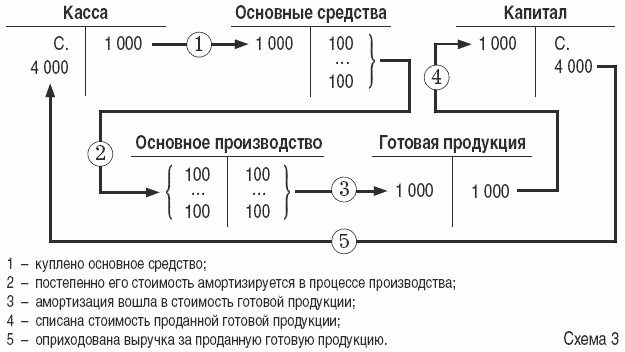

Если взять предыдущую схему, то тут дополнительно фигурируют два счета: «Основное производство» и «Готовая продукция» (см. схему 3).

Схема 3 имеет огромное императивное значение. Она вводит учет эксплуатации основных средств в единый хозяйственный процесс. Если раньше покупка, производство и продажа товаров были одним процессом (схемы 1 и 2), а эксплуатация основных средств — другим, то теперь последний этап стал частью единого хозяйственного процесса. Раньше амортизация просто уменьшала доходы фирмы, теперь происходит то же самое, но амортизация включена в общий процесс и окупается выручкой.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 373; Нарушение авторских прав?; Мы поможем в написании вашей работы!