КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінанси підприємств. Призначення та структура звіту про рух грошових коштів

|

|

|

|

Призначення та структура звіту про рух грошових коштів

Звіт про рух грошових коштів містить інформацію про грошові потоки підприємства за звітний період. Під грошовими потоками 24

розуміють надходження та вибуття грошових коштів та їх еквівалентів. Грошові кошти включать кошти в касі та на рахунках у банках, які можуть бути використані для поточних операцій.

розуміють надходження та вибуття грошових коштів та їх еквівалентів. Грошові кошти включать кошти в касі та на рахунках у банках, які можуть бути використані для поточних операцій.

Еквівалентами грошових коштів є короткострокові фінансові інвестиції, які можуть бути вільно конвертовані у відому суму коштів і мають незначний ризик щодо зміни вартості. Звичайно такими еквівалентами є високоліквідні інвестиції в цінні папери на строк, що не перевищує 3 місяці (казначейські векселі, депозитні сертифікати тощо).

Рух коштів відображається в звіті про рух грошових коштів у розрізі трьох видів діяльності: операційної, інвестиційної та фінансової.

Операційна діяльність — це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною та фінансовою. Прикладом руху грошових коштів внаслідок операційної діяльності є:

• надходження коштів від реалізації продукції (товарів, по

слуг);

• надходження коштів за надання права користування акти

вами (оренда, ліцензії тощо);

• платежі постачальникам;

• виплати працівникам тощо.

Інвестиційна діяльність — це сукупність операцій з придбання та продажу довгострокових (необоротних) активів, а також короткострокових (поточних) фінансових інвестицій, які не є еквівалентами грошових коштів. Приклади руху коштів внаслідок інвестиційної діяльності:

• платежі, пов'язані з придбанням основних засобів і нема

теріальних активів;

• надходження коштів від продажу необоротних активів;

• надання позик іншим підприємствам;

• надходження коштів від фінансових інвестицій (дивіденди,

відсотки).

Фінансована діяльність — це сукупність операцій, які призводять до зміни величини та (або) складу власного та позикового капіталу. Прикладом руху коштів внаслідок фінансової діяльності є:

• випуск власного капіталу (акцій);

• отримання позик та їх погашення;

• викуп акцій власної емісії;

• виплата дивідендів.

Р.А. Слав'юк

Застосовуючи розглянуту класифікацію, слід мати на увазі, що віднесення руху коштів до відповідної групи залежить передусім від характеру господарської діяльності підприємства. Наприклад, інвестиції в цінні папери звичайно є інвестиційною діяльністю підприємства, але основною (операційною) діяльністю інвестиційної компанії.

Застосовуючи розглянуту класифікацію, слід мати на увазі, що віднесення руху коштів до відповідної групи залежить передусім від характеру господарської діяльності підприємства. Наприклад, інвестиції в цінні папери звичайно є інвестиційною діяльністю підприємства, але основною (операційною) діяльністю інвестиційної компанії.

Крім того, якщо одна операція включає суми коштів від декількох видів діяльності, ці суми необхідно розподіляти між відповідними видами діяльності.

Так, наприклад, суму, сплачену банку, яка включає погашення позики та відсотки, буде відображено двома позиціями: відсотки — у складі операційної діяльності, а погашення позики — у складі фінансової діяльності.

Негрошові операції — це операції, які не потребують використання грошових коштів або їхніх еквівалентів. Прикладом таких операцій є:

• бартерні операції;

• надходження основних засобів на умовах фінансового

лізингу;

• перетворення зобов'язань на власний капітал.

Негрошові операції не включаються до звіту про рух грошових

коштів. Негрошові операції, пов'язані з фінансовою та інвестиційною діяльністю, слід розкривати в примітках до фінансових звітів. Внутрішні зміни у складі грошових коштів та їх еквівалентів не відображаються у звіті про рух грошових коштів. Наприклад, надходження коштів з банку до каси підприємства не розглядається як рух грошових коштів у результаті операційної діяльності.

Інформація про рух грошових коштів у результаті операційної діяльності може бути наведена із застосуванням прямого або непрямого методів. При застосуванні прямого методу для визначення суми чистого надходження коштів у результаті операційної діяльності у звіті послідовно наводяться всі основні класи (статті) надходжень та видатків, різниця яких показує приріст або зменшення грошових коштів.

Інформацію про рух коштів внаслідок операційної діяльності можна отримати:

• з облікових реєстрів;

• шляхом послідовного коригування статей звіту про фінан

сові результати.

Непрямий метод передбачає визначення суми чистого надходження (видатку) в результаті операційної діяльності шляхом послі-26

Фінанси підприємств

довного коригування показника прибутку (збитку) від звичайної діяльності до оподаткування, наведеного в звіті про фінансові результати.

довного коригування показника прибутку (збитку) від звичайної діяльності до оподаткування, наведеного в звіті про фінансові результати.

Коригування здійснюється з метою врахування впливу:

• змін у складі запасів, операційної дебіторської та креди

торської заборгованості;

• негрошових операцій;

• доходів і витрат, пов'язаних з інвестиційною та фінансовою

діяльністю.

Форма звіту про рух грошових коштів, встановлена положенням (стандартом) бухгалтерського обліку 4 (далі — П(С)БО 4), передбачає використання непрямого методу подання інформації про рух коштів у результаті операційної діяльності.

Процес заповнення розділу 1 «Рух коштів у результаті операційної діяльності» включає п'ять етапів.

Етап 1. Перенесення показника прибутку від звичайної діяльності до оподаткування. Першим кроком є перенесення показника фінансового результату (прибутку або збитку) від звичайної діяльності до оподаткування, відображеного в звіті про фінансові результати до звіту про рух грошових коштів.

Отже, у статті «Прибуток (збиток) до оподаткування та надзвичайних статей» у графах «Надходження» і «Видаток» показується відповідно прибуток чи збиток від звичайної діяльності до оподаткування за звітний період, наведений у звіті про фінансові результати.

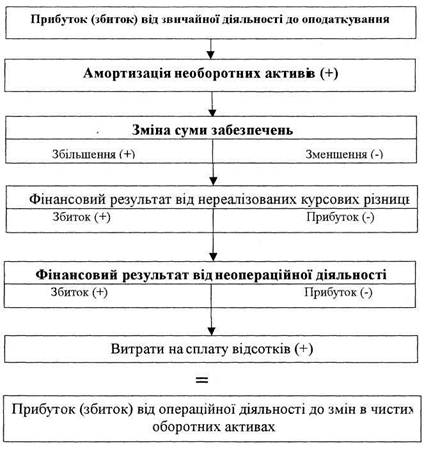

Етап 2. Визначення прибутку (збитку) від операційної діяльності до зміни в чистих оборотних активах. Цей крок має за мету врахувати вплив на прибуток негрошових витрат (амортизації активів, забезпечень зобов'язань, витрат на сплату відсотків із фінансових зобов'язань), а також фінансових результатів, не пов'язаних з операційною діяльністю.

Алгоритм визначення прибутку (збитку) від операційної діяльності до зміни в чистих оборотних активах наведений на рис. 2.

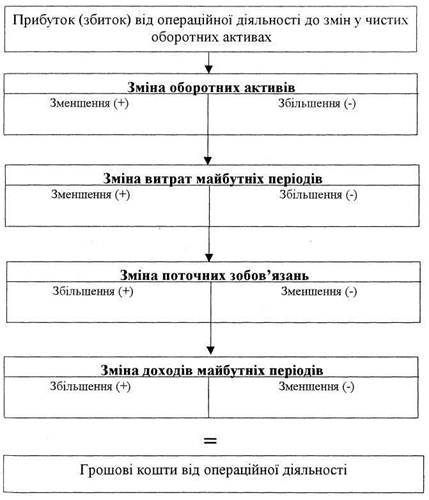

Етап 3. Визначення грошових коштів від операційної діяльності. Цей крок дає можливість визначити суму грошових коштів, отриманих підприємством від операційної діяльності шляхом коригування прибутку (збитку) від операційної діяльності на зміни У складі оборотних активів, поточних зобов'язань, витрат і доходів майбутніх періодів (рис. 3).

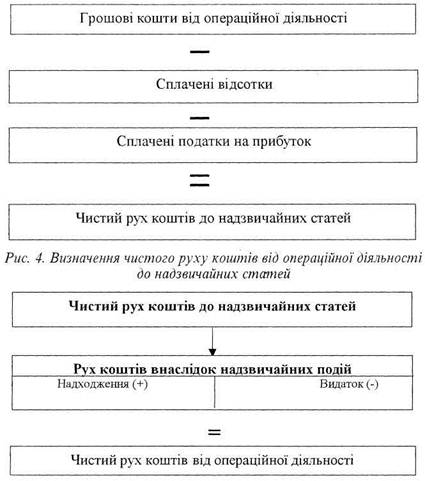

Етап 4. Визначення чистого руху коштів до надзвичайних статей. Чистий рух коштів до надзвичайних статей визначається шля-

|

| Р.А. Слав!юк |

Рис. 2. Алгоритм визначення прибутку (збитку) від операційної діяльності до зміни в чистих оборотних активах

хом вирахування з суми грошових коштів від операційної діяльності сплачених відсотків та сплачених податків на прибуток (рис. 4).

Етап 5. Визначення чистого руху коштів від операційної діяльності. Для визначення чистого руху коштів від операційної діяльності необхідно врахувати рух коштів внаслідок надзвичайних подій, які не пов'язані з інвестиційною або фінансовою діяльністю (рис. 5). Визначення руху коштів внаслідок інвестиційної діяльності Надходження або видаток коштів від інвестиційної діяльності визначаються на основі аналізу:

|

| Фінанси підприємств |

Рис. 3. Алгоритм розрахунку грошових коштів від операційної діяльності

змін у статтях необоротних активів; зміни поточних фінансових інвестицій; статей звіту про фінансові результати («Дохід від участі у капіталі», «Інші фінансові доходи», «Інші доходи», «Втрати від участі у капіталі», «Інші витрати»).

|

| P.А. Слав'юк |

Рис. 5. Визначення чистого руху коштів від операційної діяльності

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 485; Нарушение авторских прав?; Мы поможем в написании вашей работы!