КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бюджет и бюджетная система

|

|

|

|

Бюджет и финансово-бюджетная политика государства

Согласно Бюджетному кодексу Российской Федерации от 31.07.98 N 145-ФЗ (ред. от 27.06.2011) бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций органов государства и местного самоуправления.

Основные функции бюджета:

1) перераспределение национального дохода и примерно 50% ВВП между территориями, отраслями деятельности, социальными группами населения;

2) государственное регулирование и стимулирование экономики;

3) финансовое обеспечение социальной политики;

4) контроль за образованием и использованием централизованного фонда денежных средств.

Основным методологическим документом, на основе которого составляются и исполняются бюджеты, является бюджетная классификация.

Бюджетная классификация – это группировка доходов и расходов бюджетов всех уровней, а также источников покрытия дефицита этих бюджетов с присвоением объектам классификации группировочных кодов. Такая классификация является единой для бюджетов всех уровней и утверждается федеральным законом.

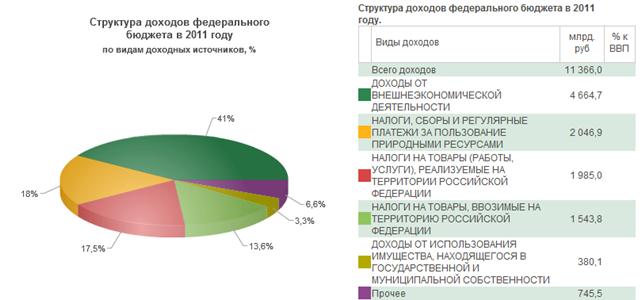

Доходы бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, субъектов РФ и местного самоуправления (табл.3, рис.6-8).

Таблица 3 – Доходы бюджета

| Налоговые доходы | Неналоговые доходы |

| § федеральные налоги и сборы в пропорциях, установленных в порядке бюджетного регулирования законом о федеральном бюджете на год; § таможенные пошлины, сборы и иные платежи; § государственная пошлина. | § неналоговые доходы каждого уровня формируются в соответствии с общими положениями, в т.ч. за счет: - части прибыли унитарных предприятий данного уровня в размерах, устанавливаемых Правительством РФ; - доходов (в полном объеме) от использования собственного имущества и платных услуг бюджетных учреждений; § прибыль ЦБ РФ, § доходы от внешнеэкономической деятельности |

Рисунок 6 – Динамика доходов федерального бюджета

Рисунок 7 – Структура доходов федерального бюджета в 2011 году (по состоянию на 01.12.2011 г.) [8]

Расходы бюджета – это денежные средства, направляемые на финансовое обеспечение задач и функций государственного и местного самоуправления.

А. Расходы, совместно финансируемые из бюджетов всех уровней:

1. общегосударственные вопросы

2. национальная оборона

3. национальная безопасность и правоохранительная деятельность

4. национальная экономика

5. жилищно-коммунальное хозяйство

6. охрана окружающей среды

7. образование

8. культура, кинематография

9. здравоохранение

10. социальная политика

11. физическая культура и спорт

12. средства массовой информации

13. обслуживание государственного и муниципального долга

14. межбюджетные трансферты общего характера бюджетам субъектов Российской Федерации и муниципальных образований

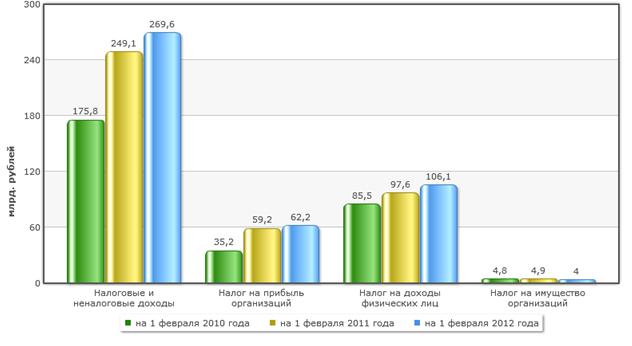

Рисунок 8 – Динамика налоговых доходов консолидированных бюджетов РФ в 2010-2012 годах

Б. Расходы, финансируемые из федерального бюджета (табл.4, рис.9)

1. Общегосударственное управление (обеспечение деятельности Президента РФ, федеральных органов власти и их территориальных органов;

2. Функционирование федеральной судебной системы

3. Осуществление международной деятельности

4. Национальная оборона и обеспечение безопасности государства

5. Фундаментальные научные исследования

6. Исследование и использование космического пространства

7. Обслуживание и погашение государственного долга

8. Проведение выборов и референдумов РФ

9. Государственная поддержка атомной энергетики;

10. Прочие расходы

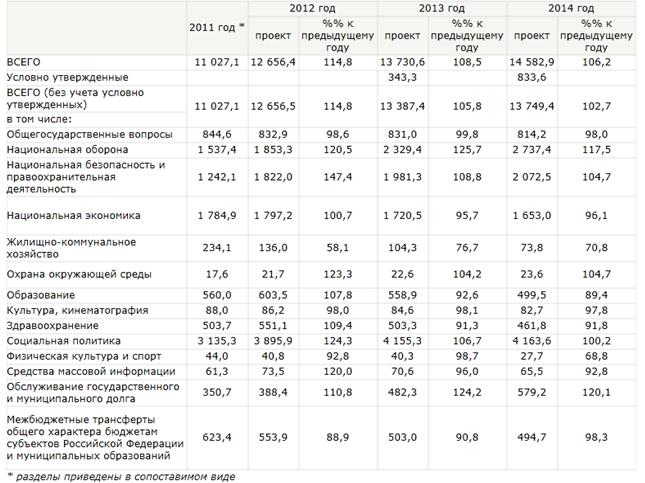

Таблица 4 – Структура расходов федерального бюджета на 2012 год, млрд.руб.

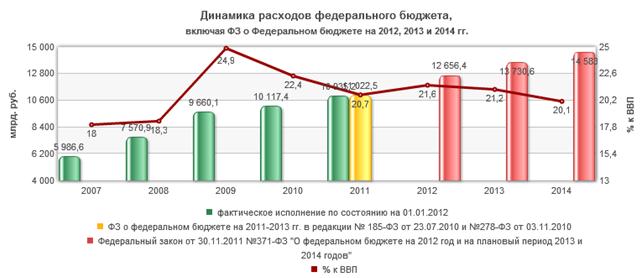

Рисунок 9 – Динамика расходов федерального бюджета

В. Расходы, финансируемые из бюджетов субъектов РФ

1. Обеспечение функционирования органов власти субъекта РФ

2. Формирование государственной собственности субъекта РФ

3. Содержание и развитие предприятий, учреждений и организаций, находящихся в ведении субъекта РФ

4. Оказание финансовой помощи местным бюджетам

5. Прочие расходы субъекта РФ, связанные с его полномочиями

Г. Расходы, финансируемые из местных бюджетов

1. Формирование муниципальной собственности и управления ею

2. Организация, содержание и развитие предприятий и учреждений образования, здравоохранения, культуры и др., находящихся в ведении органов местного самоуправления

3. Содержание и развитие муниципального жилищно-коммунального хозяйства

4. Организация транспортного обслуживания населения

5. Прочие расходы, отнесенные к вопросам местного значения

Таблица 5 – Источники финансирования дефицита бюджета РФ

| Внутренние | Внешние |

| § финансирование дефицита бюджета за счет кредита ЦБ РФ и изменения остатков средств бюджета; § государственные ценные бумаги; § бюджетные ссуды, полученные от государственных внебюджетных фондов; § бюджетные ссуды, полученные от бюджетов других уровней; § прочие источники внутреннего финансирования; § поступления от продажи имущества, находящегося в государственной и муниципальной собственности; § государственные запасы драгоценных металлов и драгоценных камней. | § кредиты международных финансовых организаций; § кредиты правительств иностранных государств, предоставленные РФ; § кредиты иностранных коммерческих банков и фирм, предоставленные РФ; § изменение остатков средств бюджета на счетах в банках в иностранной валюте; § прочее внешнее финансирование. |

Таблица 6 – Государственный долг

| Внутренний | Внешний |

| § целевые займы и вклады; § государственные внутренние займы 1991 и 1992 гг.; § государственный внутренний долг РФ, принятый от бывшего СССР; § казначейские обязательства; § государственные ценные бумаги, обеспеченные золотом; § ГКО; ОФЗ-ПК и т. д. | § кредиты, полученные от правительств иностранных государств; § кредиты, полученные от иностранных коммерческих банков и фирм; § кредиты, полученные от международных финансовых организаций. |

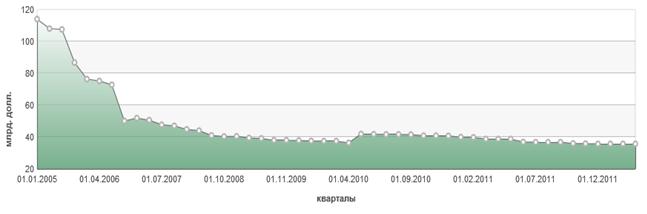

Рисунок 10 – Динамика объемов государственного внешнего долга РФ в 2012 году, млрд.долл. [9]

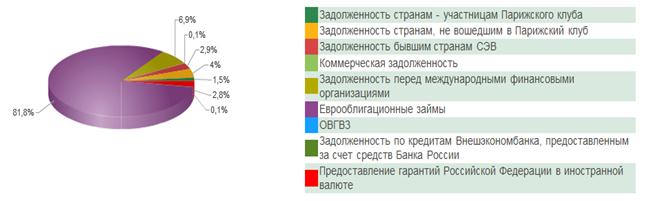

Рисунок 11 – Структура внешнего долга на 01.03.2012 года [10]

Совокупность бюджетов всех уровней (федеральный, субъектов РФ и местные бюджеты) и государственных внебюджетных фондов, основанная на экономических отношениях и государственном устройстве РФ образуют бюджетную систему РФ.

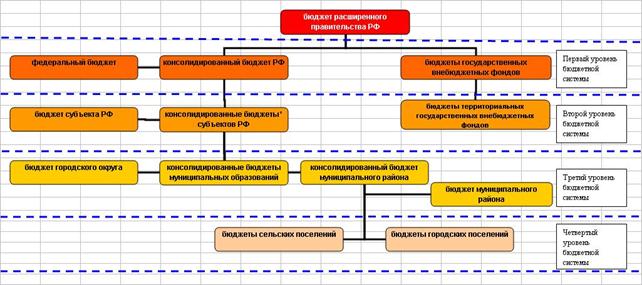

Бюджетная система РФ является составной частью финансовой системы РФ и включает (рис.12):

1. первый уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов;

2. второй уровень – бюджеты субъектов Российской Федерации. Всего их 89, в том числе: республиканские бюджеты – 21; краевые бюджеты – 8; областные бюджеты – 50, в том числе 1 бюджет автономной области; окружные бюджеты – 10; городские бюджеты Москвы и Санкт-Петербурга – 2; бюджеты территориальных государственных внебюджетных фондов;

3. третий уровень – местные бюджеты Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов; бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов – в форме законов субъектов Российской Федерации; местные бюджеты – в форме нормативных правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

Рисунок 12 – Структура бюджетной системы РФ

Помимо вышеперечисленных видов бюджетов существует еще консолидированный бюджет, который представляет собой свод бюджетов всех уровней на соответствующей территории.

Ядро бюджетной системы – Министерство финансов РФ, органы управления бюджетами субъектов РФ и местного самоуправления. Именно эти органы генерируют информацию, на основе которой ассигнования выделяются в определенном количестве конкретному бюджетному учреждению или организации. Функционирование ядра бюджетной системы создает потоки средств и обеспечивает их движение к бюджетополучателям, т.е. создает системообразующие связи.

Составление проекта бюджета базируется:

- на прогнозе социально-экономического развития соответствующей территории на очередной финансовый год;

- на основных направлениях бюджетной и налоговой политики соответствующей территории на очередной финансовый год;

- на прогнозе сводного финансового баланса;

- на плане развития государственного и муниципального сектора экономики.

Исходные экономические показатели для составления проекта бюджета: объем ВВП и темпы его роста, уровень инфляции.

Проект федерального бюджета составляется правительством РФ в соответствии с бюджетной политикой, определенной в бюджетном послании президента РФ.

Разработка и согласование показателей проекта бюджета завершаются не позднее 15 июля года, предшествующего финансовому году. С 15 июля по 15 августа Правительство РФ рассматривает прогноз социально-экономического развития РФ, проект федерального бюджета и проекты государственных внебюджетных фондов, а также другие документы, утверждает проект федерального закона о федеральном бюджете для внесения его в Государственную думу.

Государственная дума рассматривает проект о бюджете в четырех чтениях.

В первом чтении Госдумой должны быть утверждены федеральные законы о внесении изменений и дополнений в законодательные акты о тарифах страховых взносов во внебюджетные фонды, а также утверждение основных характеристик федерального бюджета. Первое чтение может длиться 30 дней.

Во втором чтении при рассмотрении закона о бюджете утверждаются расходы федерального бюджета по разделам классификации расходов бюджета всех уровней.

В третьем чтении утверждаются расходы бюджета по подразделениям классификации и соответствующим распределителям средств федерального бюджета.

В четвертом чтении проекта Госдума рассматривает его голосованием.

Принятый госдумой закон о бюджете передается на рассмотрение Совета Федерации. Здесь рассматривается вопрос о предоставлении поквартального распределения доходов и расходов федерального бюджета и поступление из источников финансов его дефицита. Совет Федерации отправляет закон президенту РФ для подписания и обнародования.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1722; Нарушение авторских прав?; Мы поможем в написании вашей работы!