КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Структура сучасної кредитної системи

|

|

|

|

Банківський кредит — це форма кредиту, за якою банк надає клієнтові у тимчасове використання частину власного або залученого грошового капіталу на умовах повернення та платності у вигляді банківського відсотка.

Банківський кредит, у свою чергу, класифікується за такими ознаками:

— залежно від забезпечення — незабезпечений (бланковий) та забезпечений (векселем, майном чи цінними паперами);

— за строками погашення — онкольний (погашається на першу вимогу банку); короткостроковий (до 1 року ); середньостроковий (від 1 до 3 років ); довгостроковий (понад 3 роки);

— за ступенем ризику — стандартний і з підвищеним ризиком;

— за способом погашення кредиту — кредит, що погашається в розст рочку (поступово, частинами), та одноразового погашення;

— за методом стягнення банківського процента — процент стягується в момент отримання кредиту, під час його повного повернення або однаковими частинами впродовж терміну кредиту.

— за методом надання — кредит, що надається на підставі індивідуальної угоди між позичальником і банком, та кредит, що надається у межах попередньо встановленого банком ліміту кредитування для певного позичальника (згідно з відкритою кредитною лінією).

Споживчий кредит — надається банком приватним особам для придбання предметів особистого споживання довгострокового користування (холодильників, пральних машин, телерадіо- апаратури, меблів, автомобілів тощо).

Іпотечний кредит — довгострокова позика під заставу нерухомого майна (землі, житла, виробничих будівель). Його надають переважно спеціалізовані іпотечні банки під заставу

нерухомого майна. У випадку несвоєчасного повернення кредиту позичальник втрачає заставлене нерухоме майно, і воно переходить у власність банку.

|

|

|

Лізинговий кредит — відносини між юридичними особами, що виникають з приводу оренди майна і супроводжуються укладанням лізингової угоди, в якій лізинговою компанією є банк, що на замовлення орендаря купує обладнання і надає його в оренду.

Ломбардний кредит — короткостроковий кредит під заставу рухомого майна, яке можна швидко реалізувати. Застава забезпечує повернення кредиту. Вартісна оцінка застави

повинна перевищувати суму кредиту. Якщо кредит повертається своєчасно зі сплатою відсотка, позичальник залишається власником заставленого майна. Якщо кредит не повертається в строк, право власності на заставлене майно переходить до кредитора, який,

реалізуючи майно, утримує суму боргу та відсоток. Сучасною формою ломбардного кредиту є банківський кредит під заставу депонованих у банку цінних паперів.

Державний кредит — система економічних відносин між державою в особіїі органів влади чи управління, з одного боку, та фізичними і юридичними особами — з іншого, за яких держава виступає як позичальник, кредитор чи гарант.

Міжнародний кредит — це рух міжнародного капіталу, наданого державою, банком, іншою юридичною чи фізичною особою однієї країни іншій країні, банкові, юридичній чи

фізичній особі іншої країни на певний строк на умовах повернення та платності.

Кредитна система - це сукупність кредитних відносин, їх форм, видів, методів реалізації та кредитно-фінансових інститутів, що діють на ринку позичкових капіталів, здійснюють акумуляцію і використання позичкового капіталу. Завдяки цим кредитно-фінансовим інститутам у кредитній системі відбувається реалізація кредитних відносин.

Сучасна кредитна система являє собою всю сукупність кредитно-розрахункових та платіжних відносин, що пов'язані з рухом позичкового капіталу у вигляді різних форм, видів кредиту, методів кредитування. Другою складовою кредитної системи є сукупність функціонуючих кредитно-фінансових інститутів, які здатні акумулювати вільні грошові кошти, а потім надавати їх у позичку. Тобто ці кредитно-фінансові інститути обслуговують реалізацію кредитних відносин.

|

|

|

Кредитна система функціонує як кредитний механізм, що означає:

- систему відносин з акумуляції та мобілізації грошового капіталу між кредитними інститутами та різними суб'єктами економіки;

- відносини, що пов'язані з перерозподілом грошового капіталу в межах існуючого ринку капіталів між різними кредитними інститутами;

- відносини, що виникають між кредитними інститутами та конкретними позичальниками з приводу умов надання позички, її використання, повернення.

Отже, кредитний механізм відображає всі аспекти позикової, інвестиційної, посередницької, перерозподільчої діяльності в межах кредитної системи через функціонування фінансово-кредитних інститутів.

Необхідність акумуляції і розподілу тимчасово вільних коштів передбачає існування і функціонування численних інститутів кредитної системи.

Ефективне функціонування кредитної системи потребує ієрархічної побудови її інститутів на двох рівнях. Функціонування кредитної системи на першому рівні пов'язане з центральним (національним) банком країни. В Україні це Національний банк України - НБУ. На другому рівні функціонування кредитної системи пов'язане з комерційними банками та спеціалізованими небанківськими кредитно-фінансовими інститутами.

Дворівнева ієрархічна структура кредитної системи дозволяє забезпечити чітку організацію взаємодії різних ланок кредитної системи, регулювання їх діяльності для підвищення ефективності всієї системи і створення кращих умов розвитку ринкової економіки в цілому.

Отже, структура кредитної системи включає банківську систему та небанківські фінансово-кредитні установи. Головною ланкою кредитної системи виступають банки. Банком є кредитна установа, що має базові ознаки банку. Вона приймає депозити, надає кредити, здійснює розрахунково-касове обслуговування своїх клієнтів, має обов'язкові резерви в центральному банку. Наявність обов'язкових резервів у центральному банку - характерна риса комерційного банку і відмінність його від небанківських кредитних установ. Банки функціонують одночасно в ролі покупців і продавців наявних в економіці тимчасово вільних грошових коштів.

|

|

|

№ 35

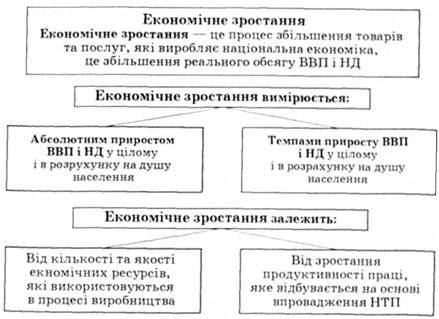

Економічне зростання, його суть, показники, типи і фактори.

Економічний зростання у масштабі всього суспільного виробництва представлений збільшенням річного обсягу виробництва товарів і послуг. Тому показником, за допомогою якого вимірюється економічне зростання звичайно виступає ВНП. Крім того, використовується динаміка валового внутрішнього продукту (ВВП). При цьому в розрахунок приймаються всі зміни тільки реального ВНП, тобто зміна номінального (у ціновому вираженні) ВНП не може розглядатися як економічне зростання. Справді, якщо в даному році ніяких змін у загальному обсязі кінцевої продукції не відбулося, а ціни виросли, наприклад у 4 рази, свідчила б така ситуація про економічне зростання? Негативна відповідь очевидна.

Економічне зростання переважно характеризує цілі економічні системи, наприклад господарство країни, групи країн, тобто нале-жить в основному до макрорівня. Головна увага приділяється та-ким показникам, як валовий продукт, національний доход, зайня-тість, суспільний капітал тощо. Вони характеризують абсолютні ре-зультати господарської діяльності макроекономічних об’єктів. Такі показники також необхідні для зіставлення макроекономічних об’єк-тів, що мають різні якісні характеристики, наприклад національ-них економік, які знаходяться на різних рівнях розвитку, або сус-пільств, які відрізняються структурою своїх продуктивних сил.

Розрізняють два основних типи економічного зростання – екстенсивний та інтенсивний – залеж-но від того, за рахунок чого досягається розширене відтворення.

Екстенсивний тип економічного зростання – це розширення виробництва на основі кількісного збільшення його функціоную-чих факторів при збереженні попередніх техніко-технологічних і кваліфікаційних параметрів їх. Це розширення виробництва за ра-хунок збільшення кількості тих самих засобів і предметів праці, робочої сили тієї самої кваліфікації при практично незмінних еко-номічних виробничих відносинах. За таких умов продуктивність праці та ефективність її залишаються фактично незмінними.

|

|

|

Інтенсивний тип економічного зростання – це розширення виробництва на основі якісного поліпшення його функціонуючих факторів при вдосконаленні організаційно-економічних відносин виробництва (поділ праці, спеціалізація та кооперування виробниц-тва тощо). Таке зростання досягається за рахунок підвищення ква-ліфікації працівників, розвитку їх професіоналізму, застосування принципово нових засобів і предметів праці, раціональнішого ви-користання виробничого потенціалу. При цьому зростають про-дуктивність праці та їх ефективність.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 590; Нарушение авторских прав?; Мы поможем в написании вашей работы!