КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Восстановительная стоимость капитала 2 страница

|

|

|

|

Эффект, который мы назовем эффектом чистого экспорта, действует через международную торговлю, подрывая эффективность фискальной политики.

Таким образом, рассмотрев эффект вытеснения, мы можем сделать вывод о возможном повывшении ставки процента из-за стимулирующей фискальной политики, что вызывает сокращение инвестиций и, следовательно, подрывает фискальную политику. Теперь нам надо убедиться, каково будет воздействие такого рода процентных ставок на наш чистый экспорт. Давайте предположим, что мы проводим стимулирующую фискальную политику, которая привносит в экономику более высокие ставки процента. Такие ставки привлекут финансовый капитал из-за рубежа, где ставки процента предположительно остаются на прежнем уровне. Но зарубежные финансовые инвесторы должны получить в свое распоряжение доллары США, прежде чем купить искомые американские ценные бумаги. Но увеличение спроса на товар - в данном случае доллары - вызовет рост его цены. Таким образом, цена долларов, выраженная в других валютах, возрастает, другими словами, доллар подорожает. Поскольку для покупки наших товаров нужно будет больше единиц иностранной валюты, иностранцам наш экспорт будет представляться более дорогим; следовательно, он будет сокращаться. Наоборот, американцы, которые теперь могут обменять свои доллары на большее количество единиц иностранной валюты, будут покупать больше экспорта. Необходимое следствие этого сложного сценария состоит в том, что чистые экспортные расходы в США уменьшатся и наша стимулирующая фискальная политика будет отчасти нейтрализована.

Наш анализ, таким образом, предполагает, что фискальная политика оказывает воздействие исключительно на спрос, т.е. на величину совокупных расходов и совокупный спрос. Но экономисты признают также, что фискальная политика - особенно изменения налогов - может изменить совокупное предложение и, следовательно, повлиять на те изменения, которые фискальная политика может вызвать в соотношении: уровень цен - реальное производство.

Сторонники концепции экономики предложения признают также, что более низкие ставки налогов не обязательно должны приводить к сокращению налоговых поступлений. В действительности можно ожидать, что снижение ставок налогов не обязательно обеспечит рост налоговых поступлений за счет значительного роста национального выпуска и дохода. Эта расширившаяся налоговая база обеспечит рост налоговых доходов даже при более низких ставках. Таким образом, в то время как с точки зрения традиционных кейнсианских подходов снижение налоговых ставок вызовет сокращение налоговых поступлений и увеличит дефицит бюджета, подход экономики предложения предполагает, что сокращение ставок налогов может быть организовано таким образом, что оно обеспечит рост налоговых поступлений и сокращение дефицитов.

Большинство экономистов с большой осторожностью относятся к описанной выше трактовке сокращения налогов с позиций экономики предложения. Во-первых, они чувствуют, что ожидаемое позитивное воздействие сокращения налогов на стимулы к труду, сбережению и инвестициям, а также стимулы к риску могут быть на самом деле не очень уж сильны, как надеются сторонники экономики предложения. Во -вторых, любые сдвиги кривой совокупного предложения вправо по своему характеру имеют долгосрочный характер, тогда как воздействие на спрос станет ощущаться в экономике намного быстрее.

5. Денежная политика и банковская система

Мобилизацию всех денежных средств и их трансформацию в ссудный капитал обеспечивает банковская система, которая включает в настоящее время три основных группы кредитно-финансовых институтов:

- центральный банк;

- коммерческие банки;

- специализированные кредитно-финансовые учреждния.

В центре кредитной системы находится центральный банк, который, как правило, принадлежит государству и является важнейшим орудием макроэкономического регулирования экономики. Центральный банк монополизирует эмиссию кредитных денег в наличной форме, аккумулирует и хранит кассовые резервы других кредитных учреждений, официальные золотовалютные резервы государства, осуществляет кредитование коммерческих банков, кредитует и выполняет расчетные операции для правительства, осуществляет контроль за деятельностью прочих кредитных институтов.

Вторым элементом современной банковской системы являются коммерческие банки - кредитные учреждения универсального характера /их называют также финансовыми универмагами,"супермаркетами кредита"/, которые производят кредитные, фондовые, посреднические операции, осуществляют расчеты и организуют платежный оборот в масштабе всего народного хозяйства.

Третий элемент банковской системы - специализированные кредитно-финансовые учреждения, которые занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. В их деятельности можно выделить одну или две основных операции, они доминируют в относительно узких секторах рынка ссудных капиталов и имеют специфическую клиентуру. К их числу относятся инвестиционные банки, сберегательные учреждения, страховые компании, пенсионные фонды и инвестиционные компании.

Поскольку банки - это чисто коммерческие предприятия, их целью является получение прибыли. Валовая прибыль состоит из доходов от учетно-ссудных операций, процентов и дивидендов от инвестиций в ценные бумаги, комиссионных от посреднических операций, доходов от внешних операций, прибыли от учредительства и биржевых сделок.

Роль коммерческих банков в экономике не ограничивается указанными функциями. Очень часто, когда хотят уточнить роль банков в экономике, говорят, что они выполняют функцию посредника в сфере спроса и предложения капиталов, особенно краткосрочных. В таком случае их роль заключается в предоставлении фирмам средств, привлеченных на депозиты. В действительности, роль банков лучше характеризует выражение "банковская индустрия", поскольку их значение намного важнее, чем у обычных посредников. К их основной деятельности относится эмиссия платежных средств.

В задачу этой деятельности входит выпуск денег следующими способами, которые различаются эквивалентами новых денежных знаков: это требования к экономике, государственному казначейству и иностранная валюта.

1. Что касается кредитования экономики, то банки предоставляют платежные средства в форме краткосрочных, средне - и долгосрочных кредитов.

2. В том случае, когда банки осуществляют подписку на государственные ценные бумаги, они превращают платежные требования к государственному казначейству в платежные соедства.

3. Покупая иностранную валюту, банки тем самым превращают платежные требования на заграницу в платежные средства для внутреннего обращения.

Деятельность денежно-кредитной системы регламентируется денежной политикой, важнейшим компонентом современной макроэкономической политики. Денежная политика представлена совокупностью мер, регламентирующих деятельность денежно-кредитной системы, показателями денежного обращения и кредита, рынком ссудных капиталов, порядком безналичных рсчетов и т.п. для регулирования хозяйственной коньюнктуры и достижения ряда общеэкономических целей - укрепления денежной единицы, стабилизации цен, структурной перестройки экономики, стабилизации темпов экономического роста и т.д. В рамках денежно-кредитной политики государство стремится оказать определенное, заранее рассчитанное воздействие на процесс воспроизводства, используя в качестве передаточного механизма различные факторы денежной сферы. Процесс регулирования состоит из двух этапов: первый заключается в попытках центрального банка изменять отдельные монетарные факторы, а второй этап связан с передачей воздействия этих изменений на процесс инвестирования капиталов, потребительский спрос, ценообразование и т.п. Это воздействие должно отразиться на величине совокупного общественного продукта, национального дохода и других макроэкономических показателей.

Разработка и реализация денежной политики - важнейшая функция центрального банка. Он обладает реальной возможностью влиять на обьем денежного предложения в стране, а через него - на уровень производства и занятости, регулируя размеры избыточных резервов коммерческих банков. Основные инструменты, которыми располагает центральный банк, включают:

- регулирование официальных резервных требований;

- операции на открытом рынке;

- манипулирование учетной ставкой.

В зависимости от экономической ситуации, которая складывается в тот или иной период в стране, центральный банк проводит политику дешевых или дорогих денег.

Политика дешевых денег характерна, как правило, для ситуации экономического спада и высокого уровня безработицы. Ее цель - сделать кредит более дешевым и легкодоступным с тем, чтобы увеличить совокупные расходы, инвестиции, производство и занятость. Какие меры могут обеспечить достижение этой цели? Во-первых, уменьшение учетной ставки процента, что должно побудить коммерческие банки увеличить займы у центрального банка и тем самым увеличить собственные резервы. Во-вторых, центральный банк осуществляет покупку государственных денег на открытом рынке, оплачивая их увеличением резервов коммерческих банков. В-третьих, центральный банк уменьшает норму резервных требований, что переводит обязательные резервы в необходимые и увеличивает одновременно мультипликатор денежного предложения.

Политика дорогих денег имеет своей целью ограничение денежного предожения с тем, чтобы сократить совокупные расходы и снизить темпы инфляции. Она включает следующие мероприятия:

- повышение учетной ставки процента, что выступает антистимулом для заимствований коммерческих банков у центрального банка;

- продажа центральным банком государственных ценных бумаг на открытом рынке;

- увеличение нормы резервных требований, что сократит избыточные резервы и уменьшит мультипликатор денежного обращения.

Помимо общих методов денежно-кредитного регулирования, влияющих на весь денежный рынок в целом, центральные банки используют и селективные методы, предназначенные для регулирования конкретных видов кредита.

Денежная политика, также как и фискальная, имеет свои плюсы и минусы. К ее сильным сторонам можно отнести быстроту и гибкость, меньшую по сравнению с фискальной политикой зависимость от политического давления, ее большую консервативность в политическом отношении. Проблемы в реализации денежной политики создаются в основном циклической ассиметрией. Ее эффективность может снижаться также в результате противонаправленного изменения скорости обращения денег.

6. Макроэкономика открытой экономической системы

Расширим наши представления об экономических процессах, использовав в анализе международную торговлю и международные финансовые отношения. Для такого анализа используется модель Манделла-Флеминга, являющаяся модификацией модели IS-LM. Один из выводов указанной модели заключается в том, что характер функционирования экономики зависит от заложенной в ней системы установления обменного курса валюты.

Рассмотрим "плавающий" обменный курс, применяемый сегодня в большинстве цивилизованных стран. Предположим, что государственная политика направлена на стимулирование внутренних расходов за счет расширения государственных закупок или снижения налогов. При такой стимулирующей бюджетно-налоговой политике кривая IS* сдвигается вправо (рис. 13).

|

Рис. 13. Стимулирующая бюджетно-налоговая политика при плавающем обменном курсе

Обменный курс растет, а уровень дохода не изменяется. В данном случае заключение о последствиях бюджетно-налоговой политики резко констрастирует с выводом, полученным из модели IS-LM для закрытой экономики. Дело в том, что в открытой экономике давление на внутреннюю ставку процента в сторону ее повышения стимулирует приток иностранного капитала. Спрос на национальную валюту увеличивается, повышается ее обменный курс,и чистый экспорт сокращается. Сокращение чистого экспорта сводит на нет эффект от расширения спроса на товары и услуги на внутреннем рынке, и в итоге равновесный уровень дохода не меняется. Это уравнение,проиллюстрированное на рис.10, связывает отклонения величины выпуска от естественного уровня с отклонениями цен от ожидаемых.

Альтернативным вариантом представления совокупного предложения является кривая Филлипса, учитывающая соотношение между инфляцией и безработицей. Кривая Филлипса полезна для разработки экономической политики регулирования совокупного спроса, помогая осуществить осознанный выбор между инфляцией и безработицей, условия которого заданы кривой совокупного предложения.

Кривая Филлипса утверждает, что уровень инфляции зависит от таких факторов:

- ожидаемой инфляции /Иен/;

- отклонения безработицы от естественного уровня в (Ц-Це);

- шоковых изменений предложения /п/

Указанные факторы можно свести в таком уравнении:

Ин = Иен - в/Ц - Це / + п

Кривая Филлипса полезна для анализа экономической политики, направленной на управление совокупным спросом.

На рис.11 представлена альтернатива между инфляцией и безработицей, выраженная уравнением кривой Филлипса. Можно манипулировать совокупным спросом для выбора определенной комбинации показателей безработицы и инфляции. На рис.12 показано, как этот выбор зависит от ожидаемой инфляции.

Рассмотрим теперь систему фиксированного обменого курса. В последние годы многие европейские государства вновь ввели фиксированные обменные курсы во взаимоотношениях друг с другом, и в настоящее время ряд экономистов выступает за восстановление такой системы в мировом масштабе.

При установлении фиксированного обменного курса центральный банк обязуется покупать или продавать национальную валюту по заранее определенной цене, выраженной в иностранной валюте. При установлении фиксированного обменного курса единственной целью кредитно-денежной политики становится поддержание его на обьявленном уровне.

|

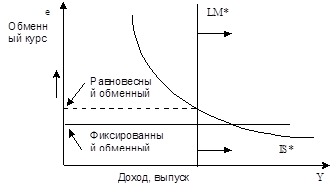

Рис.14а. Равновесный обменный курс выше, чем фиксированный

На рис.14а представлен равновесный обменный курс доллара выше фиксированного. Спекулянты получают прибыль за счет покупки иностранной валюты на рынке и последующей ее продажи Федеральной резервной системе. При этом увеличение денег автоматически увеличивается, кривая LM* смещается вправо, и обменный курс снижается.

|

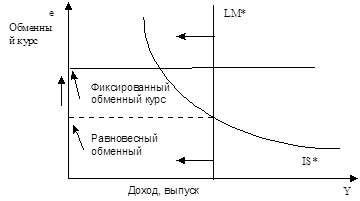

Рис.14в. Равновесный обменный курс ниже, чем фиксированный

На рис.14в равновесный обменный курс доллара ниже фиксированного. Спекулянты покупают на валютном рынке доллары и получают за них иностранную валюту в Федеральной резервной системе. При этом предложение денег автоматически сокращается, кривая LM* смещается влево, и обменный курс растет.

Проанализировав функционирование экономики при плавающем и фиксированном обменных курсах можно прийти к выводу о том, какой из них предпочтительнее. Реформа международной валютной системы часто служит инструментом горячих споров среди экономистов и политических деятелей.

Главный аргумент в пользу плавающего курса состоит в том, что он дает возможность использовать кредитно-денежную политику для достижения различных целей, тогда как при фиксированном курсе ее функции сводятся лишь к поддержанию обменного курса на обьявленном уровне. Установление плавающего курса позволяет направить кредитно-денежную политику на решение других задач, таких как стабиизация занятости и цен.

Сторонники фиксированного обменного курса считают, что неопределенность курса валюты затрудняет внешнюю торговлю. В пользу фиксированного обменного курса приводится тот аргумент, что его установление позволяет предотвратить неоправданное увеличение предложения денег. Однако существует возможность "дисциплинировать" центральный банк и другими методами. Преимущество политики фиксированного обменного курса, по сравнению с остальными, состоит в простоте реализации, поскольку необходимое изменение предложения денег происходит автоматически. Однако, эта политика ведет к еще большей дестабилизации дохода и занятости.

В конечном итоге, не обязательно делать окончательный выбор между фиксированным и плавающим обменными курсами. При фиксированном курсе валюты страна может изменять его уровень, если поддержание его вступает в чересчур острое противоречие с достижением других экономических целей. Если же обменный курс плавающий, то все равно в процессе принятия решений о расширении или сокращении предложения денег страны зачастую прямо или косвенно предусматривают установление его на заранее намеченном уровне. Поэтому абсолютно фиксированные или полностью свободные обменные курсы встречаются редко. В любом случае поддержание стабильного обменного курса представляет собой лишь одну из многих задач, стоящих перед центральным банком

7. Макроэкономические трудности и бюджетная политика

Около пятидесяти лет экономическая мысль развивалась вокруг оппозиции между классическим и кейнсианским подходами. При первом акцент делается на предложение - на производителей и на рентабельность предприятий, при втором - на спрос, то есть на потребителей. В зависимости от того, какая школа одерживала верх, предобладала политика, в которой предпочтение отдавалось либо предложению, либо спросу.

Однако для кризисов, которые переживают промышленно развитые страны с 70-х годов, характерно сочетание проблем двух типов: увеличение издержек производства, в результате чего снижается рентабельность предприятий, растет инфляция, ухудшаются внешние счета ("классический кризис"), и недостаточный спрос ("кейнсианский кризис").

Правительства научились бороться с инфляцией ценой усиления безработицы и наоборот. Пэтому они несколько растерялись перед одновременным ростом двух зол. И реакцией их стало применение, несмотря ни на что, старых классических или кейнсианских методов в новой ситуации.

Типологии, в которых различаются "классический кризис" и "кейнсианский кризис", конечно, полезны для того, чтобы лучше определить составляющие кризиса. Но не следует за этими различиями забывать о том, что в открытой экономике оба типа кризиса тесно переплетены. Бороться с одним, усиливая другой, практически бессмысленно. Одновременное проведение в основных промышленных странах политики жесткой экономии в целях борьбы против кризиса предложения способствует развитию рецессионных тенденций в мировом масштабе. В свою очередь, эти тенденции усугубляют "классические" факторы кризиса.

КЕЙНСИАНСКИЙ КРИЗИС соответствует ситуации, при которой предприятия не в состоянии целиком использовать свои производственные мощности из-за недостаточности спроса. Однако открытость экономики ставит под угрозу эффективность подъема, способного устранить этот недостаток. Таким образом, получил развитие извращенный процесс, не существовавший ни во времена Кейнса, ни даже в 50-е и 60-е годы, на которые приходится апогей политики кейнсианского толка. Теперь открытость экономики к внешнему рынку и разобщенность рынков, вследствие диверсификации отраслей и занятости, ведут к сосуществованию отраслей, в которых полное использование производственных мощностей не может быть достигнуто из-за недостаточности спроса, и отраслей, которые не в состоянии удовлетворить спрос из-за чрезмерных издержек производства по сравнению с их иностранными конкурентами. В то же время доля - изменяемая в зависимости от эластичности импорта по отношению к валовому национальному продукту - дополнительного спроса, вызванного политикой подъема, удовлетворяется иностранными товарами. Из этого следует увеличение импорта и ухудшение внешних счетов. Наконец, влияние подъема снижается из-за этого "воровства". Как это можно было наблюдать во Франции в 1982-1983 годах, эта ситуация может заставить правительства отказаться от проведения экспансионистской политики. Возврат к жесткой экономии происходит от того, как многие предприятия успеют воспользоваться преимуществами подъема для развития инвестиционной деятельности. Так, даже если кейнсианский кризис кажется преобладающим, классический кризис представдяет собой блокирующий фактор, мешающий применению кейнсианских методов поддержки спроса.

КЛАССИЧЕСКИЙ КРИЗИС характерен для ситуации, при которой предприятия могли бы по заданной цене выпускать более значительную продукцию, но не делают этого из-за своей недостаточной рентабельности. Эта ситуация может наблюдаться в закрытой экономике в силу эластичности спроса на некоторые товары, цену которых производители не могут повысить не вызвав тем самым сильного уменьшения спроса. Тем не менее данная ситуация особенно часто встречается в открытой экономике при отсутствии механизма регулярной корректировки обменных курсов, компенсирующих разницу инфляции между странами. В этом случае предприятия конкурирующих отраслей могут продавать, лишь выпуская продукцию по ценам, фактически установленным международной конкуренцией, и эти цены могут быть несовместимы со слишком высокими издержками производства.

Таким образом, формируется порочный круг жесткой экономии. Политика конкурентоспособной дефляции, то есть конкуренции путем урезания затрат на заработную плату, проводимая в Японии, ФРГ и странах с дешевой рабочей силой, заставляет страны, имеющие дефицит платежного баланса, разрабатывать политику жесткой экономии, направленную на снижение импорта путем ограничения внутреннего спроса. В конце концов, недостаточный спрос ведет к незначительным инвестициям, которые, в свою очередь, приводят к старению производственного аппарата, что, следовательно, подрывает конкурентоспособность предприятий и приводит к структурному торговому дефициту. Таким образом, новые отрасли переходят из первой группы - кейнсианской, для которой возобновление спроса достаточно для того, чтобы повлечь за собой увеличение товарооборота, во вторую группу - классическую, характеризующуюся неконкурентоспособным предложением. Структурное увеличение дефицита внешнеторгового баланса может в таком случае лишь усилиться, требуя проведения все более строгих мер жесткой экономии. Сочетание национальной политики, стремящейся к достижению конкурентоспособности через жесткую экономию, может лишь привести к спаду в мировом масштабе.

В этой связи следует отметить, что принцип, провозглашенный бывшим канцлером ФРГ Гельмутом Шмидтом, - "сегодняшние прибыли являются завтрашними капиталовложениями и послезавтрашними рабочими местами",- представляется спорным. На самом деле он ничего не говорит об источнике прибылей и дает тем самым повод к ошибочной интерпретации, согласно которой было бы возможным основательно восстановить прибыли предприятий, снизив доход домохозяйств и, следовательно, уменьшив спрос, обращенный к ним. В действительности прибыли, бесспорно, зависят от роста издержек производства, а также от спроса, то есть от доходов предприятий. Невозможно не учитывать хотя бы один из этих факторов, не подрывая их рентабельности.

Чередование политики подъема, проведение которой сталкивается с внешнеэкономическими трудностями, и политики жесткой экономии, способствующей безработице и уменьшению инвестиций, явно доказывает крах одномерной политики, будь она классическая или кейнсианская. Экспансионистская политика остается тем не менее необходимой для поддержки роста и снижения безработицы. Бюджетная политика, приспособленная к потребностям данного момента, должна, следовательно, удовлетворять одновременно требованиям предложения и спроса.

ОПРЕДЕЛЕНИЕ БЮДЖЕТНОГО ДЕФИЦИТА. Для определения реальных последствий бюджетного дефицита следует прежде всего правильно его измерить. Оценка может изменяться в зависимости от проблемы, которую намереваются исследовать. Она не обязательно будет одинаковой, изучаются ли экспансионистское воздействие бюджетного дефицита, затраты на уплату государственных задолженностей или собственный капитал государственного сектора. В некоторых странах особый интерес вызывает также задолженность центральной администрации, в других - задолженность всех государственных администраций /государство, местные административные учреждения и социальное обеспечение/, даже задолженность государственного сектора /включая государственные предприятия/. В федеральных государствах, в частности в США, отношение к государственному долгу может быть различным в зависимости от того, рассматривается ли федеральный долг или из него вычтен излишек штатов и местных административных учреждений, вычет, - который кажется тем более оправданным, что этот излишек проистекает в значительной степени из субсидий, предоставленных федеративным государством.

Ошибками в оценке реальной величины остатка на бюджетном счету может объясняться разработка неадекватной экономической политики. Так, еще в 1974г. президент Форд созвал конференцию /Whip Inflation-Now/ с целью определения политики жесткой экономии как раз в период, когда экономика вступала в полосу спада. К тому же в конце президентского срока Дж.Картера и в начале срока Р.Рейгана ошибочное отношение к реальному дефициту привело к принятию ограничительной денежно-кредитной политики, лежавшей в основе глубокого спада 1981-1982гг.

Очевидно, речь не идет о рассматривании здесь всех классификаций бюджетного дефицита. ОЭСР часто проводит различие между конъюнктурным и структурным дефицитом. Можно также различать активный бюджетный дефицит, возникающий из-за роста государственных расходов или снижения налогов, и пассивный бюджетный дефицит, являющийся результатом снижения налоговых поступлений вследствие замедления экономического роста.

В некоторых странах значительная доля государственного долга удерживается государственными органами. Так, примерно пять лет назад правительственные агентства, в первую очередь Social Securiti Trust Fund, удерживали 21% американского долга. Роль, которую играет государственный долг во вкладах институциональных органов, объясняется исключительной гарантией, предоставляемой владельцам этого долга. Такая задолженность органов государственного управления между собой в большинстве стран исключается из расчетов государственного долга.

Также представляется логичным вычесть из номинального государственного долга финансовые активы, удерживаемые государством. Эти активы бывают двух видов: активы, удерживаемые государством, выступающим в роли финансового посредника, например, для финансорования займов, предоставляемых различным учреждениям, или ипотечные займы частным лицам; ресурсы социального страхования, составленные, например, с целью погашения ежегодных изменений взносов и пособий по безработице или по болезни.

Невозможно получить точное представление о росте государственного долга и бюджетного дефицита без учета инфляции. В период повышения цен должники погашают свои займы в валюте, обесцененной по отношению к той, в которой они его получали несколько лет назад.

Логично перенести это заключение на уровень государства и скорректировать государственный долг с учетом инфляции таким же образом, как и любой другой долг, и так, чтобы учитывалось повышение цен для оценки реальной стоимости недвижимости или любого другого товара.

Потеря в результате инфляции для кредиторов и преимущество, которое получают при этом должники, компенсируются, по крайней мере частично, более высокими процентными ставками. Проценты по долгу должны, таким образом, рассматриваться лишь отчасти как стоимость кредита. Остаток должен соответствовать компенсации за обесцениние денег, относящейся к реальной стоимости долга. Так, британская казна выпускает облигации, индексированные в соответствии со стоимостью жизни, то есть не зависящие от инфляции, приносящие всего 3%, что можно считать как настоящую процентную ставку. Остальное есть просто наверстывание, компенсирующее инфляцию (Heilbroner и Bernstein, 1989, с.75).

РАСХОДЫ НА ФУНКЦИОНИРОВАНИЕ И КАПИТАЛОВЛОЖЕНИЯ.

Предположим, есть предприятие, текущие расходы которого в течение года достигают 8 миллионов франков и товарооборот в 10 миллионов. Предположим также, что оно берет заем в 3 миллиона для финансироваия строительства нового завода. Его расходы в год достигают, таким образом, 11 миллионов франков, Полученный заем будет погашен лишь постепенно, минус, например, амортизация в 200 000 франков. Предприятие, очевидно, не станет объявлять своим акционерам о дефиците в 1 миллион франков, а, скорее, сообщит о прибыли в 2 миллиона. В действительности фирмы не отражают в бухгалтерском учете свои расходы на капиталовложения в тот год, когда они сделаны, а распределяют их на несколько лет.

Иначе обстоит дело с государствами, капитальные расходы которых фигурируют в статье расходов общего бюджета наравне с текущими расходами и должны быть уравновешены бюджетными поступлениями в том же году, в котором они сделаны. Если бы счета предприятий составлялись таким же образом, едва ли нашлось бы среди них хоть одно, не объявившее бы о дефиците.

Было бы, напротив, логично рассматривать капитальные затраты бюджета на одном основании с капиталовложениями предприятий. В этой связи "следовало бы каждый год прибавлять к текущим расходам некоторую сумму вложенных инвестиционных расходов, отражая в специальном отчете их остаток". И далее: "Не оплаченная в течение года доля, финансируемая из займа, была бы представлена как вклад (в пассиве) государства точно так же, как и облигации, выпущенные частной компанией с ограниченной ответственностью. Параллельно этому чистая стоимость государственного богатства стала бы активом, который служил бы эквивалентом выпущенных займов" (Heilbroner и Bernstein, 1989, с.77).

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 396; Нарушение авторских прав?; Мы поможем в написании вашей работы!