КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

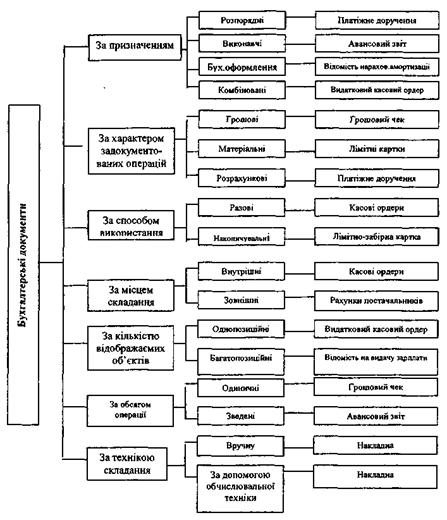

Зовнішні

|

|

|

|

За місцем складаннядокументи поділяються на внутрішні і

За способом використаннядокументи поділяються на разові та накопичувальні.

За обсягом операційдокументи поділяються на одиничні і зведені.

За призначенням документи поділяються на розпорядні, виконавчі, бухгалтерського оформлення та комбіновані.

Розпорядні - це документи, в яких міститься розпорядження на виконання певної господарської операції: наказ на відрядження, платіжне доручення банку на перерахування грошових коштів з рахунку підприємства іншому клієнту.

Виконавчі документи - підтверджують факт здійснення господарської операції: авансовий звіт, прибутковий ордер на матеріали тощо.

Документи бухгалтерського оформлення складаються працівниками бухгалтерії на підставі розпорядних та виконавчих документів: відомість нарахованої заробітної плати працівникам, різні бухгалтерські довідки, тощо. Вони не відображають безпосередньо господарську операцію, тому самостійного значення не мають, але вони дають можливість оформляти дані виконавчих та розпорядних документів в різного роду таблицях з метою спрощення подальшого відображення їх у бухгалтерському обліку. Якщо в одному документі поєднюються ознаки перелічених вище документів, то вони називаються комбінованими. До таких документів належать прибуткові і видаткові касові ордери, наряди на виконані роботи та інше.

За характером документованих операцій документи поділяються на грошові, матеріальні та розрахункові.

Грошові - це документи, якими оформляються операції, пов'язані з грошовими коштами: грошові чеки, прибуткові та видаткові касові ордери та інше.

Матеріальними документами оформлюється рух матеріальних цінностей: лімітні картки, прибуткові (матеріальні) ордери, тощо.

Розрахункові документи використовуються при оформленні розрахунків між підприємством та різними контрагентами: платіжне доручення.

Одиничні документи складаються з метою відображення однієї господарської операції: видатковий касовий ордер, грошовий чек.

Зведені - це ті, які складаються способом узагальнення даних за разовими документами: авансовий звіт.

Разові документи складаються на кожну господарську операцію: видатковий або прибутковий касові ордери.

У накопичувальних документах відображаються ряд однорідних господарських операцій по мірі їх здійснення: лімітно-забірна картка.

Внутрішні складаються на тому підприємстві, на якому здійснилась господарська операція: касові прибуткові та видаткові ордера.

Зовнішні документи надходять від інших підприємств: рахунок на оплату продукції від постачальника.

За кількістю відображених об'єктів господарські операції поділяються на однопозиційні та багатопозиційні.

В однопозиційних документах відображають один об'єкт обліку: видатковий касовий ордер.

В багатопозиційних. документах відображається декілька об'єктів обліку: відомість на видачу заробітної плати.

За технікою складання документи поділяються на такі, що складаються вручну, і на документи, що складаються за допомогою обчислювальної техніки: майже всі документи можуть бути складені вручну або з допомогою обчислювальної техніки.

Розглянуту класифікацію бухгалтерських документів можна представити схематично (рис. 7.1).

Рисунок 7.1 - Класифікація бухгалтерських документів

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 495; Нарушение авторских прав?; Мы поможем в написании вашей работы!