КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция 16

|

|

|

|

1. Әлеуметтік-экономикалық статистикада қолданылатын Ұлттық Шоттар Жүйесшің категориялары, сыныптаулары (классяфикациясы), түсініктері

Ұлттық Шоттар Жүйесінің мәні неде?

Ұлтгық Шоттар Жүйесінің құрылуының негізінде "шаруашылық айналымының қағидасы", яғни барлық экономикалық айналым: материалдық игіліктердің өндірісі мен қызметтер көрсету біртұтас күйінде қарастырылады. Ұлттық Шоттар Жүйесінде табыс әкелетін кез келген қызмет зерттеледі: тауарлар мен қызметтердің өндірісінен бастайтын табыстарды құру және қаржылық активтер мен міндеттемелердің өзгерісі -ақырғы қаржы нәтижесінің алынуы. Қаржы-несие қатынастары бірінші кезекте тұрады. Ұлттық есептеу мемлекеттің пассивтер және активтер, экономикалық операциялар, барлық шаруашылық субъектілері туралы мәліметтерді бақылайды және жинайды.

Ұлттық Шоттар Жүйесі бойынша негізгі категориялардың, сыныптаулардың, түсініктердің мәні неде?

1. Өнімдер — тауарлар мен қызметтер.

2. Тауарлар - физикалық заттар, экономикалық обьектілер, сұраныс бар тауарларға меншіктік құқық таратылады.

3. Қызметтер — тұтынушылықтардың тапсырыс бойынша әр түрлі әрекеттері өндірушілер арқылы жүзеге асатын тұтыну заттарының күйі (мысалы, физикалық заттарды жөндеу, тазалау):

- тұтынушылардың физикалық жағдайы (мысалы, тұтынушыларды тасымалдау, көшіру; медициналық және хирургиялық емдеу, тұтынушылардың сыртқы жақсаруы);

- тұтынушылардың қабілеттілік жағдайы (мысалы, білім беру, қорғау, қаржылық делдалдық көрсету, т.б.)

4. Объектілер - тауарлар, қызметтер, ақша қаржылары.

5. Субъектілер - шаруашылық бірліктері.

6. Институционалды бірлік - активтерді иемденетін, міндеттеме қабылдауға қабілетті, шаруашылық субъектілері мен ақпараттарын және экономикалық операцияларды, активтер мен пассивтерді жинақтайтын экономикалық дербес тұлға (жеке, заңды).

7. Экономикалық өндіріс - бұл қызметтер, институционалды бірлік тексерумен жасалынған, еңбек, капитал, тауарлар, қызметтерді жүзеге асыратын іс-әрекет.

8. Өндіріс шекарасына қандай қызметтердің түрлері қосылады?

Өндірістің шекарасына қызметтердің мына түрлері қосылады:

- басқа бірліктерге, көрсетілетін және олардың өндірушілері болып табылмайтын тауарлар, қызметтер шығаруға арналған барлық жеке және ұжымдық тауарлардың, қызметтердің өндірісі;

- өздерін өндірушілер арқылы қорлану үшін немесе түпкілікті тұтынуға жұмсалу үшін қалдырылған барлық тауарлардың өндірісі;

- өзіндік түпкілікті тұтынуға қолдануға арналған қызметтердің өндірісі (мысалы, үй шаруашылығындағы жалдамалы жұмысшылар орындаған қызметтер немесе үй иесі жөндеген тұрғын үй);

- заңсыз өндіріс (біліктілігі төмен дәрігерлердің қызміттері, нашақорлық заттарды тарату);

- бүркемелі (жабық) өндіріс (салықтарды төлеуден жалтару; қауіпсіздік және денсаулық сақтау талаптарына жауап бермеу).

Үй шаруашылығында сол шаруашылықтағы тұлғаларға көрсетілген шаруашылықтық және жеке қызметтер өндіріске кірмейді.

9. Резидент - берілген елдің экономикалық аумағында орналасқан және бір жылдың ішінде немесе одан көп уақытта осы елдің экономикалық аумағындағы экономикалық қызметке қатысқан институционалды бірлік.

10. Ішкі экономика экономикалық аумақтағы резиденттердің де, резидент еместердің де қызметін қамтиды. Ішкі экономиканың негізгі көрсеткіші — жалпы ішкі өнім (ЖІӨ),

11. Ұлттық экономика экономикалық аймақтағы және оның шекарасынан тыс орналасқан резиденттердің де қызметтерін қамтиды. Ұлттық экономиканың негізгі көрсеткіші - жалпы ұлттық табыс (ЖҰТ).

12. Шетелдегі аумақтық деп анклавалардың үкіметтік мекемелер арқылы аумақтарды дипломатиялық, әскери, ғылыми мақсаттарда пайдалануын айтады (мысалы, елшіліктер, консулдықтар).

13. Берілген елдің экономикалық аймағы - бұл берілген елдің үкіметімен басқарылатын, осы аумақ ішінде адамдар, тауарлар, ақшалар еркін қозғалыста болатын аумақ және оған жататындар:

- әуе кеңістігі, берілген елдің аумақтық сулары және халықаралық суларда континенталдық шельф және де олардан шикізат, мұнай, газ, отын өндіруге осы елдің құқығы бар;

- шетелдегі аумақтық анклавалар немесе халықаралық ұйымдар, кәсіпорындар, осы елдің экономикалық аумағында орналасқандар.

Ал басқа елдің экономикалық аймағына жататындар:

- еркін аймақтар, берілген елдегі кәсіпорындар, шетелде жұмыс істейтіндер;

- берілген елдің шекарасынан тыс жердегі аймақтық анклавалар.

14. Экономика секторы — экономикалық қызметпен айналысатын институционалды бірліктердің жиынтығы, яғни өз атынан активтерді біріктіріп, міңдеттемелерді қабылдап, экономикалық қызмет пен операцияларды жүзеге асыратын субъектілердің жиынтығы.

Ұлттық Шоттар Жүйесінің принциптеріне сәйкес, экономикалық бірліктер екі тип бойынша жіктеледі:

- секторлар;

- салалар.

Ең негізгі мәселе — экономикалық секторлар бойынша сыныптау. Секторлар алтыға бөлінеді, оның ішінде бесеуі -ішкі экономиканың секторлары, резиденттер, ал алтыншысы сыртқы сектор (резидент еместер).

Бірінші сектор - "Қаржылық емес корпорациялар" -алынған табыс пен шыққан шығындардың орнын толтыратын, баға бойынша тауарлар өндіру мен қаржылық қызметтерден басқа қызметтерді көрсететін институционалды бірліктер. Бұл секторға кәсіпорындар, өндірістік кооперативтер, мемлекеттік

қонақ үйлер, кафе, кинотеатрлар, бірлескен және еншілес кәсіпорындар, казино және т.б. жатады.

Екінші сектор - "Қаржылық корпорациялар" қаржылық қызметтер көрсететін институционалды бірліктердің жиынтығын қамтиды. Қаржылық қызметтің екі түрі бар:

а) делдалдық қарыз алушыға несие беру мақсатымен өз атынан қаржылық міндеттеме қабылдай отырып, ақшалай қаражаттарды жұмылдырады және осы ағындар сипаттамасын қайта құрып, түрін өзгертеді;

ә) қосалқы қаржылық делдалдықпен тығыз байланысты, бұлар - қызмет көрсетуге мамандандырылған ұйымдар, бірақ өз атынан несие бере алмайды. Қаржылық корпорацияларға Қазақстан Республикасының Ұлттық Банкы, екінші деңгейдегі банктар, сақтандыру компаниялары, зейнетақы қорлары, биржалар, бағалы қағаздар рыногы, ломбардтар, трасталық компаниялар жатады.

Үшінші сектор — "Мемлекеттік басқару органдары" — мемлекет бақылауында тұратын және халыққа мемлекеттік басқару нарықтық қызметін атқаратын институционалды бірліктер.

Төртінші сектор - "Үй шаруашылықтары" - жеке адамдар, бірге тұратын отбасылар, заңды статусы жоқ кәсіпкерлер.

Бесінші сектор - "үй шаруашылықтарына қызмет көрсететін коммерциялық емес ұйымдар" үй шаруашылықтарына тауар мен қызметті тегін немесе төмен бағамен төлеген жарнасына, берген жәрдеміне жеткізіп береді. Коммерциялық емес ұйымдардың түрлері: жарна есебінен қаржыландырылатын кәсіподақгар, саяси партиялар, діни ұйымдар, ерікті спортгық қоғамдар; қайырымдылық қоғамдары мен қорлары; ведомстволық үйлер, ауруханалар, клубтар.

Алтыншы сектор — "Қалған әлем" - Қазақстан Республикасына қатысты басқа да шетелдерді біріктіретін экономикалық бірліктер.

15. Экономика салаларының сыныптауы 4-қосымшада көрсетілген. Экономикалық айналым элементтері: объект, субъект, экономикалық операция.

16. Экономикалық операция - өзара келісімдер бойынша жүзеге асырылатын екі институционалды бірліктердің өзара қызметін көрсететін экономикалық ағын. Барлық сектор экономика операциялары арқылы өзара бір-бірімен байланысты. Экономикалық операциялар үш топқа бөлінеді:

- "тауарлар мен қызметтер операциялары делінетін тауарлар және қызметтердің қозғалысы келесі процестермен тіркеледі өндіріс, тұтыну, инвестициялар, экспорт, импорт;

- "бөлу-үйлестіру операциялары"- табыстармен операциялар жасау: жалақы, проценттер, пайда, трансферттер (салықтар, субсидиялар);

- "қаржы операциялары": несиелерді алу, оларды өтеу, бағалы қағаздарды сату және сатып алу және басқа да қаржылық активтермен операциялар.

Операциялардың көпшілігі қатысушылар арасындағы нақты қолда бар ағынды болжайды, яғни бірі екіншісіне тауар, қызмет, ақшаны беріп, орнына компенсациясын алады. Мұндай операциялар тауар айналымын құрайды.

17. Трансферт — бұл экономикалық операция, бір институтционалды бірліктің екінші институционалды бірлікке ақысына компенсация төленбей, ештеңе алмай, тауар, қызмет, не ақшаны беруі. Трансферттер заттай және ақшалай түрде беріледі. Мысалы, фирма өнімінің бөлігін көмек ретінде әлеуметтік жағдайы нашар немесе асыраушысынан айрылған отбасыларына береді. Трансферттер үш топқа бөлінеді: ағымдағы, әлеуметтік, капиталдық.

Ағымдағы трансферттердің құрамы:

- байлыққа және табыстарға төленстін ағымдағы салықтар (ретпен үй шаруашылықтары және кәсіпорындармен);

- сақтандыру төлемдері, сақтандыруды өтеу;

- халықаралық ағымдағы ынтымақтастық, дүлей апаттардан кейін көрсетілетін шұғыл жәрдем;

- төлемақы өсімі, айыппұл;

- сот үкімінің шығындарын төлеу;

- лотерея, құмар ойындар бойынша ұтыстар, т.б.

Әлеуметтік трансферттер - үй шаруашылықтарына коммерциялық емес ұйымдарға мемлекеттік бірлікте берілетін әлеуметтік жәрдемақы мен нарықтық емес тауарлар және қызмет көрсету.

Капиталдық трансферттерге жататындар:

- мұрагерлікпен алынған, сыйға тартылған, мени қүқық берілген негізгі капиталға төленетін салықтар;

- инвестициялық субсидиялар: негізгі капиталды сатып алу үшін барлық шығындарды немесе шығындардың бір бөлігін қаржыландыру;

- маңызды шығын үшін, 2 жыл және одан да көп жылдар ішінде жиналған ірі зиянды өтеу үшін төлем;

- үй шаруашылықтары мен кәсіпорындардың көмегімен мектептердің, лабораториялардың, кітапханалардың құрылысын жасау үшін көрсетілетін ірі жәрдемақы.

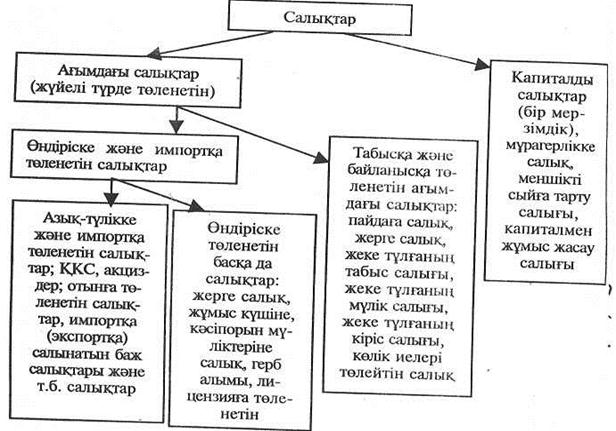

Салықтар - бұл мемлекетке ақшалай немесе натуралды (табиғи) түрде институционалдық бірліктер орындайтын міндет, (орны толтырылмайтын) компенсация жасалмайтын төлемдер. ҰШЖ салықтары "ағымдағы" және "капиталды" болып бөлінеді. Әр топтың құрамын қарастырайық. Ағымдағы салықтар (үзіліссіз төленетін) өндіріске және импортқа арналған салықтар және табысқа және өндіріске арналған салықтар болып бөлінеді.

1. Өндіріске және импортқа арналған салықтар құрамы:

1.1. Өндіріске салықтар былай бөлінеді:

а) өнімдерге салық - бұл тауар немесе қызмет бірлігіне мемлекеттен алынатын салық. Бұл салық резиденттер өндіретін, қолданатын, сататын немесе импорттайтын тауар немесе қызметтің бірлігінен алынады (қосымша құнға салық (ҚҚС), акциздер).

б) өндіріске және импортқа арналған басқа да салықтар тауарлар мен қызметтердің құнымен немесе санымен байланысты емес. Бұл - өндірісте қолданылатын меншікке, жерге, ғимараттарға, үйге, сонымен қатар жалданбалы жұмыс күшіне және еңбегі үшін төлемге, қоршаған ортаның ластануына салы-натын салықтар. Импортқа салынатын салықтар - бұл фактылы түрде нақты немесе кедендік шекаралардан өтіп, экономикалық аумаққа түскен тауарларға төленетін салықтар. Оларға импорттық кедендік баждар, акциздер, импорттық немесе фискальды монополия пайдасының салықтары, арнайы қызметтерге салықтар, сыртқы операциялар салықтары.

Импорттық кедендік баждар:

- кедендік декларацияда анықталған, тауардың келісім құнының проценті бар, мемлекеттің сәйкес заң органдарымен бекітілген импортқа салық ставкасы.

Импорттық монополиялардың пайдасы кейбір тауар және қызметтерді импорттауды монополия арқылы іске асыратын, импортты маркетингтік басқарулардың мемлекеттік мекемелерге тапсырылатын пайдасы (жасырынды салық ретінде қарастырылады) болып табылады.

1-сурет. ҰШЖ-дағы салықтарды сыныптау

Фискалды монополиялардың пайдасы — бұл мемлекеттік экономика және әлеуметтік саясат үшін емес, керісінше, мемлекеттің табысының көбеюі мақсатында белгілі бір тауар және қызмет түрлерін өндіруге немесе сатуға ресми монополия берілген мемлекетгік корпорациялардың, квазикорпорациялардың пайдалары. Әдетте фискалды монополиялар тауар өндірумен, қызмет көрсетумен айналысады және оларға өз кезегінде басқа елдерде айтарлықтай салықтар салынады (алкогольды ішімдіктер, темекі, мұнай өнімдері, сіріңкелер, карталық ойындар және т.б. сатылып отырған тауарға жасырылған салықтар болып табылады).

Өзіндік қызметке салынатын салықтар – көліктік қызметке, байланысқа, сақтандыруға, жарнамаға, ойын-сауыққа, ойындық бизнеске, спорттық шараларға салынатын салықтар.

Сыртқы операцияларға салынатын салықтар - бұл шетел валютасын сатуға және сатып алуға, шетелге сапар шегуге, шетелдік инвестицияларға, ақшалай аударымдарға салынатын салықтар.

Экспортқа салынатын салықтар - отандық тауарлар экономикалық аумақтан тыс шыққанда немесе резидент еместерге қызмет көрсетілген жағдайларда тауар мен қызмет көрсетуге төленетін салықтар. Оларға жататындар: экспорттық кеден баж салықтары, экспорттық және фискалдық монополиядан түсетін пайдалар, көптеген валюталық курстардың нәтижесі болатын салықтар және т.б. Экспортқа салынатын салық құрамы бойынша импортқа салынатын салықпен сәйкес келеді.

Табыс пен байлыққа салынатын ағымдағы салықтар — үй шаруашылығының және корпорациялардың табыстары мен байлықтарына салынатын салықтар. Оларға жататындар: жеке адамдардың табыстарына немесе үй шаруашылықтарының табыстарына салынатын салықтар (меншіктен түсетін табыс); корпорацияның табыстарына, лотореялық немесе құмарлық ойындардан ұтып алынған ұтысқа баға өзгерісі нәтижесінде капитал құнының артуы; жерге, ғимаратқа, басқа үй-жайларға, тағы басқа қаржылық емес активтерге, мысалы, құнды заттарға ағымдағы салықтар; жан басына салықтар - үлкен жастағы адамға немесе үй шаруашылығына оның фактылы табысына немесе байлығына байланыссыз төленетін салықтар; автокөлік, ұшақтарды иелену мен қолдануға, аңшылыққа, балық аулаға лицензиялар алу төлемдері, үй шаруашылығының төлемдері; елтаңдба жарналары - мекемеге және басқа заң құжаттарына, шектерге мөр; үй шаруашылығының, корпорациялардың халықаралық операциялар жүргізуіне саясат жасауға арналған шетелдік валюталарды сатып алу немесе сату, шетелге ақшалай аударымдар. ҰШЖ-да таза салықтар есебі жүргізіледі.

19. Таза салықтар (ТС) салықтан демеу қаржыны азайтқанға тең.

20. Демеу қаржылар (субсидиялар) - кәсіпорындарға орны толтырылмайтын ағымдағы мемлекеттік бірлік төлемдері. Демеу қаржыны резиденттік өндірушілер алады және салыққа кері трансферт ретінде болады.

Демеу қаржыларға мыналар жатады:

• ішкі экономикалық аумақта өнімге резиденттермен төленетін демеу қаржы, тауар немесе қызмет бірлігінің бағасынан алынатын анықталған процент;

• өндіріске, жалақыға және жұмыс күшіне, өндіріс факторларын қолдануға, қоршаған ортаның ластануын азайтуға арналған демеу қаржылар;

• мемлекетгік сауда ұйымдарына демеу қаржылар, олар әрдайым болатын шығындардың орнын толтырып, төлемдерді жүзеге асырады да, олармен өндіретін өнімнің сату бағасы өндірістің орташа шығындарынан төмен деңгейде анықталады;

• экспортқа арналған демеу қаржылар — өндіруші резидентердің экспортқа арналған тауарлар үшін экономикалық аймақты кесіп өткендегі төлемдері немесе резидент еместерге қызмет сөрсетуі; шығындары бар мемлекетгік ұйымдарға төлемдер. Олар резинденттердің өнімін төмен бағада сатып алып, резидент еместердің өнімдерін төменірек бағада сатады; көптеген валюта курстарын қолданғаны үшін демеу қаржылар төленеді;

• импортқа арналған демеу қаржылар - институционалды резиденттердің импортқа арналған тауарлар - үшін экономикалық аймақты кесіп өткендегі төлемдері немесе резидент еместердің институционалды бірлік - резиденттерге қызмет көрсетуі; резидент еместердің өнімін сатып алып, резидентгердің енімдерін төменірек бағада сататын, шығындары бар мемлекеттік ұйымдарға төлемдер; көптеген валюталық курстарды қолдану нәтижесіндегі демеу қаржылар.[56]

Бөлім бойынша сұрақтар:

1. Әлеуметтік-экономикалық статистика нені зерттейді?

2. Әлеуметтік-экономикалық статистиканың негізгі әдістерін анықтаңыз.

3. Әлеуметтік-экономикалық статистиканың көрсеткіштер жүйесін сипаттаңыз.

4. Ішкі экономиканың әр секторының субъектілерін, функцияларын атаңыз.

5. Осы елдің экономикалық аумағын, ішкі және ұлтгық экономикасы, институционалдык бірліктері, резиденті туралы түсініктер беріңіз.

6. ҰШЖ бойынша экономикалық операциялардың топтастырылуы кандай?

7. Трансферттің түсінігін беріңіз. ҰШЖ бойынша трансферттердің топ-

тастырылуы қандай?

8. ҰШЖ бойынша салықтар қалай жіктеледі?

9. Субсидиялық, салықтың қандай түрлері трансферттерге жатады?

10. ҰШЖ бойынша таза салык, қалай есептеледі?

Тақырып 12. Халық және еңбек статистикасы

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 1381; Нарушение авторских прав?; Мы поможем в написании вашей работы!