КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Негізгі капиталды пайдалану статистикасы

|

|

|

|

Негізгі капиталды пайдалану қандай көрсеткіштермен сипатталады?

1. Капитал қайтарымы (і) - негізгі капиталды тиімді пайдаланудың маңызды көрсеткіші, мұнда негізгі капиталға жұмсалған әр теңге ақшасынан алынған өнімнің мөлшері сипатталады:

Q- өндіріске нәтиже берген келесі көрсеткіштер:

а) кәсіпорын деңгейінде - шығару (шығарылымы), пайда;

ә) экономика саласының деңгейінде - шығару, жалпы қосылған құн, таза қосылған құн, жалпы немесе таза пайда;

б) аймақ деңгейінде - жалпы аймақтық өнім, нақты ақырғы тұтыну;

в) макроэкономика деңгейінде - жалпы ішкі өнім, жалпы ұлттық табыс және т.б.

НК- негізгі капиталдың орташа жылдық құны.

2. Капитал сыйымдылығы — капитал қайтарымына кері көрсеткіш:

3. Еңбекті капиталмен жарақтандыру (қор жарақтандыру) -

орташа тізімдегі (Т) бір жұмыскерге шаққандағы негізгі капиталдың мөлшері:

F=

4. Еңбек өнімділігі - орташа бір жұмыскерге шаққандағы өнім шығарылымы:

W=

Еңбекті капиталмен жарақтандыру, капитал қайтарымы, еңбек өнімділігі көрсеткіштерінің арасында өзара байланыс бар:

Еңбек өнімділігі = капитал қайтарымы х еңбекті капиталмен жарақтандыру

Осындай тәуелділік индекстердің арасында да сақталады.

IW=If*IF

Мысал 1. Егер фирманың еңбекті капиталмен жарақтандыруы 5%-ға өссе, еңбек өнімділігі 2%-ға өссе, капитал қайтарымы қалай өзгереді?

If=  демек капитал қайтарымы 2,9 пайызға азайды

демек капитал қайтарымы 2,9 пайызға азайды

Демек, капитал қайтарымы 2,9% - азайды.

Мысал 2. Егер акционерлік қоғамның өнім шығаруы 18 % -ға өссе, негізгі капиталдың орташа құны 10% -ға төмендесе, капитал қайтарымы қалай өзгереді?

If=

Демек, капитал қайтарымы 31,1 %-ға өсті.

Негізгі капиталды пайдаланудың тиімділігін таңдау үшін қандай факторлық талдау әдістері қолданылады?

А. Негізгі капиталдың орташа құн өзгерісінің жағдайында өнімнің өсімін талдау және оларды пайдаланудың тиімділігі факторлық индексті талдауға негізделген:

Мұндағы:  - жалпы өнімнің абсолюттік өсімі;

- жалпы өнімнің абсолюттік өсімі;

f1,f0- есептегі және базистік кезеңдегі сәйкес капитал қайтарымы;

НҚ1, НК0 - есептегі және базистік кезеңдегі сәйкес негізгі капиталдың орташа құны.

есептегі және базистік кезеңдегі сәйкес өнімнің мөлшері соның ішінде фактордың әсерінен:

есептегі және базистік кезеңдегі сәйкес өнімнің мөлшері соның ішінде фактордың әсерінен:

а) негізгі капиталдың орташа құнының өзгеруі әсер ететін өнімнің абсолюттік өсімі

Мұндағы: Qшартты -f 0 • НК1 - есептегі кезеңдегі негізгі капиталдың орташа құны және базистік кезеңдегі капитал қайтарымы кезіндегі өнімнің шартты мөлшері;

ә) капитал қайтарымының өзгеруі әсер ететін өнімнің абсолюттік өсімі ()

Өнімнің абсолюттік өсімдерінің өзара байланысы:

= HK+ f

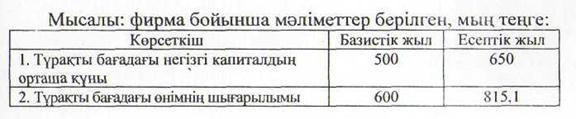

Есептегі және базистік жылдағы капитал қайтарымын есептейміз.

яғни фирманың капиталына жұмсалған әр теңге ақшасынан өнімді шығару: базистік жылда - 1,2 тг., есептегі жылда - 1,254 тг.

яғни фирманың капиталына жұмсалған әр теңге ақшасынан өнімді шығару: базистік жылда - 1,2 тг., есептегі жылда - 1,254 тг.

Өнімнің жалпы өсімін анықтаймыз:

=

=815,1-600 = 215,1 мың тг. Соның ішінде әр фактордың жеке өзгеруінің әсер ету есебінен оның өсімі:

=815,1-600 = 215,1 мың тг. Соның ішінде әр фактордың жеке өзгеруінің әсер ету есебінен оның өсімі:

а) негізгі капиталдың орташа құнының өзгеруі ( HK):

HK (НК1-НК0)•f0= (650 - 500) -1,2 = 180 мың тг.

ә) капитал қайтарымының өзгеруі ( f):

f= (f1 – f0)·HK1 (1,254-1,2) • 650 = 35,1 мың тг. Тексеру: 215,1=18,0+35,1 Осыдан факторлық талдау келесіні анықтады:

1) фирманың өнім өсімінің көлемі - 215,1 мың тг ., екі фактордың оң әсер есебінен қамтамасыз етілген: негізгі капиталдың орташа құнының өсуінен және капитал қайтарымының (немесе негізгі капиталдың тиімділігінің) артуынан

2) жалпы өнім өсіміне әр фактордың әсер ету дәрежесі бірдей емес (әр түрлі): негізгі капитал көлемінің есуі есебінен өнімнің есебі - 69,7%, ал негізгі капитал қайтарымының артуы есебінен өнімнің өсімі - 16,3%.

В. Орташа капитал қайтарымының өзгермелі құрамды, тұрақты құрамды және құрылымдық қозғалысының динамикалық индекстерін кәсіпорындар мен экономикалық сала топтары бойынша есептейді:

Мұндағы: f1 f0 -есептегі және базистік кезеңдегі орташа капитал қайтарымы;

f1 f0 есептегі және базистік кезеңдегі жеке салалар мен жеке кәсіпорындардағы капитал қайтарымы;

HK1 НК0 - жеке салалардағы, жеке кәсіпорындардағы негізгі капиталдың орташа құны;

;

;  - есептегі және базистік кезеңдегінегізгі капиталдың жалпы массасынан жекелеген кәсіпорындардың, салалардың үлес салмағы. Өзгермелі құрамның индексі екі фактордың әсер етуі есебінен тұрады: жеке кәсіпорындардағы, салалардағы капитал қайтарымының өзгерісінен және негізгі капиталдың орташа құнының құрылымдық қозғалысы өзгерісінен болады.

- есептегі және базистік кезеңдегінегізгі капиталдың жалпы массасынан жекелеген кәсіпорындардың, салалардың үлес салмағы. Өзгермелі құрамның индексі екі фактордың әсер етуі есебінен тұрады: жеке кәсіпорындардағы, салалардағы капитал қайтарымының өзгерісінен және негізгі капиталдың орташа құнының құрылымдық қозғалысы өзгерісінен болады.

Соның ішінде әр фактордың жеке өзгеруінің әсер етуі есебінен:

а) жеке кәсіпорындағы, салалардағы капитал қайтарымының өзгеруі:

Мұндағы:  =

=  шартты орташа капитал

шартты орташа капитал

қайтарымы;

- жеке кәсіпорындардағы, жеке салалардағы базистік кезеңдегі капитал қайтарымы мен есептік кезеңдегі негізгі капиталдың орташа құнының көбейткіштер негізінде есептелген шартты шығарылған өнімі.

- жеке кәсіпорындардағы, жеке салалардағы базистік кезеңдегі капитал қайтарымы мен есептік кезеңдегі негізгі капиталдың орташа құнының көбейткіштер негізінде есептелген шартты шығарылған өнімі.

Тұрақты құрамның индексі жеке кәсіпорындардағы, салалардағы бір фактордың әсер етуі есебінен негізгікапиталдың өзгерісін бейнелейді.

ә) Негізгі капитал құрылымының өзгеруі, яғни негізгі капиталдың жалпы құнындағы жеке кәсіпорынның, саланың үлесі:

Құрылымдық қозғалыс индексі негізгі капитал қайтарымына бір фактордың әсер етуі есебінен, яғни негізгі капиталдың орташа құнының құрылымдық қозғалысының әсерінен болуын көрсетеді.

Капитал қайтарымының орташа индекстерінің өзара байланысы:

If(өзг.құр)= If(тұр.құр)х If(құр. қозғ)

С. өнімнің абсолюттік өсімін есептеу. Өнімнің абсолюттік өсімі, барлығы:

Соның ішінде әр фактордың өзгеруінің әсер етуі есебінен өнімнің өсімі:

а) жеке кәсіпорындарда, салаларда капитал қайтарымының өзгеруі  :

:

ә) Негізгі капиталдың орташа құнының жеке кәсіпорындардағы, жеке салалардағы өзгеруі ( ):

):

Мұндағы:

- негізгі капиталдың орташа құныныңиндексі.

- негізгі капиталдың орташа құныныңиндексі.

б) Негізгі капитал құрылымының өзгеруі, яғникапиталдың жалпы құнындағы жеке кәсіпорындардағы, жекесалалардағы негізгі капиталдың үлес салмағының өзгеруі

Өнімнің абсолютті өсімдерінің өзара байланысы

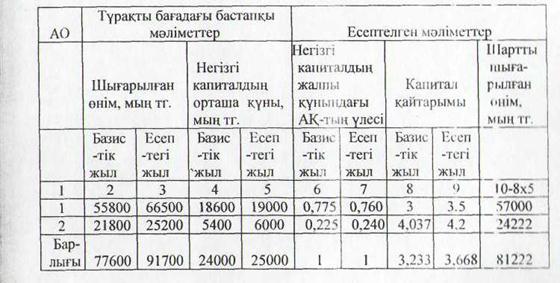

Келесі кестедегі барлық мәліметтерді негізге ала отырып, факторлық индексті талдау есебіне мысал келтірейік.

Екі АҚ-тағы орташа капитал қайтарымы 13,7%~ға өсті. Соның ішінде әр фактордың өзгеруінің әсер етуі есебінен:

а) жеке АҚ-тағы капитал қайтарымының өзгеруі:

немесе 112,9%. Яғни, бірінші және екінші акционерлік қоғамдағы капитал қайтарымының артуы есебінен орташа капитал қайтарымы 12,9%-ға өсті.

ә) негізгі капиталдың құрылымының өзгеруі:

If(құр.қоз)fшарт:f0 =3,249:3,233 = 1,005 немесе 100,5 %. Екінші акционерлік қоғамдағы негізгі капитал үлесінің артуы есебінен (22,5%-дан 24%-ға) капитал қайтарымы деңгейінің жоғары болуына байланысты орташа капитал қайтарымы 0,5%-ға өсті.

Орташа капитал қайтарымы индекстерінін өзара байланысы:

If(өзг.құр)= If(n9h.құр)x If(.құрқоз)= 1,135=1,129x1,005

Өнімнің абсолюттік өсімі, барлығы:

=91700-77400 = 14300 мың тг

=91700-77400 = 14300 мың тг

соның ішінде әр фактордың өзгеруінің әсер етуі есебінен өнімнің өсімі:

а) жеке АҚ-тағы капитал қайтарымының өзгеруі:

Екі акционерлік қоғамдағы капитал қайтарымының өсуі есебінен шығарылған өнімнің сомасы есептегі жылда, базистік жылмен салыстырғанда, 10478 мың теңгеге артты.

ә) жеке АҚ-тағы негізгі капитал көлемінің өзгеруі:

мың тг

мың тг

Екі акционерлік қоғамдағы негізгікапитал көлемдерінің артуы есебінен шығарылған өнімнің сомасы 3235,92 мың теңгеніқұрайды.

б) негізгі капитал құрылымының өзгеруі

81222 -77600 -1,0417= 81222 - 80835,92 = 368,08м ың тг.

81222 -77600 -1,0417= 81222 - 80835,92 = 368,08м ың тг.

Екінші акционерлік қоғамдағы негізгі капитал үлесінің өсуі есебінен шығарылған өнімнің сомасы 368,08 млн. теңгеге артты. Өнімнің абсолютті өсімдерінің өзара байланысы:

14300=10478+3235,92+368,08

Сонымен, екі акционерлік қоғамдағы өнімнің өсімі үш фактордың оң әсер етуі есебінен, негізгі капиталды пайдалану тиімділігінің өсуі есебінен, негізгі капиталдың көлемінің артуынан және капитал қайтарымы деңгейінің жоғары болуынан негізгі капитал үлесінің өсуінің әсер етуі есебінен қамтамасыз етілген.

Жалпы өнім өсіміне әр фактордың әсер ету үлесі әр түрлі, ең үлкен үлес салмағы, яғни 74,5% (10748/14100) — капитал қайтарымының артуына, 23% - негізгі капитал көлемінің өсуіне, 2,7% — негізгі капитал құрылымының қозғалыстарына алып келеді.

Өсім ықпал ететін үш фактор бойынша қамтамасыз етіледі: негізгі капиталды қолдану тиімділігінің өсімі, негізгі капиталдың массасының артуы және жоғары капитал қайтарымының негізгі капиталды деңгейі бойынша өсу үлесі.[66]

5. Айналым капиталының статистикасы

Айналым капиталы - бір өндірістік циклде немесе қысқа календарлық кезеңнің уақыт ағымында (бір жылдан артық емес) қолданылатын еңбек құралы. Ол кәдімгідей заттай жасалған өнімге кіреді және толығымен оған өз құндылығын кешіреді.

Статистикада айналым капиталының құрамы төмендегі сыныптау көмегімен зерттеледі (3-сурет):

Өндіріс процесіндегі рөліне байланысты айналым капиталы өндірістегі капитал және айналыстағы капитал деп бөлінеді

Өндірістегі айналым капиталының құрамы мен мазмұны қандай?

1.1. Өндірістік қорлар - бұл кәсіпорынның аралықтұтыну ретінде өндірісте қолдану үшін қорда ұстайтын барлық тауарлары. Оған мыналар кіреді:

- шикізат және материалдар;

- отын және жанармай;

- комплекттік бұйымдар, конструкциялар;

- арзан бағалы және тез тозатын заттар;

- құрылыс материалдары;

- тұқымдар және жем;

- бордақылаудағы жас және ересек малдар;

- кеңсе тауарлары.

1.2. Аяқталмаған өндіріс - кәсіпорын өңдей бастаған, бірақ әлі тіпті бір цех ішінде аяқталмаған, басқа институционалды бірліктерге жеткізілуге арналған заттар.

Аяқталмаған өндіріске мыналар жатады:

а) тек бір рет қолдануға арналған, өсірілетін өсімдіктер, ағаштар, жас мал, үй құсы;

ә) аяқталмаған құрылыс, аяқталмаған күрделі жөндеу (егер оларды тапсырыс беруші келісім шартсыз өндірсе және оларға төлем төленбесе).

Құрылысқа келісімшарт болса және оны шаруашылық тәсілімен орындаса, аяқталмаған құрылыс және аяқталмаған күрделі жөндеу негізгі капиталға жатады.

Жартылай фабрикаттар - бір цехта өндірісі аякталған, бірақ әрі қарай басқа цехта, кәсіпорындарда, бөлімде өңделетін немесе жиналатын өнімдер.

1.3. Дайын өнімдер - басқа институционалды бірліктерге жеткізгенге дейін өндірушілерде сақталатын, берілген кәсіпорында ешқандай өңдеуді қажет етпейтін, қалыптасқан нормаға сәйкес келетін сертификатпен жабдықталған және толықтай оралған тауарлар.

1.4. Қайта сатуға арналган тауарлар - көтерме және бөлшекті саудагерлердің қайта сату мақсатымен сатып алған тауарлары, қайта сатуға арналған тауарларды көтерме және бөлшекті саудагерлер өңдемейді, олар тек өнімді тартымды және ыңғайлы түрге келтіруі мүмкін (жуу, сорттау, орау).

1.5. Мемлекеттік материалдық резервтер - кәсіпорындардың, ұйымдардың қажетті, болжанбаған жағдайлары кезінде тұрақты жұмысты қамтамасыз ету үшін мемлекет, басқару органдары резервтеген материалдық ресурстар (шикізат, отын, материалдар, тұқымдар, жем, т.б.).

Айналыстағы капиталдың мазмұны және құрамы қандай?

2.1. Ақшалай қаражаттар — кассадағы қолма-қол ақша, банктағы есептеу шоттарындағы аккредитив, чектегі қолма-қол емес ақылар.

2.2. Кәсіпорындар, сауда ұйымдарының қоймаларындағы өнім қорлары - сатуға арналған, көтерме және бөлшекті саудагерлер қайта өңдеген өнім.

2.3. Дебиторлық берешек — заңды және жеке тұлғалардың шаруашылық қарым-қатынас нәтижесіңде кәсіпорынға беретін тиісті қарыз сомасы:

- міндетіне қарай кредиторлық берешек — кәсіпорынның заңды және жеке тұлғаларға жеткізушілерге төлейтін ақшалай қаражаттары.

2.4. Қысқа мерзімді қаржылық салымдар — клиенттерге берілген облигациялар және т.б. бағалы қағаздар, депозиттер, займдар, вексельдер.

Сонымен, айналым капиталы тұрақты қозғалыста болатын және ақшалық капиталға айналатын активтерге ие. Айналым капиталы статистикасының негізгі міндеттері:

1. Айналым капиталының бар болуы туралы ақпаратты жинау, өңдеу және талдау.

2. Барлық айналым капиталының құрамын, құрылымын, материалдық айналым қаражаттарының динамикасын түрлері бойынша талдау.

3. Барлық айналым капиталының, материалдың айналым қаражаттарының пайдаланылуын статистикалық зерттеу.

Материалдық айналым капиталы қорының бар болу көрсеткіштері қандай?

Материалдық айналым капиталының қоры - моменттік көрсеткіш, олар:

1) кезең басындағы материалдық айналым капиталыныңбар болуы (ай, квартал, жыл);

2) кезең аяғындағы материалдық айналым капиталыныңбар болуы (ай, квартал, жыл).

3) материалдық айналым капиталының орташа қоры келесіформулалармен есептеледі:

а) егер бірдей интервалды моменттік қатардың берілгендері болса, орташа хронологиялық формула бойынша:

Бұл жерде: К1 К2,К3,..... Кп- материалдық айналым қаражаттарының қалдықтары;

К - орташа материалдық қаражаттардың қоры;

ә) егер бірдей емес интервалды моменттік қатар берілсе, өлшенген орташа арифметикалық формула бойынша:

Бұл жерде: t- күндер арасындағы уақыт аралығы.

Материалдық аиналым капиталының пайдаланылу көрсеткіштері қалай есептеледі?

Статистика материалдық айналым капиталын пайдалануды көрсеткіштер көмегімен зерттейді.

Үлестік шығын әр өнім түрі бойынша натуралды түрде, анықталған бөлек материалдық ресурс түрінің (шикізат материалдарының бір түрі, мысалы: ұн, отын; электроэнергия; тұқым, жем, т.б.) өндірілген өнім көлеміне қатынасы ретінде есептеледі:

Бұл жерде: п- натуралды түрде өнімнің көлем бірлігін өндіруге арналған бір материалдық ресурс түрінің үлестік шығыны;

q — натуралды түрде берілген өнім түрінің бірлік көлемі; пq — натуралды түрде өнімді өндіруге кеткен материалдың ресурс түрінде жұмсалған жалпы шығыны.

2. Өнімнің материалдық сыйымдылығы - барлық материалдың ресурстар (шикізат, материал, отын, электроэнергия, т.б.) құнының түгелдей барлық өнім құнына қатынасы:

Бұл жерде, п- өнім бірлігін шығаруға арналған әр түрлі материалдық ресурстар түрінің үлестік шығыны;

өнім шығаруға кеткен материалдық жұмсалым құны;

өнім шығаруға кеткен материалдық жұмсалым құны;

барлық шығарылған өнім құны;

барлық шығарылған өнім құны;

q— натуралды түрде берілген өнім түрінің бірлік көлемі.

Өнімнің материалды сыйымдылығы ақшалай өлшенеді және барлық өнім ассортименті бойынша және салалар, секторлар, аймақтар, толық экономика бойынша есептелуі мүмкін.

3. Айналым капиталының айналым көрсеткіштері: айналым коэффициенті (есе бойынша) және бір айналымның орташа ұзақтығы (күн бойыйша) болып бөлінеді:

3.1. Айналым коэффициенті сатылған өнім құнының айналым капиталының орташа қалдығына қатынасы ретінде есептеледі:

Кайналым

Бұл жерде: рq — сатылған өнімнің құны;

К- айналым капиталының орташа қалдығы. Берілген коэффициент айналым капиталының айналым жылдамдығын сипаттайды.

3.2. Бір айналымның орташа ұзақтығы (құн бойынша) немесе айналым капиталының айналыс уақыты (Уайналыс):

Бұл жерде: К - кезеңнің календарлы күндерінің саны(ай 30 күн, квартал - 90 күн, жыл 360 күн).

Айналым көрсеткіштері айналым қаражаттарының жекетүрлері бойынша есептеле ме?

Айналымдылықтың жалпы көрсеткіштерін, сол сияқтыжеке түрлердің: өндірістік қор, аяқталмаған өндіріс,дайынөнім және дебиторлық-кредиторлық берешекті өтеукезеңінің айналым көрсеткіштерін есептеуде мәні зор. Күнменберілген өндірістік қорлардың айналымдылығы өндірістік қорларды сақтау уақытын сипаттайды. Аяқталмаған өндірістің айналымдылығы уақыт өндірісі болады. Дайын өнімнің айналымдылығы өнімді жүзеге асыруға қажет уақыт болып табылады.

4. Айналым капиталын бекіту коэффициенті (К бекіту):

Айналым капиталын бекіту коэффициенті өнімді сатуда 1 теңгеге сәйкес айналым капиталының орташа қалдық қосындысын сипаттайды.

Материалдық айналым капиталының динамикасы мен факторларын талдау қалай жүргізіледі?

А. Үлестік шығынның жекелей индексі:

i т =

Бұл жерде: п1 n0 - есептегі және базистік кезеңдерге сәйкес үлестік шығын.

В. Натуралды (табиғи) түрдегі өнімдерді дайындауға қажет белгілі бір материал жұмсалымының жалпы индексі

Inq=

Бұл жерде: n1q1 n0q0 — есептегі және базистік кезеңдегі өнімді дайындауға белгілі материал түрінің жұмсалымы. Базистік кезеңмен салыстырғанда есептегі кезеңде материал үнемдеудің (артық шығынының) сомасы:

Соның ішінде факторлар өзгерісінің әсері есебінен:

а) үлестік шығын (Іn):

Бұл жерде:  - өнім дайындаудағы материалдың үлестік шығыны, базистік кезеңдегі үлестік шығын және есептік кезеңдегі өнім көлемінің көбейткіштерінің қосындысы болып табылады.

- өнім дайындаудағы материалдың үлестік шығыны, базистік кезеңдегі үлестік шығын және есептік кезеңдегі өнім көлемінің көбейткіштерінің қосындысы болып табылады.

Үлестік шығын өзгеруінің әсері есебінен материалды үнемдеу (артық шығын) қосындысы:

ә) өнім көлемінің өзгеруі әсерінің есебінен (Iq):

Өнім көлемінің өзгеруі әсерінің есебінен материалды үнемдеу (артық шығын) қосындысы:

Жалпы индекстердің және олардың өсімдерінің өзара байланысы:

1) In=

2)

С. Материалдық айналым капиталы құнының жалпы индексі (Іnpq)

Материалдық айналымканиталы құныныңжалпы, барлығы ( ):

):

Соның ішінде факторлардың әсер етуі есебінен:

а) үлестік шығында In:

Үлестік шығындар өзгерісінің есебінен материалдық айналым капиталы құнының өсімі:

ә) бағалар (Ір):

Бағалар өзгерісінің есебінен материалдық айналым қаражаттарының өзгеруі:

б) өнім өндірісінің көлемі (Iq):

Өнім өндірісінің көлемінің есебінен материалдық айналым капиталы құнының өсімі:

Материалдың айналым капиталының жалпы индекстері мен өсімдерінің арасындағы өзара байланыс

1) Іnpq – Іnx Іp х Іq

2)

Д. Айналымнан босатылған немесе қосымша айналымға тартылған айналым капиталының қосындысы, барлығы (∆Қ)'.

Бұл жерде: К1,Ко -есептегі және базистік жылға сәйкес айналым капиталының орташа қоры. Соның ішінде факторлар өзгерісінің әсері есебінен:

а) айналым капиталының бекіту коэффициенті (∆Кк.бек.):

Бұл жерде: Кбек1 — Кбек0 — есептегі және базистік жылға сәйкес айналым капиталының бекіту коэффициенті; сонымен қатар бекіту коэффициенті барлық айналым капиталы орташа қорының (К) сатылған (өткізілген) өнімге (рq) қатынасы ретінде есептеледі;

ә) сатылған (өткізілген) өнімнің көлемі:

Айналым капиталының орташа қоры өсімдерінің өзара байланысы:

Мысалы, фирманың 1-тоқсан бойынша төмендегідей мәліметтері берілген:

1) Шығарылған өнім — 920 мың тг;

2) Материалдық айналым капиталы қорларының бар болуы:

Есептеңіздер:

1) Материалдық айналым капиталының орташа қоры:

2) Материалдық айиалым капиталының айналымдылық

коэффициенті:

айналым(есе). Демек,фирманың материалдық айналым капиталына салынған әр теңгесі бірінші тоқсанда айналым жоғалды.

айналым(есе). Демек,фирманың материалдық айналым капиталына салынған әр теңгесі бірінші тоқсанда айналым жоғалды.

3) Бір айналымның орташа жылдамдығы (t)

Демек, фирманың материалдық айналым капиталының бірайналымының орташа ұзақтығы (айналыс уақыты) 22,5 күн

4) Материалдық айналым капиталының бекіту коэффициенті:

Демек, өндірілген өнімнің әр теңгесіне орташа есеппен материалдық айналым капиталының 25 тиыны жұмсалды.

Демек, өндірілген өнімнің әр теңгесіне орташа есеппен материалдық айналым капиталының 25 тиыны жұмсалды.

Барлық айналым капиталының айналымдылық көрсеткіштері ұқсас есептеледі. Тек айырмашылығы, олар шығарылған өнім емес, өткізілген өнімге және де барлық айналым капиталына байланысты анықталады.[67]

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 3215; Нарушение авторских прав?; Мы поможем в написании вашей работы!