КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Отражение в учете поступления материальных ценностей

|

|

|

|

| Материальные Ценности | Платежные документы | Записи в учете |

| Переход права собственности на материальные ценности Произошел | ||

| Поступили | Поступили | Сумма в пределах акцепта Д-т сч. 10, К-т сч. 60 Д-т сч. 19, К-т сч. 60 |

| Поступили | Не поступили | Сумма фактически поступивших материалов по ценам, установленным в договоре: Д-т сч. 10 К-т сч. 60 Д-т сч. 19, К-т сч. 60 |

| Не поступили | Поступили | Сумма, указанная в счете поставщика: Д-т сч. 10 (материалы в пути) К-т сч. 60 Д-т сч. 19, К-т сч. 60 |

| Переход права собственности на материальные ценности не произошел | ||

| Поступили | Поступили | Сумма согласно договору Д-т сч. 002 |

| Поступили | Не поступили | Сумма согласно договору Д-т сч. 002 |

| Не поступили | Поступили | Не отражается в учете |

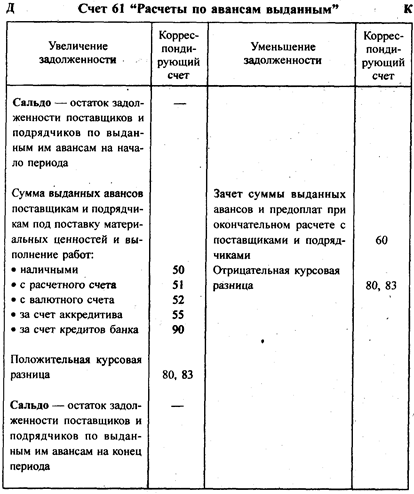

Если при заключении договора предусмотрен аванс поставщику (подрядчику) или предварительная оплата, то они отражаются на счете 61. При окончательном расчете с поставщиком производится зачет суммы полученного аванса или предварительной оплаты.

При выявлении несоответствия цен и тарифов, несоответствия качества, количества поставленных материальных ценностей договорным обязательствам, предъявляется претензия поставщикам и подрядчикам на сумму недостачи или непринятых материальных ценностей. Сумма недостачи рассчитывается вместе с НДС. Претензия предъявляется в корреспонденции со счетом 60 (Д-т сч. 63, К-т сч. 60). Структура счета 63 имеет следующий вид:

Д Счет 63 "Расчеты по претензиям" К

| Увеличение задолженности | Корреспондирующий счет | Уменьшение задолженности | Корреспондирующий счет |

| Сальдо — долг разных | — | ||

| Дебиторов по претензиям | |||

| на начало периода | |||

| Начисление претензий к Поставщикам, подрядчикам, транспортным организациям и др. | Поступление денежных | ||

| средств по возмещаемым | |||

| претензиям | |||

| 60, 15 | |||

| Поступление материальных ценностей в возмещение претензий | |||

| 10, 12 | |||

| Сальдо — долг разных | — | ||

| Дебиторов по претензиям | |||

| на конец периода |

Поступление материальных ценностей от других источников (кроме поставщиков) отражается в учете следующим образом.

Материалы, выработанные организацией для собственных нужд, а также полуфабрикаты собственного производства приходуются бухгалтерской записью:

Д-т счетов 10 "Материалы",

12 "Малоценные и быстроизнашивающиеся предметы",

21 "Полуфабрикаты собственного производства"

К-т сч. 20 "Основное производство"

или 23 "Вспомогательные производства" (в зависимости от того, из каких цехов они поступили).

Принятые на склад отходы учитываются по дебету счета 10, субсчет 6 "Прочие материалы" и кредиту счета 20 или 23.

Материалы, поступившие от забракованных изделий, учитываются по ценам возможного использования или реализации по дебету счета 10 и кредиту счета 28 "Брак в производстве".

Поступившие материальные ценности (лом и т. д.) от ликвидации и выбытия основных средств, малоценных и быстроизнашивающихся предметов приходуются по рыночной стоимости и отражаются бухгалтерской записью:

Д-т сч. 10 "Материалы"

К-т сч. 80 "Прибыли и убытки".

Приобретенные подотчетными лицами материальные ценности приходуются в учете записью:

Д-т сч. 10 "Материалы"

К-т сч. 71 "Расчеты с подотчетными лицами".

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 427; Нарушение авторских прав?; Мы поможем в написании вашей работы!