КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Состав бухгалтерской отчетности и порядок ее составления

Виды и содержание бухгалтерской отчетности

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ

Бухгалтерская отчетность — система показателей, отражающая имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

Бухгалтерскую отчетность составляют организации, являющиеся юридическими лицами независимо от форм собственности, включая предприятия с иностранными инвестициями. Организации, имеющие дочерние предприятия, составляют и представляют, помимо собственного бухгалтерского отчета, также консолидированную (сводную) отчетность, включающую отчеты своих дочерних предприятий. Организации, имеющие филиалы, представительства и иные подразделения, в том числе выделенные на отдельные балансы, включают показатели деятельности филиалов, представительств и иных подразделений в показатели форм своей бухгалтерской отчетности.

Бухгалтерская отчетность в зависимости от периода, за который она составляется, бывает периодической и годовой.

Периодической является бухгалтерская отчетность, которая составляется и представляется регулярно через определенные промежутки времени в течение года. К периодической относится бухгалтерская отчетность квартальная, полугодовая.

Годовая бухгалтерская отчетность составляется по итогам истекшего года.

Бухгалтерская отчетность составляется в рублях без десятичных знаков. Организациям, имеющим существенные объемы оборотов товаров, обязательств и др., разрешается представлять бухгалтерскую отчетность в тысячах рублей без десятичных знаков.

Организации (в том числе и предприятия с иностранными инвестициями) представляют в обязательном порядке квартальную и годовую бухгалтерскую отчетность:

• собственникам (органам, уполномоченным управлять государственным имуществом; участникам, учредителям – в соответствии с учредительными документами);

• государственной налоговой инспекции (в одном экземпляре);

• территориальным органам государственной статистики по месту регистрации организаций в сроки, установленные Минфином РФ.

Организация представляет годовую бухгалтерскую отчетность не позднее 1 апреля следующего за отчетным года, а квартальную — не позднее 30 дней по окончании отчетного периода. Участники (учредители) устанавливают в пределах указанных сроков конкретную дату представления бухгалтерской отчетности.

Годовая бухгалтерская отчетность организации до ее представления в указанные адреса рассматривается и утверждается в порядке, установленном учредительными документами.

Датой представления бухгалтерской отчетности для одногородней организации считается день фактической передачи ее по принадлежности, а для иногородней — дата ее отправления, обозначенная в штемпеле почтового предприятия. В случаях, когда дата представления отчетности совпадает с выходным (нерабочим) днем, срок предоставления отчетности переносится на следующий за ним рабочий день.

Годовая бухгалтерская отчетность организаций о результатах хозяйственной деятельности, имущественном и финансовом положении является открытой к публикации заинтересованных пользователей (бирж, покупателей, поставщиков и др.), которые могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии с возмещением расходов на копирование.

Публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в передаче ее территориальным органам статистики по месту регистрации организации.

Открытые акционерные общества обязаны опубликовать бухгалтерский баланс и отчет о прибылях и убытках (счет прибылей и убытков). При этом бухгалтерский баланс может приводиться по сокращенной форме, которая может включать лишь итоговые показатели по разделам баланса, при наличии одновременно двух финансовых показателей деятельности общества:

• валюты бухгалтерского баланса на конец отчетного года, не превышающей 400-кратный размер ММОТ;

• выручки (нетто) от реализации товаров, продукции, работ, услуг за отчетный год, не превышающей 1000-кратный размер ММОТ.

Минимальный размер оплаты труда для определения указанных финансовых показателей принимается по состоянию на конец отчетного года.

Отчет о прибылях и убытках, представляемый для публикации, должен включать все показатели. Допускается не включать в отчет о прибылях и убытках промежуточные итоги. Дополнительно он должен включать сведения о решении общего собрания акционеров о распределении прибыли или покрытия убытков общества за отчетный год, если такие сведения не опубликованы отдельно или в составе какого-либо иного документа, подлежащего опубликованию в средствах массовой информации.

Статьи отчета о прибылях и убытках и группы статей бухгалтерского баланса, по которым отсутствуют показатели, могут не приводиться, кроме случаев, когда соответствующие показатели имели место в году, предшествующем отчетному.

Бухгалтерская отчетность открытых акционерных обществ публикуется в тысячах рублей. Общество, имеющее значительные обороты товаров, обязательств, может публиковать бухгалтерскую отчетность в миллионах рублей с одним десятичным знаком.

Публикация бухгалтерской отчетности должна включать:

• полное наименование общества, включая указание на его организационно-правовую форму;

• отчетную дату и/или отчетный период;

• валюту и формат представления числовых показателей бухгалтерской отчетности;

• полные наименования должностных лиц, подписавших бухгалтерскую отчетность, их фамилии и инициалы;

• дату утверждения бухгалтерской отчетности общим собранием акционеров (если она не указана в иных документах, публикуемых вместе с бухгалтерской отчетностью);

• место нахождения (полный почтовый адрес, телефон и факс) исполнительного органа общества, в котором заинтересованный пользователь может ознакомиться с бухгалтерской отчетностью и получить ее копию в установленном порядке;

• сведения об органе государственной статистики, в который общество представило обязательный экземпляр бухгалтерской отчетности за отчетный год;

• информация о результатах аудита, проведенного независимым аудитором (аудиторской фирмой). Если бухгалтерская отчетность публикуется по сокращенным формам, то публикация должна содержать мнение (оценку) независимого аудитора (аудиторской фирмы) о достоверности бухгалтерской отчетности (безусловно положительное, условно положительное, отрицательное отказ от выражения мнения). Если общество публикует бухгалтерскую отчетность полностью, то публикация должна включать полный текст итоговой части аудиторского заключения, подготовленного в соответствии с Порядком составления аудиторского заключения о бухгалтерской отчетности, одобренным Комиссией по аудиторской деятельности при Президенте РФ от 09.02.96.

Информация о результатах аудита бухгалтерской отчетности должна также включать полное наименование аудитора (аудиторской фирмы), вид и номер лицензии на осуществление аудиторской деятельности, дату аудиторского заключения.

Расходы, связанные с публикацией бухгалтерской отчетности (включая расходы на подготовку, издание и рассылку по почте специальной брошюры (буклета) с бухгалтерской отчетностью общества), включаются в себестоимость продукции (работ, услуг) как затраты по управлению производством.

Суммы возмещения расходов на копирование и пересылку бухгалтерской отчетности, поступающие от заинтересованных пользователей, зачисляются на счет прибылей и убытков общества.

В состав годовой бухгалтерской отчетности включаются:

бухгалтерский баланс — форма № 1;

отчет о прибылях и убытках — форма № 2;

пояснения к бухгалтерскому балансу и отчету о прибыляхи убытках:

отчет о движении капитала — форма № 3;

отчет о движении денежных средств — форма № 4;

приложение к бухгалтерскому балансу — форма № 5;

итоговая часть аудиторского заключения;

пояснительная записка;

отчет о целевом использовании полученных средств — форма № 6 (представляют общественные организации (объединения));

специализированные формы;

отчет об использовании бюджетных ассигнований организаций — форма № 2-2 (представляют организации, получающие бюджетные ассигнования).

Субъекты малого предпринимательства, применяющие в соответствии с законодательством упрощенную систему налогообложения, учета и отчетности, имеют право не представлять в составе годового отчета формы № 3, 4, 5.

Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года. Квартальная бухгалтерская отчетность включает:

бухгалтерский баланс — форма № 1;

отчет о прибылях и убытках — форма № 2.

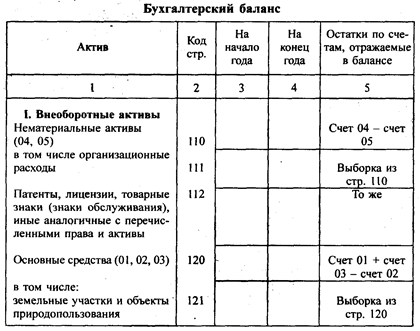

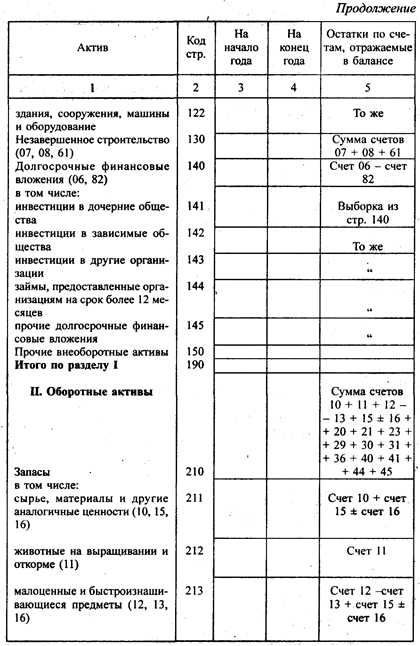

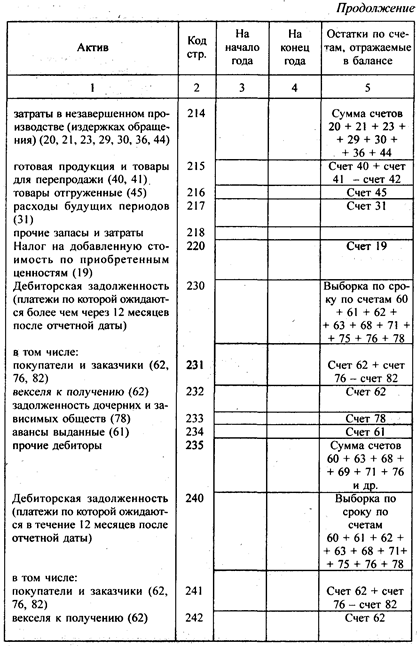

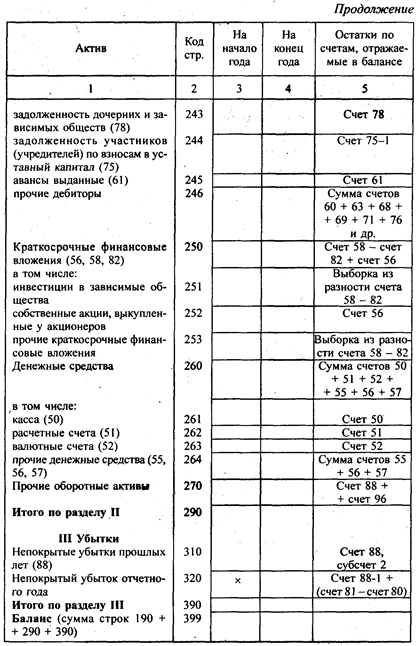

Приведем форму бухгалтерского баланса и порядок формирования строк баланса; форму отчета о прибылях и убытках, порядок формирования отчета о прибылях и убытках.

Средства организации отражаются в балансе в следующей оценке:

• основные средства — по остаточной стоимости, т. е. по фактическим затратам их приобретения, сооружения и изготовления, за минусом начисленной амортизации;

• нематериальные активы — по остаточной стоимости, т. е. по фактическим затратам на приобретение, включая расходы по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, за минусом начисленной амортизации;

• капитальные вложения — по фактическим затратам для застройщика (заказчика);

• оборудование — по фактической себестоимости приобретения;

• финансовые вложения (инвестиции в ценные бумаги, уставные капиталы других организаций, облигации, предоставленные займы и т. п.) — по фактическим затратам для инвестора;

• материальные ценности (материалы, топливо, запасные части, тара и другие материальные ресурсы) — по фактической их себестоимости;

• незавершенное производство — по фактической производственной себестоимости (в массовом и серийном производстве — по нормативной (плановой) себестоимости, или по прямым расходам, или по стоимости сырья, материалов и полуфабрикатов);

• издержки обращения — в сумме издержек, приходящихся на остаток нереализованных товаров на предприятиях торговли и общественного питания;

• расходы будущих периодов — в сумме фактических произведенных расходов в отчетном периоде, но относящихся к следующим отчетным периодам;

• готовая продукция — по фактической или нормативной (плановой) производственной себестоимости;

• товары — по покупной стоимости;

• товары отгруженные, сданные работы и оказанные услуги — по полной фактической или нормативной (плановой) себестоимости;

• дебиторская задолженность — в сумме, признанной дебиторами;

• остатки средств по валютным счетам, другие денежные средства (включая денежные документы), ценные бумаги, дебиторская и кредиторская задолженность в иностранных валютах — в рублях, определяемых путем пересчета иностранных валют по курсу ЦБ РФ, действующему на последнее число отчетного периода.

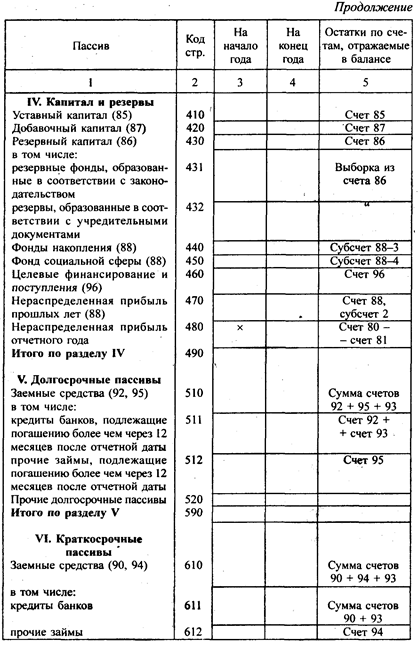

Источники средств организации отражаются в балансе:

• уставный капитал — в размере, определенном учредительными документами;

• резервный капитал — в сумме неиспользованных средств этого капитала;

• резервы по сомнительным долгам — в течение года в сумме неиспользованных резервов, в конце отчетного года — в сумме созданных резервов на покрытие дебиторской задолженности организации;

• резервы на покрытие предстоящих расходов и платежей — в сумме неиспользованных резервов в течение года и в сумме резервов, переходящих на следующий год, — в балансе на конец отчетного года;

• доходы будущих периодов — в сумме, полученной в отчетном периоде, но относящейся к будущим отчетным периодам;

• прибыль — в сумме фактически полученной в отчетном периоде прибыли за вычетом авансового и фактического использования прибыли в отчетном периоде. Фактически полученный убыток отражается в активе баланса отдельной статьей. В годовой отчетности в валюту баланса включается лишь непокрытый убыток или нераспределенная прибыль отчетного года;

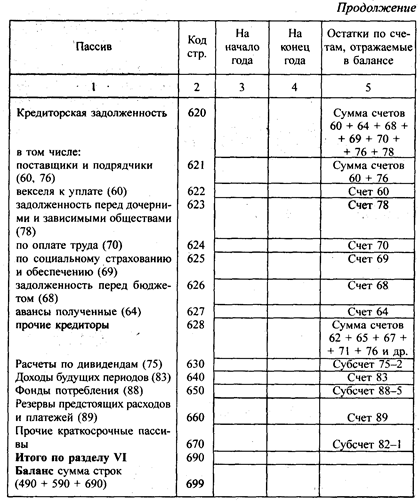

• кредиторская задолженность — в суммах фактических долгов кредиторам.

|

|

Дата добавления: 2014-11-29; Просмотров: 551; Нарушение авторских прав?; Мы поможем в написании вашей работы!