КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кейнс моделі 1 страница

|

|

|

|

S=I (жинақ= инвестиция). Бұл экономикалық өсу

Тақырып: Нарықтық экономикадағы мемлекет.Ақша-несие саясаты

Нарықтық экономикада ақша аса маңызды роль атқарады. Ақша айналысы деп тауарларды өткізуді, сондай-ақ қарыз капиталын қамтамасыз ететін ақша қозғалысын айтамыз.

Қазіргі кезде дүние жүзінде ақша айналысының әртүрлі жүйелері қалыптасқан. Олар әр мемлекеттің заңдарында бекітілген.

Ақша массасы – ұлттық экономикада қызмет көрсету мен тауар айналысын қамтамасыз ететін қолма-қол және онсыз жүргізілетін төлем құралдарының жиынтығы болып табылады.

Қызметтері:

- қор жинау;

- төлем;

- айналыс құралдары.

Несие экономикалық категория ретіндекәсіпкерлердің, қоғамдық ұйымдардың, бюджеттің уақытша бос ақшаларын бір жерге шоғырландыру арқылы қайтарым, мерзімдік және ақылық принциптер негізінде пайдалану процесінде пайда болатын экономикалық процестерді білдіреді.

Несиенің мәні, қызметтері және формалары

Ұлғаймалы ұдайы өндіріс процессін жүзеге асыру барысында ақша қаржыларын бөлу тек бюджеттік әдіс арқылы ғана емес, несие арқылы да бөлінеді. Яғни, несие қатынастары да ақша қаражаттарын бөлу процессінде маңызды рөл атқарады.

Несие әдісінің бюджеттік қаржыландырудан айырмашылығы уақытша бос ақша қаржыларын ұлғаймалы ұдайы қажеттіктеріне қайтарым,мерзімді және шарттар негізінде пайдалануды көздейді.

Несие экономикалық категория ретінде кәсіпкерлердің, қоғамдық ұйымдардың, бюджеттің уақытша бос ақша қаржыларын бір жерге шоғырлау арқылы қайтарым, мерзімдік және ақылық принциптер негізінде пайдалану процесінде пайда болатын экономикалық қатынастарды білдіреді.

Несиенің негізгі көздері:

Өндірістік қорлардың ауыспалы айналымы мен айналым процесінде кейбір шаруашылық буындарының біреулерінде ақша.Біреулерінде ақша қаржысына деген уақытша қажеттілік туады, ал енді біреулерінде ақша қаржысы артылып қалады.

Мысалы, амортизациялық қор бірқатар жылдар бойы бірте –бірте жиналады, ал тозған негізгі қорларды қалпына келтіретін кезде бірден жұмсалады.

Шикізатты, отынды, материалдарды сатып алу және дайын өнімдерді сату әр түрлі уақытта жүріп жатады. Еңбек ақы төлеуге арналған ақша қаржысының келіп түсу мерзімі оларды жұмсау мерзімімен сәйкес келмейді.

Пайда және одан құрылатын кәсіпорындардың қорлары бірден пайдаланбайды.

Олардың бәрі кәсіпорындарда уақытша бос ақша қаражаттарының құрылуына әкеп соғады.

Сондай –ақ уақытша бос ақша қаражаты мемлекеттік бюджет арқылы ұлттық табысты бөлу процесінде де пайда болады. Бұған бюджет кірісін, оның шығынын арттыру нәтижесінде алынған мемлекеттік ақша резерві.

Бюджетті орындау барысында қаржының бюджетке түсу уақыты мен оларды жұмсау уақыты сәйкес келмейтін қаржыдан құрылатын ағымдағы бюджет ресурстары жатады.

Уақытша бос қаражаттың көзі – халықтың, кәсіпкердің, кәсіпорындардың депозиттегі ақша қаражаттары да жатады.

Сонымен қатар,өндірілген өнімге ақша келіп түскенге дейін жалақы төлеу үшін, жекелеген өнеркәсіп салаларында (жеңіл, тамақ, ағаш) маусымдық өндірістік запастарын жасау үшін уақытша қаржы қажет болады.

Халық шаруашылығында ресурстарды ұтымды пайдалану үшін бос ақша қаражаттарын уақытша қайтару негізінде қайта бөлуді талап етеді. Бұл қайта бөлу банктің несиесі арқылы жүзеге асырылады.

Өндірістік қорлардың ауыспалы айналу процесінде шаруашылықтың кейбір бөлімдерінде ақша қаражаттарына уақытша қажеттілік туса, басқаларында бос ақшалар пайда болады. Несие осы уақытша қайшылықты шешуге көмектеседі. Ол шаруашылық субьектілеріне қажетті ақша қаржыларын процент төлеу, бір мезгілде қайтарылу шарттары негізінде беру арқылы шешіледі.

Несие төмендегідей қызметтер атқарады:

Біріншіден, несие қайта бөлу қызметін атқарады. Несие арқылы жеке адамдардың табыстары, кәсіпорындардың пайдалары, мемлекеттің табыстары қарыз капиталына айналады және олар халық шаруашылығын дамытуға жұмсалады.

Яғни, несиенің көмегімен қорлардың өндіргіш және тауар формаларын ақша формасына айналу процесін жеделдетеді. Соның нәтижесінде өндіріс уақыты және айналыс уақыты қысқарадығ демек қаржының айналымдылығы да жеңілдейді. Сонымен, несие өндірісті кеңейту үшін қажет ақша қаржысының бір көзі ретінде әрекет етеді.

Екіншіден, несие айналыс шығындарын үнемдейді. Банктер есепшоттардағы әр түрлі ақшалар, әр түрлі құралдар арқылы (несиелік карточкалар, депозиттік сертификаттар, әр түрлі есепшоттар) пайдаланылады. Көп жағдайда қолма – қол ақшасыз айналыс орын алады.

Үшіншіден, несие капиталдың орталықтандыру және шоғырландыру процестерін жеделдету қызметін атқарады.

Несиенің формаларына банктік жіне коммерциялық несие жатады.

Коммерциялық несие тауарды сатқан кезде оның төлеу мерзімін кейінге қалдыру арқылы пайдаланылады. Оның обьектісі ретінде тауарларды атауға болады. Мысалы, қызмет көрсету мен тауарларды өткізуді (сатуды) тездету. Коммерциялық несие формасындағы келісім құжаты ретінде вексель қолданылады.

Вексель құнды қағаздарға жатады. Вексель деген онда көрсетілген соманы белгілеген уақытта оны қарыз берушінің төлеуді талап етуіне құқық беретін құнды қағаз, оның екі түрі бар – аудармалы жіне жай вексельдер.

Банк несиесі банктердің кәсіпкерлерге қарыз ақша формасында беріледі. Несие беруші – банк болып табылады. Банк несиесі қысқа мерзімді және ұзақ мерзімді болып бөлінеді.

Коммерциялық несие кәсіпорынның резервтік қорымен шектелсе, банк несиесінде, несие беру уақыты да, несиенің сомасы да шектелмейді. Коммерциялық несиені, банк несиесіне қарағанда, мысалы, жалақы төлеуге пайдалануға болмайды, ол тек тауарлы формада беріледі.

Несиенің келесі формасы – мемлекеттік несие. Несиенің бұл формасы халықтың мемлекеттік облигацияларды сатып алу арқылы өз өкіметіне қарыз ақшалары. Мемлекеттік қарыздың орнын толтыруда басқа жолдардың болмауына байланысты мемлекет халқынан қарыз ақша алады.

Тұтынушылық несие – жеке тұлғаларға ұзақ мерзім пайдаланылатын тұтыну тауарларды сатып алу үшін үш жылға дейін берілетін несие.

Ипотекалық несие – жылжымайтын мүлікті (жер, құрылыс, үй т.б.) кепілдік негізінде берілетін ұзақ мерзімді несие.

Халықаралық несие – бұл қарыз капиталының халықаралық экономикалық қатынастар аумағындағы қозғалысы. Оны тауарлы немесе ақшалай түрінде басқа елдердің үкіметі, банктері, жеке фирмалары, жеке адамдары бере алады.

Қазіргі кезеңдегі нарық экономикасында несие қатынастарының жаңа формалары лизинг, факторинг, фарфейтинг қолдау табуда.

Лизинг – несиенің ақшасыз формасында берілуі. Машина, басқа өндіріс құрал-жабдықтарының құндарын біртіндеп төлеу негізінде пайдалануға берілетін, арендасының формасы. Лизинг шарты бір жылдан 10-15 жылға дейін саналады.

Факторинг – басқа біреудің қарызын сатып алу. Банк кәсіпорынның қарызын сатып алады, содан кейін борышкерден талап етеді.

Форфейтинг – ұзақ мерзімді факторинг. Бір немесе бес жылдан кейін төленетін төлемдерді банктер сатып алады. Кейін банк сол ақшаны борышкерден талап етеді.

Тақырып: Несие жүйесі. Банктер, олардың түрлері және қызметтері.

Несие жүйесін – қайтару, төлеу арқылы және мерзімділік шарттар негізінде ақша қаржыларын шоғырландыратын, қарыз беретін, несие-қаржы мекемелерінің жиынтығы құрайды.

Мемлекеттік несие жүйесіне банк жүйесі және мамандырылған несие-қаржы институттары кіреді.

Несие жүйесінде жетекшілік орынды банктер атқарады. Банктер-ақша айналымы мен несие қатынастарын қамтитын және есеп айыру, касса операциялары арқылы фирмалардың шаруашылық қызметіне есеп және бақылау жүргізуді жүзеге асыратын мекемелер. Несие орталықтары ретінде, банктер уақытша пайдаланбай жатқан ақша қаржысын әрекет ететін ақша қаржысына айналдырады, халық шаруашылығын тікелей, мақсатты және қайтаруға тиісті қысқа мерзімді несиелеу ісін жүзеге асырады, сондай-ақ халыққа тұтыну қажеттері үшін қарыз береді.

Несие арқылы уақытша бос ақша қаржыларын қайта бөлуді, банктер мына принциптер: мерзімді, мақсатты және ақылы негізінде жүзеге асырады.

Нарықтық экономикада банктердің атқаратын қызметтері:

1. Өндірістік капитал мен ақща капиталы арасындағы несие арқылы делдалдық қызметі;

2. Клиенттер арасындағы банктердің делдалдық қызметі;

3. Депозиттерге бос ақшаларды жұмылдыру және оларды капиталға айналдыру қызметі;

4. Қағаз және металл ақшалар орнына несиенің айналыс құралдарын пайдалану қызметі.

Қазіріг кезде нарық экономикасы дамыған елдерде банк жүйесі екі деңгейден тұрады. Банк жүйесінің бірінші деңгейін орталық банктер құрайды.

Орталық банктер көптеген қызметтер атқарады, соның ішінде:

1. банкнот эмиссиясы,

2. мемлекеттің алтын –валюта резервін сақтау;

3. басқа банктердің және несие мекемелерінің резервтік қорын сақтау;

4. экономиканы ақша-несие арқылы реттеу;

5. коммерциялық банктер несие беру және мемлекеттік мекемелерге кассалық қызмет көрсетеді;

6. коммерциялық банктердің қызметіне бақылау жасау;

Несие жүйесінде орталық банктің негізіг ерекшелігі, ол пайда алу мақсатын көздемейді, бизнес сферасында коммерциялық банктермен бәсекелеспейді, кәсіпорындарға және халыққа қызмет көрсетпейді.

Банк жүйесінің екінші деңгейін коммерциялық банктер құрайды. Олар негізінен халық щаруашылығына қызмет көрсетумен шұғылданады. Экономикадағы уақытша бос ақшаларды шоғырландыру арқылы қосымша капиталдарға мұқтаж болғандарға уақытша пайдалануға береді. Демек, коммерциялық банктер ақша капиталын жұмылдыру мен жинақтау қызметтерін атқарады. Сонымен қатар, коммерциялық банктер экономикада әр түрлі қаржы қызметтерін көрсете отырып, тиісті пайда табады.

Коммерциялық банктер жарғы капиталына қарай:

Жеке меншік, коллективтік, мемлекеттік, акционерлік, көрсетілетін қызметтеріне қарай деп бөлінеді.

Коммерциялық банктер көрсетілетін қызметтеріне қарай мына түрлерге бөлінеді:

- депозитті банктер – депозиттер және ссуда бойынше клиенттерге қызмет көрсетеді.

- Инвестициялық банктер ұзақ мерзімге экономиканың өндіріс секторын күрделі қаржымен қаржыландырады. Бұл банктер ақша қаржыларын фирмалардың құнды қағаздарына немесе халық шаруашылығының нақты салаларына жұмсайды.

- Ипотекалық банктер – жеке және юридикалық тұлғаларға жылжымайтын мүлікті кепілдік негізінде ұзақ мерзімді несие беруге мамандырылған банк мекемелері.

Банктердің операциялары пассивті және активті болып бөлінеді.

Пассивті операцияларына жеке және юридикалық тұлғалардың бос ақша қаржыларын шоғырлау жатады. Бұндай операциялардың нәтижесі банк ресурстарын құру болып табылады.

Банктің өз ресурстары банктің пайдасынан құрылады. Тартылған қаржыларға клиенттердің салымдары немесе депозиттер датады. Қарызға алынған қаржыларға басқа банктерден алынған несиелер жатады.

Активтік операцияларға банктердің қаржыларды таратып орналастыру операциялары жатады. Банктің активті операцияларына:

- Фирмаларға, кәсіпорындарға ссуда беру;

- Ссуданы кепілдікке беру;

Несие жүйесінде маманданған несие-қаржы институттары ерекше орын алады. Оларға зейнетақы қорлары, инвестициялық, қаржы және сақтандыру компаниялары, ломбардтар мен несие кооперациялары және т.б. кіреді. Бұлар банк жүйесіне жатпағанымен, банктердің көптеген қызметтерін атқарады және банк сферасының қолы жетпейтін экономикалық нышанын қамтиды.

Тақырып: Қаржы жүйесі

Жалпы ұлттық өнімді өндіру, бөлу және пайдалану процесінде, ақша, тауар айналысынан оқшауланып, дербес қозғалыста болады. Соның негізінде, біріншіден, ақша айналысы және екіншіден мемлекеттің, халықтың, шаруашылық субъектілерінің ақша қорлары құрылады. Ерекет ету, пайдалану әдістеріне қарай қаржы формасына ие болады.

Ақша қорларын құру, бөлу және пайдалану туралы мемлекеттер арасындағы, мемлекетпен заңды және жеке тұлғалар арасындағы пайда болатын экономикалық қатынастар жүйксіп қаржы деп атайды.

Қаржының мәні оны атқаратын қызметтерінен көрінеді. Оларды іріленген төрт топқа бөлуге болады: бөлу, реттеу, бақылау, ынталандыру және фискальды.

Қаржының бөлу қызметі қоғамдық өндірістің әр түрлі сфералары арасында ұлттық табысты, жалпы ұлттық өнімді бөлу және қайта бөлу процесімен байланысты. Мемлекет салықтар арқылы өндіріс және әлеуметтік салаларды дамыту мақсатында кәсіпорындардң, фрималар пайдаларының, азаматтарының табыстарының бір бөлігін бөледі және қайта бөледі.

Қаржының бақылау қызметі қоғамдық өндірістері меаро-микроэкономикалық процестерді реттейтін маңызды құрал ретінде көрінеді.

Қаржының ынталандыру қызметі ғыыми-техникалық прогрестің дамуые ынталандырады, сондай-ақ салық ставкаларын реттеу арқылы мемлекеттік кейбір өндірістерді және салаларды жедел дамуына жұмыс орындарының көбеюіне жағдай жасайды.

Қаржының фискальды қызметі салықтар арқылы кәсіпорынардың және азаматтардың табыстарының бір бөлігін мемлекет аппараты, елдің қорғанысы және өндіріс емес сфералары қаржыландыру болып табылады.

Қоғамдағы ақша қорларын құру, бөлу және пайдалану процесіне туатын экономикалық қатынастар қаржы қатынастарын құрайды.

Қаржы қатынастары кез келген елде мемлекетпен заңды және жеке тұлғалар жеке және заңды тұлғалар, заңды тұлғалар, жеке мемлекеттер араларынла қатынасады.

Ұлттық экономика шеңберіндегі қаржы қатынастарының жиынтығы мемлекеттік қаржы жүйесін құрайды. Ол орталықтанған (мемлекеттік) және орталықтанбаған (мемлекеттік емес) қаржылардан құрылады.

Орталықтанған қаржылар – қаржы жүйесінің басыт бөлігі. Оған мемлекеттік бюджет жүйесі (мемлекеттік несие, мемлекеттік әлеуметтік сақтандыру, мемлекеттік және жеке мүліктік сақтандыру) кіреді.

Орталықтанбаған қаржыларды шаруашылық суъектілердің және халықтың қаржылары құрайды.

Сонымен қатар өндірістің салалы ерекшеліктеріне қарай қаржы жүйесі өнеркәсіп, құрылыс, ауыл шаруашылық, білім, ғылым, денсаулық сақтау және т.б. қаржыларына бөлінеді.

Мемлекеттік қаржы – қаржы жүйесінде маңызды орын алады. Мемлекеттік қаржы – мемлекеттің қызметін (халық шаруашылыын басқару, қорғаныс, әлеуметтік сфера және т.б.) қаржыландыруға арналған ақшалай қорлар жүұйесі. Мемлекеттік қаржы және басқа қаржы ресурстарын жұмылдыру механизімін де қамтиды.

Шаруашылық субъектілердің қаржылары экономиканың алғашқы буынының деңгейіндегі ұдайы өндіріс және өндіріс процесін қамтамасыз ететін ақша қорларының жүйесі болып табылады.

Халықтың қаржысы – халықтың еңбегі және басқадай қызмет етуінің нәтижесінде құралатын ақша қорлары. Халық бұл қорларды өз меншігін және материалдық жағдайларын ұлғайту мақсатында пайдаланылады. Сонымен қатар, жұмылдыру механизмі (салық, зейнеткерлік және сақтандыру жүйесі, кеден, ренталық және басқа да төлемдер) халық қаржысына және шаруашылық субъектілердің қаржысына бағытталған.

Қаржы жүйесін ұйымдастыру принциптері әр түрлі болуы мүмкін. Сондай-ақ, кооперативті, акционерлік кәсіпорындарды, жеке кәсіпкерлікті, шаруа қожалықтарының дамуына жағдай жасау. Осы шаруаларды жүзеге асырудағы мемлекеттің негізгі міндеті тиісті құқықтық база құруды, кәсіпкерлерге салық жағынан жеңілдік жасауды, несие жағынан да жеңілдіктер беруді көздейді.

Тақырып:Макроэкономикалық саясат және оның модельдері

Халықтың әлеуметтік және экономикалық жағдайы алдымен қоғамның әр мүшесінің алатын табыстарының деңгейіне байланысты болады. Табыстар деп адамның тиісті бір мезгілде табатын ақша-қаражатының сомасы айтылады.

Табыстардың негізгі көздеріне жалақы, пайда, дивиденд, паыз, рента, әлеуметтік төлемдер: зейнетақы, жәрдем ақының әр түрлері, сондай-ақ, көлеңкелі экономиканың табыстары жатады.

Халықтардың табыстарының деңгейін анықтау үшін номиналды және нақты табыс көрсеткіштері пайдаланылады.

Номиналды табыс жеке адамдардың бір мезгіл ішінде алатын ақшалары. Ұлттық табыстан міндетті төлемдерді және салықтарды шегеріп тастағаннан кейін қалған табысты қолда бар табыс деп айтады. Нақты табыс деп адамның қолда бар табысына сатып ала алатын тауарлар мен қызмет көрсету саны.

Бірақ та, қоғамдық табыстардың құрылу принциптеріне бір болмағанымен табыстардың теңсіздік шарттары сқталады.

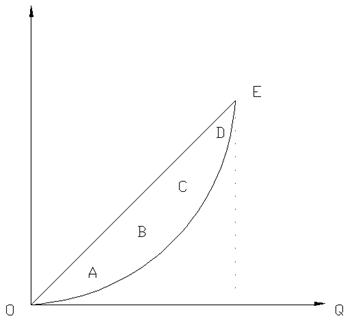

табыс, %

Табыстардың теңсіздік дәрежесін анықтау үшін дүние жүзілік практикада Лоренц қисығы қолданылады (5-сурет).

Көлденең сызығында халық санының пайызын, тік сызықта табыс пайызын белгілейік. Егер халықтың барлық топтарының табысы бірдей болса, онда халықтың 20%-на 20% табыс келеді. Онда ОЕ табыстың абсолюттік теңдігін көрсетеді. Ал үшбұрыш (OEQ) табыстың абсолютті теңсіздігін көрсетеді. Лоренц қисығы АВСДЕ ОЕ сызығынан алыстаған сайын қоғамдағы табыстардың дұрысбөлінбейтінін көрсетеді.

Егер табыстардың шын мәнінде бөлінуі, Лоренц қисығымен анықталса, теңсіздік дәрежесі Джинни коэффициентімен есептелінеді. Джинни коэффициенті ОЕДСВА көлемінің бұрышының OEQ көлеміне қатынасы арқылы анықталады. Джинни коэффициенті неғұрлым үлкен болса, соғұрлым табысты бөлуде теңсіздік жоғары болады.

Табыстарды бөлудегі теңсіздік барлық елдерге тән құбылыс. Сондықтан, осы құбылыстың әлеуметтік салдарын жеңілдету үшін қоғам халықтың кейбір топтарын әлеуметтік қорғау мәселесін шешумен шұғылданады.

Мемлекеттің әлеуметтік қорғау механизіміне жататындар мыналар: тиімді жұмысбастылық жүйесін қамтамасыз ету, күнкөріс минимумының нақты деңгейін ресми анықтау, тұтынушыларды қорғау, табыстардың орнын толтыру, бейімдеу және индекстеу. Сондай-ақ кедей адамдарға қоғамдық тұтыну қорынан әлеуметтік адрестік көмек көрсету. Әлеуметтік шаралар активті және пассивті болады. Әлеуметтік қорғаудың активті формасында жаңа жұмысорындарын ашуды, кадрларды даярлау және қайта даярлау жатады. Пассивті формасына жәрдем ақы және мемлекттің беретін ақшалай қаржыларын жатқызуға болады.

Әлеуметтік қорғаудың негізгі формасы табыстарды индекстеу болып табылады. Ол негізінен бюджет сферасында жұмыс істейтіндердің табыстарының орнын толтыруға бағытталған. Ол үшін тұтыну құндардың индексінен және тұтыну қоржынынан тұратын белгілі жиынтық тауарлар тарифы пайдаланылады. «Тұтыну қоржыны» рационалды және минималды деп бөлінеді. Егер халықтың табысы минималды «қоржынның» құнынан төмен болса, онда ондай адамдар кедейшілік өмір сүрушілер тобына жатқызылады.

Тұтыну қоржыны дегеніміз не? Бұл адамдардың өмір сүруіне қажетті тауарлар мен қызметтердің және басқа да игіліктердің жиынтығын білдіретін ұғым.

Тұтыну қоржынының көлемінің, құрылымын қалай анықтауға болады? Медицина ғылымдарының айтуынша, адам организмінің дұрыс жұмыс істеуі үшін тәулігіне 2344 килокаллорий мөлшерінде күш-қуат қажет. Ал, бұған жету үшін белгілі көлемде тамақ өнімдері қажет. Осы тұтыну қоржынының құнына киім-кешек, рухани қажеттіліктердің құны да кіреді.

Тұтыну қоржынына кіретін тауарларды анықтап, еңбекшілердің табыстары мен шығындарын, тұтыну тауарлары мен қызмет көрсету бағаларының өсуін ескере отырып, республикада халықтың ақшалай табыстары индекстелініп отырады. Индекстеуге материалдық емес өндіріс саласындағылардың табыстары (мұғалім, дәрігер) зейнетақы және тағы да басқа әлеуметтік төлемдер жатады.

Дүние жүзілік практика көрсетіп отырғандай, бюджеттік мекемелерінің қызметкерлерінің табыстары екі индекс негізінде - өндіріс саласындағы жалақының өсу индексі және тұтыну бағалары негізінде индекстелінеді.

Тұтыну қоржыны минималды тұтыну бюджетін есептеу үшін қолданылады.

Минималды тұтыну бюджеті (күнкөріс минимумының мөлшері) жалақының ең аз мөлшерін анықтауға пайдаланылады. Күнкөріс минимумы жанұяның ең аз қажетті материалдық игіліктерінен құрылады.

Күнкөріс минимумының мөлшері халықтың өмір сүру деңгейін анықтайтын көрсеткін.

1$$$ Аталған анықтамалардың қайсысы экономикалық теория пәніне қатысты емес?

А) қажеттіліктерді қанағаттандыру

В) ресурстарды оңтайлы пайдалану

С) шаруашылық субъектілер тәртібі

D) шексіз экономикалық ресурстар

Е) ұлт байлығы

2$$$Фирма мақсаттары және пайданы максимизациялау проблемалары қайда қарастырылады?

А) микроэкономикада

В) макроэкономикада

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 467; Нарушение авторских прав?; Мы поможем в написании вашей работы!