КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Семинар жоспары 15 6 страница

|

|

|

|

Жалпы ішкі өнім (ЖІӨ) – белгілі бір кезенде елдін ішінде өндірілген барлық соңғы тауарлар мен қызметтердің нарықтық құны.

Таза ұлттық өнім- жалпы ұлттық өнімнен құрал-жабдықтардың тозу құнын, яғни амортизация суммасын алып тастаймыз.

ТҰӨ = ТҰӨ-А

Ұлттық табыс - елдегі барлық өндіріс факторларымен өндірілген өнімнің құны. (жер, енбек, капитал, кәсіпкерлік), яғни ұлттық табыс жыл ішіндегі барлық табыстардың суммасы.

Ұлттық табыс = енбекақы+ пайда+капитал проценті+ жер рентасы.

Жеке табыс - үй шаруашылықтарының ьабыстарының суммасы + трансферттік төлемдер. Ол негізінен тұтынуға, жинаққа, салық төлеуге жұмсалады.

Қолда бар табыс - салықтарды және салықтық емес төлемдерді төлегеннен кейін шаруашылықтардың иелігінде қалатын табыс.

Қолда бар табыс = жеке табыс – салықтар

Жалпы ұлттық өнім екі әдіспен өлшенеді:

1-ші әдіс: Берілген жылда өндірілген тауарлар мен қызметтерді сатып алуға жұмсалатын қоғамның барлық шығындарын қосу арқылы.

GNP= C+I+G-NX, мұндағы:

C-тұтыну, яғни үй шаруашылықтарының тауарларға және қызметтерге жұмсалатын шығындары.

I- инвестициялар

G-мемлекеттік сатып алулар

NX-таза экспорт, яғни экспорт пен импорт арасындағы айырма.

2-ші әдіс ЖҰӨ-ді табыстар бойынша есептеу.

Y= W+R+I+P, мұндағы:

W- жұмысшылардың енбекақысы

R-рента

I-процент, ақшалай капитал

P-пайда

Ұлттық өндірістің макроэкономикалық көрсеткіштері нарықтық бағалармен бейнеленеді.Егер олар ағымдық бағамен өлшенсе, олар номиналды сипатқа ие болады. Егер тұрақты баға қолданылсы (базалық жыл бағалары), олар нақты сипатқа ие болады. Номиналды ЖҰӨ өндіріс көлемінің баға денгейінің өзгерісінен тәуелді болады. Нақты ЖҰӨ тек өндіріс көлемінің өзгеруінен тәуелді болады.

Тақырып:Макроэкономикалық тепе-тендік.Жұмыссыздық және инфляция

Экономикалық құбылыс ретінде инфляция ұзақ уақыт өмір сүруде. Оның пайда болуын ақшамен шығуымен, қызметімен байланыстырады. Инфляция термині латын сөзі - inflatio – (вздутие) – қампаю, тұңғыш рет Солтүстік Америкада 1861-1865 жылдардағы азамат соғысы кезінде пайда болып, айналымдағы қағаз ақшалардың тым көбейтіп кетуі процесін білдірген. XIX ғасырда бұл термин Англия мен Францияда қолданыла бастады. Экономикалық әдебиеттерде инфляция түсінігі XX ғасырда бірінші дүниежүзілік соғыстан кейін жие қолданылып, кеңес өкіметінің экономикалық әдебиеттерінде 20- жылдардың орта кезінде көрінді.

Инфляцияның жалпы, әдеттегі анықтамасы – айналымдағы ақша массасының қажеттіліктен тыс артып кетуі. Бұл ақша өлшеменің құнсыздануына және тауар бағаларының соғұрлым өсуіне әкеледі. Алайда иныляцияны айналым процесін құнсызданған қағаз ақшамен толтыра беру деп түсіндіру жеткіліксіз. Инфляциы тауар бағаларының өсуінен көрінгенімен, ол тек ақшаға тән «ғажайып» құбылыс емес. Ол –күрделі әлеуметтік-экономикалық құбылыс, оны тударушы рынок шаруашылығының түрлі саласындағы ұдайы өндіріс сәйкестілігінің бұзылуы. Инфляция дүние жүзіндегі көптеген елдердің экономикалық өміріндегі ең өткір проблемелардың бірі.

Инфляцияның себептері

Ақша тауарларды сатып алу қабілеті күшті валютамен салыстырғанда құнсызданады. Инфляцияны бұлай түсіндіру, яғни ақшаның алтынға қатысты құнсыздануы, алтынды бұрынғыша ақша сияқты жалпылама эквивалент деп қарастыруда жатыр. Ең алдымен бағаның өсуі тауарға сұраныстың оның ұсынысынан артық болуымен байланысты. Белгілі тауар рыногында сұраныс пен ұсыныстың сәйкестілігінің бұзылуы әлі инфляция емес. Инфляция елдегі баға деңгейінін өсуі. Бағаның көтерілуіне нақты экономикалық жағдайларда әсер етеді.Мысалы, 70- жылдардағы энергетикалық дағдарыс тек мұнай бағасының өсуінен (мұнай бағасы 20 есеге өсті) емес, басқа да тауар мен қызмет көрсету бағаларының өсуімен байланысты. 1973 жылы жалпы бағаның деңгейі 7% –ке, 1979 жылы- 9% артты. Ақша әсерінен тыс, тауар бағаларының өзгеруі еңбек өнімділігінің артуына, циклдық және маусымдық толқуларға, ұдайы өндірістегі құрылымдық өзгерістерге, бағананың монополиялануы мен экономиканы мемлекеттік реттеуге, салықтың жаңа ставкаларын енгізуге, ақша өлшемінің девальвациялануы мен ревальвациялануына, рынок коньюнктурасының өзгеруі мен сыртқы экономикалық байланыстардың ықпалына және т.б. байланысты. Демек бағаның өсуіне көптеген неше түрлі себептердің әсері болады.

Коньюнктураның циклдық толқуынан болатын бағаның өскін, инфляцияға жатқызуға болмайды. Циклдың түрлі фазаларынан өту барысында (әсіресе XIX-XX ғасырдың бас кезіне тән «класикалық түрі») бағалардың динамикасы өзгеріп отырады. Аласапыранның бас кезіндегі оның өсуі дағдарыс пен депрессия фазасында төмендеп, жандану кзінде баға тағы да көтеріледі. Еңбек өнімділігін арттыру бағаның төмендеуіне әкелуі тиіс. Циклдық толқулардың тағы бір көрінісі жалақының өсуі еңбек өнімділігінен артып кетуінде. Мұндай құбылыс шығынның инфляциясы деп алып келеді. Кездейсоқ апараттар да бағаның инфляциялық өсуіне көп әсер етпейді. Айталық, су басып кеткен аймақтардығы құрылыс материалдарының бағалары өседі. Бұл құрылысматериалдарын шығаратын өндірісті ұлғайтады, ал олар рынокты толықтыру барысында, баға төмендеуі тиіс.

Сонымен баға өсуінің инфляциялық себептеріне нені жатқызамыз? Инфляция көп сәйкессіздіктермен байланысты екенін еске ұстап, оның ішіндегі ең бастыларын атайық.

Инфляция – қазіргі нарықтық экономикалық жүйенің даму ерекшелігін сипаттайтын экономикалық құбылыс болып табылады.

Қазіргі кезде инфляция теориясын экономистердің көпшілігі ақша теориясы негізінде емес, баға теориясы арқылы, яғни бағаға әсер ететін фактор ретінде түсіндіреді. Инфляция кезінде кейбір тауарлардың бағалары қайта төмендеуі мүмкін, оны дефляция деп атайды.

Инфляция ақша нарығында туады, сондықтан оның негізгі себептерін ақша айналасындағы келеңсіз өзгерістерден байқауға болады.

Тақырып: Нарықтық экономикадағы мемлекет.Ақша-несие жүйесі. Қаржы жүйесі.Мемлекеттің бюджет саясаты.

Нарықтық экономикада ақша аса маңызды роль атқарады. Ақша айналысы деп тауарларды өткізуді, сондай-ақ қарыз капиталын қамтамасыз ететін ақша қозғалысын айтамыз.

Қазіргі кезде дүние жүзінде ақша айналысының әртүрлі жүйелері қалыптасқан. Олар әр мемлекеттің заңдарында бекітілген.

Ақша массасы – ұлттық экономикада қызмет көрсету мен тауар айналысын қамтамасыз ететін қолма-қол және онсыз жүргізілетін төлем құралдарының жиынтығы болып табылады.

Қызметтері:

- қор жинау;

- төлем;

- айналыс құралдары.

Несие экономикалық категория ретіндекәсіпкерлердің, қоғамдық ұйымдардың, бюджеттің уақытша бос ақшаларын бір жерге шоғырландыру арқылы қайтарым, мерзімдік және ақылық принциптер негізінде пайдалану процесінде пайда болатын экономикалық процестерді білдіреді.

Мемлекеттік бюджет: мәні және құрылымы. Бюджет тапшылығы және мемлекеттік қарыз.

Қаржы жүйесінде мемлекеттік қаржы маңызды рөл атқарады. Ол экономиканың жалпы жағдайын бейнелейтін барометр. Мемлекеттік қаржының көмегімен қоғам жалпы ұлттық өнімді бөлуді және қайта бөлуді жүзеге асырады. Мемлекеттік қаржы жүйесінің негізгі буыны – мемлекеттік бюджет болып табылады.

Мемлекеттік бюджет үкімет қолындағы ақша ресурстарының орталықтанған қоры. Бұл қаржы мемлекеттік аппаратты,қарулы күштері қаржыландыруға және әлеуметтік-экономикалық қызметтері атқаруға жұмсалады. Сонымен қатар мемлекет, бюджет арқылы экономикалық процестері, шаруашылық коньюктураға ықпал етуді, дағдарысқа шараларды жүзеге асырады.

Бюджеттік жүйе өте күрделі механизм. Ол сол елдің ерекшелігін, оның экономикалық – әлеуметтік құрылысын, мемлекеттік құрылымын білдіреді. Ел бюджеттік құрылымы сол елдің мемлекеттік құрылымымен байланысты.Уритарлық мемлекеттердің бюджеттік жүйесі екі деңгейден –мемлекеттік және жергілікті бюджеттерден тұрады.Ал федеративтік құрылымы бар мемлекеттердің бюджеттері тағы бір буынмен: штат (АҚШ) немесе жерлердің (ГФР) бюджеттерімен толықтырылады.

Мемлекеттік бюджет – мемлекеттік шығысы мен кірісінің жылдық жоспары болып табылады.

Кіріс жағында бюджетке түсетін қаржылардың негізгі көздері, шығыс жағында оларды пайдалану бағыттары көрсетіледі.

Мемлекеттік бюджеттің кіріс қосымша құнға салынатынсалықтар, акциздер,заңды және жеке тұлғалардан алынатын табыс салығы, бонустар,роялти, рента төлемдері, сыртқы экономикалық қызметтен түсетін салықтар және т.б.

Мемлекеттік бюджет шығындарының басым көпшілігі өндірісті дамытуға, тау-кен өнеркәсібі мен өңдеу өнеркәсібіне, құрлысқа, сондай-ақ мәдени, рухани-тұрмыстық қажеттіліктерді қанағаттандыруға жұмсалады.

Мемлекеттік бюджеттің шығындары мынадай бөлімдерден тұрады: мемлекеттік басқару шығындары, мемлекеттік шарушылық жұмыстардың шығындары,әлеуметтік, экономикалық мақсаттардың шығындары, сыртқы экономикалық шығындар және т.б.

Мемлекет мемлекеттік шығындарды экономика тепе-теңдікті орнықтыруға кеңінен қолданады. Мемлекет өз шығындарын көбейту негізінде, біріншіден, жиынтық сұранысты ұлғайта алады, екіншіден, өндірісті ынталандыра алады,үшіншіден, халық шаруашылығының кейбір салаларын (ғылымды, білімді, қоршаған ортаны қорғауды және т.б.) жедел дамуына тиісті жағдай жасай алады.Сонымен қатар мемлекеттік шығындарға мультипликациялық (көбейту) тиімділік қабылеті тән, яғни көбейту тиімділігі, себебі, бұл жағдайда мемлекеттің шығындарының өсуі жалпы ұлттық өнімнің көлемінің өсуін қамтамасыз етеді.Мысалы, жол құрылысына мемлекеттік инвестиция өссе, ол жол құрлысымен қатар асфальт өндіруді, сондай-ақ шикізатты өндіруді және тағы басқа салалары да өсіреді.

Мемлекеттік бюджетті орындау барысында, оның шығындары толық өтелуі қажет. Бірақ-та практика жүзінде көп жағдайда олай болмайды. Себебі, қазір мемлекеттердің көпшілігінде бюджеттің шығысы кірісінен артып кету орын алуда. Оның нәтижесі бюджет тапшылығы болып табылады.

Бюджеттік тапшылығының негізгі себептері қандай?

Бюджет тапшылығының негізгі себептеріне мыналарды жатқызуға болады:

· Экономикалық дағдарыс жағдайында табыстың төмендеуі және ұлттық табыстың өсуінің азаюы;

· Мемлекеттік шығындардың өсуі;

· Артық ақшаларды көп шығару;

· «көлеңкелі» экономика көлемінің өсуі;

· Қорғанысқа кететін шығындардың өсуі

· Қаржыны заңсыз жұмсау

· Қаржы-экономикалық саясаттың тұрақсыздығы...

Мемлекеттік бюджет тапшылығын негізінен мына төрт жолдармен шешуге болады;

1. бюджеттің шығынын азайту;

2. салықтарды өсіру негізінде бюджеттің кірісін көбейту;

3. ақша эммиссиясы – ең оңай,бірақ қауіпті жол.Бұл жағдайда тауарлармен қаитамасыз етілмеген ақша массасын шығару,түбінде инфляцияға әкеп соқтырады;

4. мемлекеттік займ (халықтан,кәсіпорындардан,шет ел мемлекеттерден және халықаралық ұйымдардан).Бірақ бұл шара бюджеттің тапшылығын кеміткенмен мемлекеттік қарызының өсуіне әкеп соғады;

Бюджет тапшылығының артуы мемлекеттің қарыздарын өсіреді.

Мемлекеттік қарыз белгілі бір кезеңде бюджетпрофоцитін шегергеннен кейін қалған бюджет тапшылығының сомасы. Сондықтан, мемлекеттік қарызға талдау жасалмай бюджет тапшылығының қандай көлемі экономикаға қауіпті екендігін анықтау мүмкін емес. Яғни бюджет тапшылығымен мемлекеттік қарыз арасында тығыз байланыс бар.

Мемлекеттік қарыз: сыртқы және ішкі болады.

Сыртқы қарыз – мемлекеттің басқа елдердің жеке азаматтарына, ұйымдарына, өкіметтеріне қарызы. Ішкі мемлекеттік қарыз –мемлекеттің өз ішіндегі кәсіпорынға, ұйымдарға, жеке азаматтарына қарызы.Ішкі қарызға жеке және заңды тұлғалардың алдындағы үкіметтің қарыз міндеттемелері жатады. Қарыз міндеттемелері мынадай формада болуы мүмкін.Өкіметтің атынан шығарылған құнды қағаздардың басқа түрлері. ІШКІ ҚАРЫЗ ҰЛТТЫҚ ЭКОНОМИКАҒА АСА ҚАУІПТІ ЕМЕС.

Ішкі қарыздарды өтеу барысында тауарлар сыртқа кетпейді, бірақ ол ішкі нарықта бірқатар проблемалар туғызады.

Біріншіден, мемлекеттік қарыз бойынша процент төлеу барысында табыстар халық арасында қайта бөлінеді Халықтың бір тобы екінші тобы есебінен болып отырады. Мемлекеттің құнды қағаздарын көп жағдайда бай адамдар сатып ала алады, ал салықтарды азаматтардың бәрі төлейді.

Екіншіден, өкімет қарызды және процентті төлеу үшін салықтарды өсіруі мүмкін, ал ол экономикаға инвестицияның жұмсалуын азайтады. Сонымен қатар,салық ставкаларының өсуі қоғамда әлеуметтік жағдайлары шиеленістіруі мүмкін.

Үшіншіден, мемлекет қарызын өтеу үшін айналысқа мемлекеттің жаңа құнды қағаздарын шығаруды қолданса, онда қарыз процентінің стафкалары өседі,ол негізгі капиталға инвестицичны төмендетеді.

Төртіншіден, ішкі қарыздыңтөлемдігі шетел инвестицияның келуін азайтады және халықтың ертеңгі күнге деген сенбеушілігін туғызады.

Тақырып: Салықтар. Салықтың қызметі. Лаффер қисығы.

өнеркәсібі дамыған елдердің тәжіриебесі көрсетіп отырғандай,салық нарықтық экономиканың дамуының қажетті шарты.Себебі, ірбір мемлекетке ішкі және сыртқы саясатын жүргізу үшін белгілі бір мөлшерде қаржы көздері қажет. Салықтар –мемлекттің тұрақты қаржы көзі.

Мемлекет салықтарды экономиканы дамыту, тұрақтандыру барысында қуатты экономикалық тетік ретінде пайдаланылады.

Осы тұр,ыдан алып қарағанда, салықтардың маңыздылығы олардың мемлекеттік бюджет түсімдерінің ең басты көзі болып табылатындығында.

Салықтарға мемлекеттің заңдары негізінде жеке және заңды тұлғалардан алынатын міндетті алымдар жатады.Салықтар мемлекеттің қаржы ресурстарын құрудағы заңды және жеке тұлғалардың міндеттерін және экономиканың әртүрлі сфералары арасындағы қаржы ресурстарынқайта бөлуді білдіреді.

Салықтың толық мәнін түсіну үшін олардың экономикалық маңызын білу қажет.Ал бұл оның атқаратын қызметтеріне тікелей қатысты.

Салықтар мынадай негізгі негізгі қызметтер атқарады: фискальдық, реттеушілік, және қайта бөлу қызметі. Бұлармен қатар,салықтардың ынталандыру, бақылау қызметтерін де атауға болады.

Реттеушілік –салықтың ең негізгі қызметі. Осы қызметі арқылы салықтар ел экономикасына өз ықпалын тигізеді.мемлекет салық жеңілділіктері арқылы өсу мен өндіріске инвестицияны тартуды, шағын бизнесті және өндірісті модернизациялауды (өндірісті жаңа техника негізінде жаңартуды) қамтамасыз етеді. Сонымен, салықтың реттеушілік қызметінің ең басты мақсаты-өндірістің дамуына ықпал ету.

Салықтың екінші қызметі –фискальдық-салықтық, бұл кызтеті елдің экономикасын дамыту үшін қажетті қаржы ресурстарымен мемлекетті қамтамсыз етуінен көрінеді. Яғни,салықтар мемлекеттік бюджеттің кірісін топтастыра отырып, әлеуметтік, әскери – қорғаныс т.б шаралардың іске асуын камтамсыз етеді.

Салықтың қайта бөлу қызметі арқылы түрлі субъектілер табысының бір бөлігі мемлекет пайдасына өтеді. Одан кейін мемлекет бюджетте жиналған салық түсімдерін әртүрлі бағдарламаларды қаржыландыру үшін (ауыл шаруашылықты, ғылымды,әлеуметтік сфераны,қоршаған ортаны қорғау үшін) қайта бөле алады.

Нарықтық экономиканың қалыптасу кезеңінде салық саясатының басты мақсаты-салық жүйесін құру және оның тиімді қызмет етуіне мүмкіншілік беретін салық механизмін іске асыру.

Барлық салық түрлері мен оларды жинау әдісі салық жүйесі деп аталады.

Жеке және заңды тұлғалардың арасындағы қаржы қатынастарының жиынтығы,салықтар және алымдар,салық салу әдістері мен тәсілдері,салық заңдары және салықтарға қатысты актілер, реттеуші органдар мен салықтар қызметтерінің жүйесі салық жүйесін құрайды.Салық жүйесі мемлекеттің қаржы көздерін жасақтаудың ең негізгі құралы болумен қатар ел экономикасын қайта құруға, өндірістің ұлғаюына,дамуына және саяси-әлеуметтік шаралардың толық іске асырылуына мүмкіндік туғызады.

Салық жүйесінің негізгі элементтеріне: салық стафкасы, салық базасы, салық жеңілдіктері жатады.Салық жүйесі және оның қызмет ету механизмі белгілі бір принциптерге сәйкес қызмет етуі керек.Сонда ғана салық жүйесі өз қызметін жан-жақты және тиімді түрде іске асыра алады.Дүние жүзілік тәжіриебеде қолданылып келе жатқан бірнеше принциптер бар. Оларды кезінде А.Смит көрсеткен:

1. салық әр салық төлеушінің табысына қарай алынуы керек.

2. салық мөлшері мен төлеу уақыты алдын ала белгіленіп қойылуы керек.

3. әр салық салық төлеушіге ыңғайлы тәсіл арқылы алынуы қажет.

4. салық салу шығындығы неғұрлым аз болғаны қажет.салық жүйесі мемлекеттің заң актілеріне негізделеді. Олар салықтарды алу және құрудың нақты әдістерін белгілейді. Салықтарды мынадай белгілері бойынша топтастыруға немесе жіктеуге болады:

· салық салу объектілеріне қарай;

· салық алу әдістеріне қарай;

· салықтың мөлшерін анықтау әдісіне қарай;

· Салықтарды пайдалану тәртібіне қарай;

1. Салық салу объектісіне қарай табыстар (жалақығы рентаға, табысқа және т.б) және мүлік (жерге,кәсіпорындарға,үйге, пәтерлерге және т.б.) түрлеріне бөлінеді.

2. Алу әдістеріне қарай салықтар жанама және тікелей болып бөлінеді.Тікелей салық негізінен табысқа салынатын салық болса, жанама салық тұтыну салығы болып табылады. Тікелей салық мемлекеттің жалпы қажеттеріне жұмылдыратын инструмент. Тікелей салық табыстардан тікелей алынатын салық (табыс салығы) немесе мүлік иелерінен алынатын салық(меншікке салық немесе мүлік салығы).

Жанама салықтар тауарлардың бағасының құрамына кіреді және тауарлар сатылғанда тұтынушылардан алынады. Бұл жерде жанама салықтың екі позициясын акциз және баж салығын атап өтуге болады.Акциздер –ішкі нарықта салынатын тауарларға салық.Сонымен қатар,акциздер,біріншіден,жеке тауарлардың бағаларына қосылатын қосылымдар (мысалы темекі өнімдері,ішімдіктерге), екіншіден, универсалды акциздер-сатылатын тауарлардың жалпы құнына салынатын салықтар(мысалы сатудан түсетін салық қосылған құнға салық және т.б)

Баж салығы-мемлекеттік шекарадан өтетін тауарлардан,яғни транзиттік тауарлар мен импорттық тауарлардан алынатын салықтар.

3. Салықтың мөлшерін анықтау әдісіне қарай, пропорционалды салық мөлшерлі – мүліктің құнына немесе табысын сомасына байланысты емес тұрақты процент стафкалы салықтар жатады. Прогрессифті салықтар мөлшері, салық стафкасыныңі өсуі табыстың өсуімен байланысты болады. Регрессивті салықтар жағдайында табыс өскен сайын салық стафкасы төмендеп отырады.

4. Пайдалану тәртібіне байланысты салықтар жалпы және арнайы немесе мақсатты болып бөлінеді. Жалпы салықтар мемлекеттің орналықтандырылған қорына немесе мемлекеттік бюджетке түседі. Мақсатты немесе арнайы салықтар белгілі бір нақты бір іс әрекеттерге немесе шараларды жүзеге асыру үшін пайдалынады.

5. Салықты алатын және иелік ететін мекемелерге қарай салықтар мемлекеттік және жергілікті болып екі топқа бөлінеді. Мемлекеттік салықтарды орталық басқару органдары белгілейді және алып отырады. Жергілікті салықтарды тиісті территориядағы жергілікті басқару органдары реттейді.

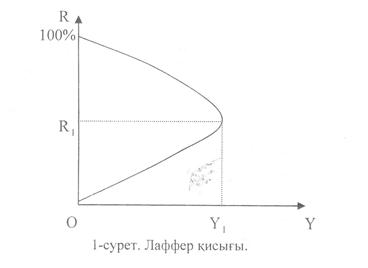

Мемлекет салық механизмі арқылы экономикалық өсуді ынталандыра алады. Экономиканың тиімділігің арттыру үшін мемлекет салық салудағы жеңілдіктер беру жолымен күрделі қаржыны ынталандырып тұтыну мен инвецтисияны қолдап, тауарларға жиынтық қоғамдық сұраныстың өсуі үшін қолайлы жағдай жасайды. Бүкіл экономикалық конъюгтураны ынталандырудың басты шараларына, мысалы, 80 жылдарда АҚШ үкіметінің басына келген Рейген әкімшілігінің салықтарды едәуір қысқартуы жатады. Бұл бағдарламаның теориялық негізі ретінде американың экономисі А.Лаффердің теориясы алынған. Ол салықты азайтудың нәтижесінде мемлекеттің экономикалық өсуі мен табыстың көбеюін дәлелдеді (Лаффер қисығы деп аталады.) Лаффердің ойынша, корпорациялар табысына шектен тыс салық стафкасын көтеру олардың күрделі қаржыға деген ынтасын жояды, ғылыми техникалық прогрессті тежейді, экономикалық өсуді баяулатады, сөйтіп мемлекеттік бюджеттің түсімдеріне кері әсер етеді.

Лаффердің қисығы 1 – суретте көрсетілген. Ордината өсінде салық стафкалары (R), абсциссада бюджеттке түсімдер (Ү) көрсетілген. Салық стафкасы өскенде мемлекет табысы ұлғаяды.

|

Салық стафкасының қолайлы мөлшерін R1 белгілесек, ал салықты одан әрі көбейту еңбекпен кәсіпкерлік ынтасын төмендетеді. 100% -дық салық салу мемлекеттік табысты 0-ге теңейді, өйткені, ешкімде тегін жұмыс істегісі келмейді. Басқаша айтқанда, салықты азайту қор жинауды, инвестицияны, жұмыс пен қамтуды арттырып жыйыетық табыстың көлемін ұлғайтады.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 1376; Нарушение авторских прав?; Мы поможем в написании вашей работы!