КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Організація бухгалтерського обліку на підприємстві

|

|

|

|

|

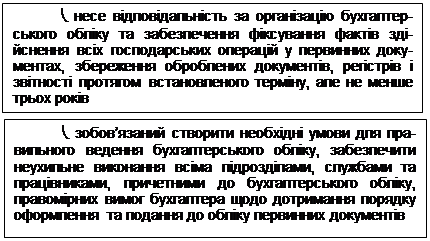

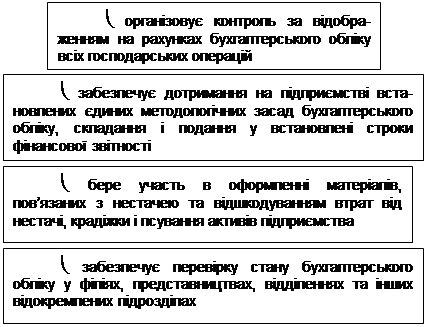

Власник (власники) або уповноважений орган (посадова особа), який здійснює керівництво:

|

Головний бухгалтер або особа, на яку покладено ведення бухгалтерського обліку підприємства:

| ||

|

Підприємство самостійно:

- визначає облікову політику

- обирає форму бухгалтерського обліку

- розробляє систему і форми внутрішньогосподарського (управлінського) обліку, звітності і контролю господарських операцій

- затверджує правила документообороту і технології обробки облікової інформації, додаткову систему рахунків і регістрів аналітичного обліку

| |||

|

|

*

Ця форма організації бухгалтерського обліку не може застосовуватися на підприємствах, звітність яких повинна оприлюднюватися

Контрольні питання:

1. Що являє собою обліковий цикл? Які його основні етапи?

2. Що таке облікові регістри? Які способи записів в облікові регістри?

3. Яка класифікація облікових регістрів?

4. Які вимоги встановлені до складання та зберігання облікових регістрів?

5. Які способи виправлення помилок в облікових регістрах?

6. Що являє собою форма бухгалтерського обліку?

7. Які найбільш поширені форми бухгалтерського обліку, їх основні ознаки?

8. Охарактеризуйте журнально-ордерну форму бухгалтерського обліку.

9. Які форми бухгалтерського обліку використовують малі підприємства?

10. До чиєї компетенції належить питання організації бухгалтерського обліку на підприємстві?

11. Які права має підприємство щодо організації бухгалтерського обліку?

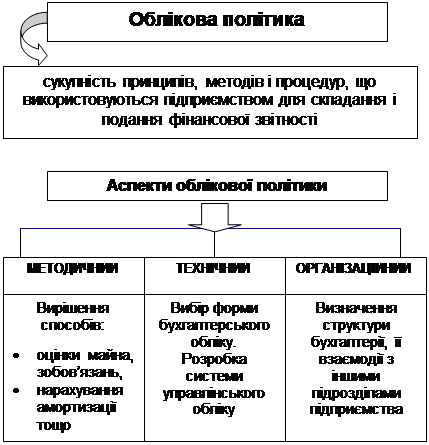

12. Що таке облікова політика, які її аспекти?

13. Які форми організації обліку на підприємстві?

14. Які функції керівника та головного бухгалтера щодо організації бухгалтерського обліку?

Тема V. Бухгалтерський облік основних господарських процесів

План

1. Облік процесу придбання матеріальних цінностей

2. Облік процесу виробництва та визначення собівартості продукції

3. Облік реалізації готової продукції та фінансових результатів від реалізації продукції

Рекомендована література

Рекомендована література

1,8,9,.10,14,15,16,17,18,21,23,24

|

Міні-лексикон:

Основні засоби, інші необоротні матеріальні активи, нематеріальні активи, виробничі запаси, малоцінні швидкозношувальні предмети, готова продукція, фактична виробнича собівартість продукції, прямі витрати на виробництво продукції, непрямі витрати, фактична собівартість реалізованої продукції, дохід від реалізації продукції, фінансовий результат від реалізації продукції

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 640; Нарушение авторских прав?; Мы поможем в написании вашей работы!