КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка основних засобів

|

|

|

|

| Надходження основних засобів | Оцінка основних засобів |

| Придбання основних засобів за грошову компенсацію | Первісна вартість включає: - Суми, які сплачуються відповідно договору постачальникам основних засобів чи підрядчикам за виконання будівельно-монтажних робіт без врахування непрямих податків. - Суми регістраційних зборів, державного мита, які сплачуються підприємством в момент придбання права власності на основні засоби. - Суми ввізного мита - Суми непрямих податків, які не відшкодовуються підприємству (акцизний збір, а також ПДВ, якщо дане підприємство не є платником ПДВ або є платником ПДВ, але придбаний об’єкт не використовується в операціях, які обкладаються ПДВ. - Суми страхування ризиків, транспортування основних засобів. - Витрати по доставці, упаковці, монтажу основних засобів |

| Примітка: не включаються в первісну вартість % за кредит, використаний підприємством для придбання ОЗ | |

| Самостійне виготовлення об’єкту основних засобів | Первісна вартість включає: - Прямі матеріальні витрати - Прямі витрати на оплату праці - Накладні витрати, тобто витрати, пов’язані з організацією і управлінням виробництва - Суми, які сплачуються відповідно договору з субпідрядником |

| Отримання основних засобів в якості інвестицій до статутного капіталу | Первісна вартість дорівнює справедливій вартості такого об’єкту, погодженої учасниками |

| Безкоштовне отримання основних засобів | Первісна вартість визначається за справедливою вартістю на дату отримання |

| Обмін об’сновних засобів на подібні активи | Первісна вартість отриманого об’єкту дорівнює залишковій вартості переданого об’єкту, але, якщо залишкова вартість переданого об’єкту більше його справедливої вартості, то первісна вартість отриманого об’єкту встановлюється на рівні справедливої вартості переданого об’єкту, а різниця відноситься на витрати звітного періоду |

| Обмін неподібними активами | Первісна вартість отриманого об’єкту дорівнює справедливій вартості переданого об’єкту + грошова компенсація, сплачена підприємством при обміні |

| Збільшення первісної вартості | Може бути на суму витрат по поліпшенню основних засобів (модернізація, модифікація, реконструкція), а також на суму дооцінки |

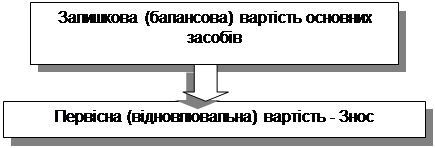

В валюту балансу основні засоби включаються за залишковою вартістю.

Основні засоби в балансі відображаються разом з іншими необоротними матеріальними активами.

g Експонати музеїв, зоопарків, виставок

g Бібліотечні фонди

g Малоцінні необоротні матеріальні активи

g Тимчасові нетитульні споруди, пристрої і затрати на спорудження яких включаються у собівартість будівельно - монтажних робіт;

g Інвентарна тара для зберігання товарно-матеріальних цінностей на складах і для здійснення технологічних процесів, за вартістю придбання або виготовлення;

g Предмети, призначені на прокат.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 320; Нарушение авторских прав?; Мы поможем в написании вашей работы!