КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кореспонденція рахунків з обліку малоцінних та швидкозношувальних предметів

|

|

|

|

| Зміст операції | Кореспонденція рахунків | |

| Дебет | Кредит | |

| 1. Придбання за плату МШП | ||

| 2. Податковий кредит з ПДВ | ||

| 3. Оплата за МШП з поточного рахунку | ||

| 4. Безоплатне отримання МШП |

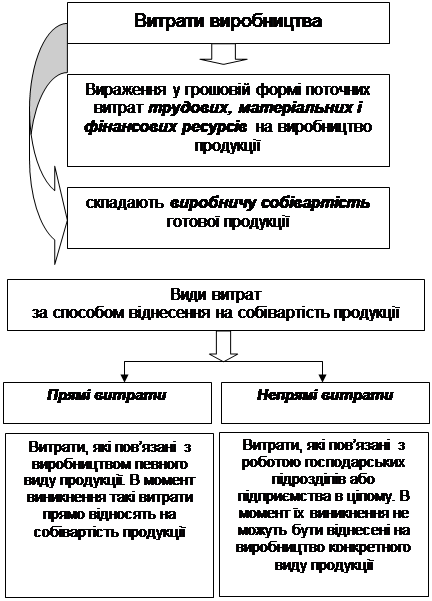

2. Облік процесу виробництва та визначення собівартості продукції

| |||

|

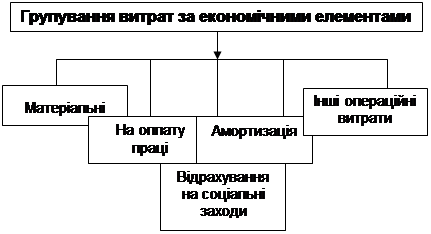

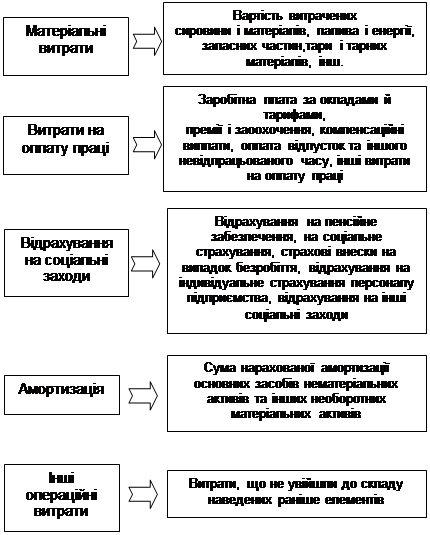

Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) встановлюється підприємством.

Номенклатура статей калькуляції

Сировина і матеріали

Покупні комплектуючі вироби, напівфабрикати, роботи і

послуги виробничого характеру сторонніх організацій і підприємств

Паливо та енергія на технологічні потреби

Поворотні відходи (віднімаються)

Основна заробітна плата

Додаткова заробітна плата

Відрахування на соціальні заходи

Інші виробничі витрати

Розподілені загальновиробничі витрати

Втрати від технічно неминучого браку (витрати на виправлення браку у межах установлених норм

Побіжна продукція (віднімається)

|

Облік прямих витрат на виробництво

Облік прямих витрат на виробництво

Рахунок 23 "Виробництво"*

| Характеристика рахунку |

| Сальдо – незавершене виробництво на початок місяця За дебетом – прямі матеріальні витрати, прямі трудові витрати та інші прямі витрати, розподілені загальновиробничі витрати, втрати від браку продукції (робіт, послуг) За кредитом – суми фактичної виробничої собівартості завершеної виробництвом продукції (у дебет рахунків 26,27), виконаних робіт та послуг (у дебет рахунків 90) |

* Аналітичний облік на рахунку 23 "Виробництво" ведеться за видами виробництв, за статтями витрат і видами або групами продукції. На великих підприємствах аналітичний облік витрат може вестися за підрозділами та центрами витрат і відповідальності.

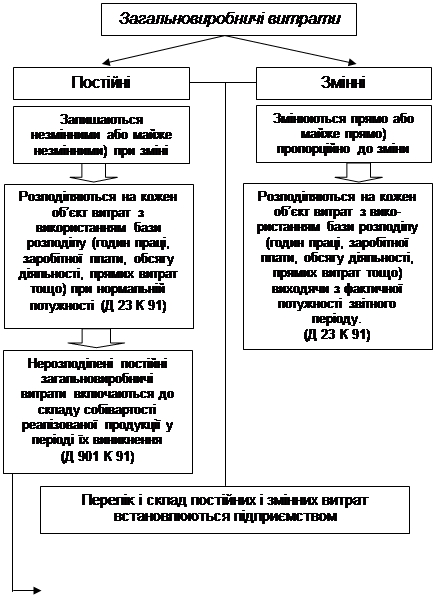

Облік непрямих витрат на виробництво

Облік непрямих витрат на виробництво

Рахунок 91 "Загальновиробничі витрати"*

| Характеристика рахунку |

| За дебетом – сума визнаних загальновиробничих витрат За кредитом – щомісячне, за відповідним розподілом списання витрат на рахунки 23 "Виробництво" та 90 "Собівартість" |

*Аналітичний облік загальновиробничих витрат ведеться за місцями виникнення, центрами і статтями витрат.

|

Приклад розподілу загальновиробничих витрат наведено в

Додатку 1 до Положення (стандарту) бухгалтерського обліку

16 "Витрати"

Рахунки для обліку витрат, які не включаються

Рахунки для обліку витрат, які не включаються

до собівартості продукції

92 "Адміністративні витрати"

93 "Витрати на збут"

93 "Витрати на збут"

94 "Інші витрати операційної діяльності"

| Характеристика рахунку |

| За дебетом – сума визнаних витрат За кредитом – списання на рахунок 79 "Фінансові результати" |

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 438; Нарушение авторских прав?; Мы поможем в написании вашей работы!