КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кореспонденція рахунків з обліку витрат на виробництво

|

|

|

|

| № пор. | Зміст операції | Кореспонденція рахунків | |

| Дебет | Кредит | ||

| Нараховано орендодавцю за послуги оренди приміщення цеху | |||

| Відображено суму податкового кредиту по ПДВ по послугах оренди | |||

| Видано зі складу матеріали на потреби виробництва | |||

| Видано зі складу матеріали на потреби загальновиробничого характеру | |||

| Нарахована оплата праці робітникам виробництва | |||

| Проведені відрахування на пенсійне і соціальне страхування з суми нарахованої оплати праці робітникам виробництва | |||

| Нарахована оплата праці апарату цехового управління | |||

| Проведені відрахування на пенсійне і соціальне страхування з суми нарахованої оплати праці апарату цехового управління | |||

| Нарахована амортизація основних засобів виробничого призначення | |||

| Напрікінці місяця розподілено та списано загальновиробничі витрати на витрати виробництва | |||

| Відображено випуск готової продукції за фактичною собівартістю |

Примітка: Суб’єкти малого підприємництва та інші організації, діяльність яких не спрямована на ведення комерційної діяльності, для обліку витрат можуть використовувати тільки рахунки класу 8 "Витрати за елементами" із списанням по дебету рахунку 23 "Виробництво" щомісячно сум в частині прямих і загальновиробничих витрат. Інші підприємства рахунки 8 класу можуть використовувати для узагальнення інформації про витрати за елементами з щомісячним списанням сальдо рахунків у кореспонденції з рахунком 23 "Виробництво" і рахунками класу 9 "Витрати діяльності".

|

|

|

Визначення фактичної виробничої собівартості продукції за даними рахунку 23 "Виробництво"

Дебет 23 "Виробництво" Кредит

| Сальдо (Сп): вартість незавершеного виробництва на початок місяця | Х |

| За дебетом: накопичення протягом місяця прямі витрати на виробництво продукції та відображення наприкінці місяця і включення до собівартості продукції загальновиробничих витрат | За кредитом: випуск продукції протягом місяця за обліковими цінами (плановою собівартістю або відпускними цінами), відображення наприкінці місяця відхилень фактичної виробничої собівартості від облікових цін на продукцію ("-" –економія; "+"-перевитрати) |

| Об. Сума витрат на виробництво за місяць | Об. Фактична виробнича собівартість продукції |

| Сальдо (Ск): вартість незавершеного виробництва на кінець місяця | Х |

Фактична виробнича собівартість продукції за даними рахунку 23 "Виробництво" =

Сп + Од- Ск

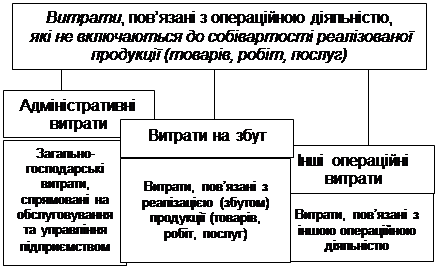

Кореспонденція рахунків з обліку витрат,

пов’язаних з операційною діяльністю,

які не включаються до собівартості реалізованої продукції (товарів, робіт, послуг)

| № пор. | Зміст операції | Кореспонденція рахунків | |

| Дебет | Кредит | ||

| Нараховано орендодавцю за послуги оренди приміщення адміністративного призначення | |||

| Відображено суму податкового кредиту по ПДВ по послугах оренди | |||

| Видано зі складу матеріали на загальногосподарські потреби | |||

| Видано зі складу матеріали на пакування готової продукції | |||

| Нарахована оплата праці адміністративному персоналу | |||

| Нарахована оплата праці працівникам, що забезпечують збут продукції | |||

| Проведені відрахування на пенсійне і соціальне страхування з суми нарахованої оплати праці | 92, 93 | ||

| Нарахована амортизація основних засобів загальногосподарського призначення | |||

| Нараховано за перевезення продукції до покупця | |||

| Відображено суму податкового кредиту по ПДВ по послугам оренди |

|

|

|

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 491; Нарушение авторских прав?; Мы поможем в написании вашей работы!