КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кореспонденція рахунків з обліку придбання сировини й матеріалів

|

|

|

|

Рахунки (субрахунки) для обліку виробничих запасів

Синтетичний облік виробничих запасів

| Шифр та найменування рахунку | Шифр та найменування субрахунку |

| 20 "Виробничі запаси " | 201 Сировина й матеріали 202 Купівельні напівфабрікати та комплектуючі вироби 203 Паливо 204 Тара й тарні матеріали 205 Будівельні матеріали 206 Матеріали, передані в переробку 207 Запасні частини 208 Матеріали сільсько-господарського призначення 209 Інші матеріали |

|

| № пор. | Зміст операції | Кореспонденція рахунків | ||||

| Дебет | Кредит | |||||

| І. Придбання виробничих запасів у вітчизняних постачальників (оплата – послідуюча) | ||||||

| Відображення вартості матеріалів, що надійшли від постачальника та оприбутковані на складі | ||||||

| Відображення суми податкового кредиту по ПДВ (до опер.1) | ||||||

| Відображення сум транспортно-заготівельних витрат | 201 чи 201/ТЗВ* | 63, 68, 66, 65, інші | ||||

| Відображення суми податкового кредиту по ПДВ по відповідних витратах (до опер.3) | 63, 68 | |||||

| Відображення оплати постачальнику за матеріали | ||||||

| І. Придбання виробничих запасів у вітчизняних постачальників (оплата – попередня) | ||||||

| Відображення попередньої оплати постачальнику за матеріали | ||||||

| Відображення суми податкового кредиту по ПДВ (до опер.1) | ||||||

| Відображення вартості матеріалів, що надійшли від постачальника та оприбутковані на складі | ||||||

| Відображення суми податкових розрахунків по податковому кредиту по ПДВ | ||||||

* Згідно обраного варіанту обліку ТЗВ на підприємстві

|

|

|

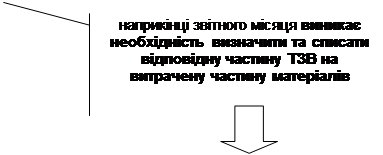

bЯкщо ТЗВ загальною сумою відображаються на окремому субрахунку рахунку обліку запасів підприємства

|

Завдяки цьому матеріали будуть списані за фактичною собівартістю

Розрахунок розподілу ТЗВ

за ______________місяць 200Х р.

| Зміст | Вартість матеріалів за обліковими цінами | ТЗВ | Фактична собівартість |

| 1. Залишок на початок місяця | |||

| 2. Надійшло за місяць | |||

| 3. Разом | |||

| 4. Середній процент ТЗВ | |||

| 5. Витрачено матеріалів: | |||

| 6. На виробництво продукції | |||

| 7. На загально-виробничі потреби | |||

| 8. На загально-господарські потреби | |||

| 9. Разом витрачено | |||

| 10. Залишок на кінець місяця |

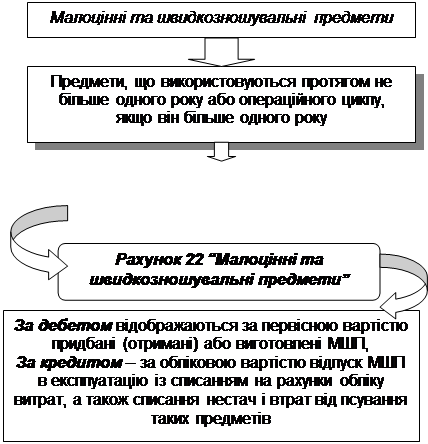

Облік придбання малоцінних та швидкозношувальних предметів

|

| Інструменти, господарський інвентар, спеціальне оснащення, спеціальний одяг тощо |

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 822; Нарушение авторских прав?; Мы поможем в написании вашей работы!