КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фіскальна політика держави. Податки та їх види

|

|

|

|

Фіскальна політика – це бюджетно-податкова політика держави, яка спрямована на стабілізацію економіки. Вона має два напрями:

- податкова політика;

- політика витрат з державного бюджету.

Головним джерелом доходів держави є податки.

Податки – обов'язковий внесок до бюджету відповідного рівня платниками податків у порядку та на умовах, визначених законодавством.

Податкова система – сукупність чинних у країні податків, форм, принципів та методів їхньої побудови, а також інститутів та організацій, що забезпечують вилучення їх, здійснюють контроль за дотриманням податкового законодавства.

Функції податків безпосередньо пов'язані з функціями фінансів. Існують такі функції податків:

Фіскальна – централізація частини ВВП у бюджеті на загальносуспільні потреби.

Розподільча – перерозподіл вартості ВВП між державою, юридичними та фізичними особами.

Регулююча – вплив податків на різні аспекти діяльності їхніх платників

Елементи системи оподаткування:

– суб'єкт (платник податків) – юридична чи фізична особа, що сплачує податки;

– об'єкт оподаткування – кількісно визначений економічний феномен, який служить базою для оподаткування. Іншими словами, податкова база – це грошова сума, з якої вилучається податок;

– джерело оподаткування – дохід платника податку, що підлягає оподаткуванню.

Джерело та об'єкт оподаткування взаємно пов'язані, оскільки власне дохід є джерелом сплати податку. Так, якщо оподатковують власне дохід або майно, що забезпечує дохід, ці два елементи взаємопов'язані. Якщо ж сплачується податок на майно чи землю, які перебувають в особистому користуванні й не приносять доходу, такий взаємозв'язок втрачається.

Податкова ставка (норма оподаткування) – законодавчо встановлений розмір податку на одиницю оподаткуванн

Податкова ставка може існувати в таких формах:

– середньої податкової ставки – відношення обсягу податків до величини доходу, що підлягає оподаткуванню;

– граничної податкової ставки – відношення приросту податків до приросту доходу, що підлягає оподаткуванню.

– податкові пільги – звільнення від податків або зменшення податкових ставок.

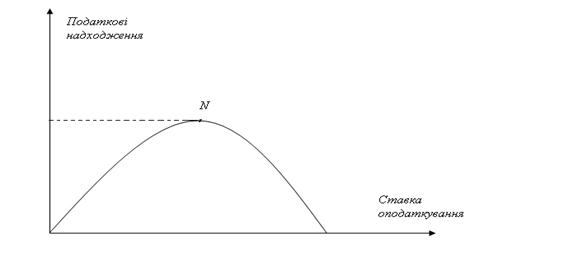

Зв'язок між розміром податкової ставки та обсягами податкових надходжень до бюджету дослідив американський економіст А. Лаффер. Графічне зображення цієї залежності відоме як "крива Лаффера"

Ця крива виявляє таку ставку оподаткування, за якої податкові надходження досягають максимального обсягу (N). При подальшому зростанні податкової ставки нівелюються стимули до підприємництва та праці, знижується податкова база та податкові надходження до бюджету. При

податковій ставці 100 % держава не отримуватиме доходу, оскільки охочих працювати безоплатно немає.

Рис. 13. Крива Лаффера

Класифікація податків:

1. Залежно від рівня державних структур:

– загальнодержавні (встановлюються державними органами влади вищого рівня);

– місцеві (встановлюються місцевими органами владита управління)

2. За об'єктом оподаткування:

– податки на доходи фізичних і юридичних осіб (заробітну плату, прибуток, ренту тощо);

– податки на майно (сплачуються постійно впродовж усього часу перебування майна у власності);

– податки на споживання (сплачуються при використанні доходів).

3. За методом стягнення:

– розкладні — спочатку встановлюється обсяг податкових надходжень, необхідних для потреб держави, а потім цю суму розкладають на окремі частини за територіями, і, нарешті, між окремими платниками;

– окладні — встановлюються спочатку податкові ставки, а далі розмір податку для кожного платника.

Визначальним критерієм класифікації податків є форма оподаткування.

За цією ознакою розрізняють такі форми податків:

Прямі — вилучаються безпосередньо у власників майна, отримувачів доходу (податок на прибуток, податок на землю, податок на майно, тощо).

Непрямі (опосередковані) — вилучаються у сфері реалізації або споживання товарів та послуг, тобто перекладаються на споживача і не залежать від рівня доходу: ПДВ, акцизні податки, мито на іноземну продукцію тощо.

Принципи оподаткування:

– обов'язковість;

– оптимальне поєднання економічної ефективності та соціальної справедливості;

– відносна стабільність у коротко- та середньостроковому періоді і гнучкість у довгостроковому періоді;

– прогресивний характер оподаткування;

– захист вітчизняного виробника;

– уникнення подвійного оподаткування.

Методи оподаткування:

– пропорційне оподаткування — не враховує диференціації доходів при встановленні податкової ставки;

– прогресивне оподаткування — середня ставка прогресивного податку зростає в міру збільшення доходу; платник податків сплачує не тільки більшу суму податку, а й більший відсоток (частку). Прогресивне оподаткування справляє найсильніший тиск на осіб з високими доходами;

– регресивне оподаткування ґрунтується на зниженні ставки податку в міру зростання доходу. Такий метод оподаткування вигідний для осіб із високим рівнем доходів, але вразливий для дрібних платників податків.

Фіскальна політика

Заходи держави у сфері регулювання оподаткуванні та державних витрат називається фіскальною політикою.

Фіскальна політика – це особливий вид стабілізаційної політики держави, який полягає у свідомому маніпулюванні державним бюджетом в цілому, державними витратами і податками в цілях змінення реального обсягу виробництва, зайнятості, контролю над інфляцією, стимулювання економічного росту. Фіскальна політика формується парламентом країни, який затверджує державний бюджет, а реалізується урядом і, в першу чергу, міністерством фінансів

До інструментів фіскальної політики відносяться: доходи та видатки державного бюджету, дефіцит державного бюджету, державний борг.

Сучасна економічна наука, в залежності від характеру використання прямих і побічних фінансових методів, розглядає два види фіскальної політики: дискреційну і недискриційну (автоматичну).

Дискреційна фіскальна політика засновується на жорсткому втручанні держави в економіку, коли уряд приймає рішення про зміну податків або витрат з бюджету.

Недискриційна фіскальна політика базується на дії “вмонтованих” в економіку стабілізаторів, які не вимагають втручання уряду в короткостроковому періоді.

Дискреційна фіскальна політика держави може бути такою, що стимулює або стримує зростання обсягів виробництва в залежності від фази економічного циклу, тобто поділяється на стимулюючу і стримувальну.

Стимулююча фіскальна політика використовується урядом в період економічного спаду та кризи і полягає у зростанні державних видатків на підтримку економіки (державних закупок і інвестицій) та зменшенні податкового тиску шляхом зниження податкових ставок або відміни деяких податків. Така політика неминуче призводить до дефіциту державного бюджету, що породжує зростання державного боргу, емісію грошей і, відповідно, інфляції.

Стримувальна фіскальна політика традиційновикористовується урядом в умовах економічного піднесення, що супроводжується інфляційними процесами, і направлена на обмеження, зменшення обсягів виробництва, передбачає зменшення державних витрат і зростання податкових ставок, введення нових податків. Результат стримуючої фіскальної політики – ліквідація надлишку держбюджету та зниження обсягів виробництва.

Проведення стримувальної фіскальної політики в умовах спаду виробництва призводить до ще більшої економічної кризи, але знижує інфляцію і державний борг.

При недискриційній (автоматичній) фіскальній політиці стабілізація економіки може бути досягнута і без значного впливу держави, за рахунок внутрішніх можливостей економіки. В якості вмонтованого стабілізатора виступає податкова система. Податки представляють собою зменшення потенціальної купівельної спроможності, так званий «витік з економіки». У період зростання обсягів виробництва податкові надходження збільшуються за рахунок підвищення ділової активності, доходів населення та, будучи витоком, стримують подальше зростання. При падінні виробництва податкові надходження знижуються, купівельна спроможність зростає, збільшується обсяг виробництва.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 605; Нарушение авторских прав?; Мы поможем в написании вашей работы!