КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Порядок здавання та прийому роботи

|

|

|

|

Вказується перелік, характеристика та послідовність процедур, які виконуються сторонами при передачі результатів роботи, а також умови та порядок оформлення відмови замовника прийняти виконану роботу.

4.Термін виконання робіт. Вказується тривалість виконання роботи, дати початку та закінчення, а також термін надання результатів виконаної роботи.

5.Вартість роботи та порядок розрахунків. Вказуються розмір та порядок виплати винагороди за виконання робіт.

6.Відповідальність сторін.

Відповідальність замовника:

-за достовірність наданої аудиторам інформації;

-за виявлені відхилення та порушення, за фінансові результати та звітність по них;

-відповідальність у випадку невиконання рекомендацій аудитора;

-відповідальність за невиконання зобов'язань прийому й сплати винагороди за роботу;таі ін.

Відповідальність аудитора:

- за якість виконаної роботт;

- за дотримання терміну роботи;

- за дотримання принципів аудиту при виконанні роботи і т.п.

7. Термін дії договору (початок і закінчення).

8. Реквізити сторін. (юридичні адреси та платіжні реквізити кожної сторони)

9. Особливі умови (умови які не знайшли відображення в договорі):

-питання про те, що в залежності від рівня суттєвості перевірки та інших притаманих аудиту обмежень, існує можливість і навіть ймовірність того, що будь-які навіть суттєві помилки можуть залишитися не віднайденими;

-умови відмови виконавця від продовження робіт на будь-якому етапі їх виконання;

-умови продовження терміну виконання робіт;

-посилання на будь-які додаткові угоди до даного договору, а також на додатки до нього;

-порядок розв’язання спорів по даному договору;

-інші умови.

7.2 Основні етапи аудиторської перевірки

Для успішної реалізації цілей конкретної аудиторської перевірки необхідно, щоб послідовно виконувалися основні етапи чи фази проведення аудиту:

I Планування і конструювання аудиторського підходу.

Початкова стадія аудиторської перевірки, що припускає планування перевірки, аналітичний огляд звітності підприємства, попередню оцінку матеріальності (суттєвості) і аудиторського ризику;

II Тестування господарських операцій.

Оцінка системи внутрішнього контролю, що включає оцінку ризику неефективності системи контролю, документування даних про цю систему, визначення аудиторських процедур перевірки системи контролю;

III.Перевірка окремих елементів

Проведення вибіркового аудиту, що полягає в тестуванні системи внутрішнього контролю з перевіркою за якісними ознаками, аудиторську перевірку оборотів і сальдо по рахунках з вибіркою по кількісних ознаках;

IV Завершення.

Завершення аудиторської перевірки. На цьому етапі здійснюється формування аудиторського висновку (звіту) і представлення його клієнту.

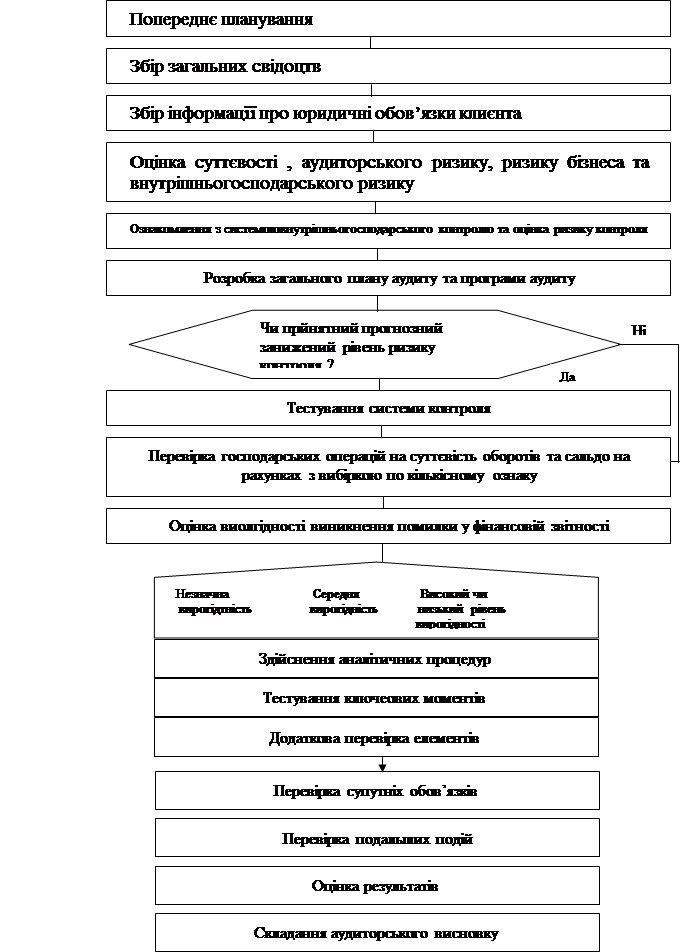

Узагальнення процесу аудиту можна побачити у на наступній схемі.

Виходячи з цього доцільно виділити три основних етапи проведення аудиту:

I.Підготовка і планування аудиторської перевірки.

II.Виконання аудиторських процедур і оформлення робочої документації.

III.Складання аудиторського висновку.

Узагальнення процесу виконання аудиту.

Фаза I

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 399; Нарушение авторских прав?; Мы поможем в написании вашей работы!