КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розрахунок обсягів витрат загального фонду регіону для визначення трансфертів

|

|

|

|

Характеристика специфіки напрямків витрат бюджетів.Поняття резервний фонд

Специфіка напрямків витрат залежить від таких показників:

ü рівня місцевого бюджету;

ü особливостей інфраструктури;

ü фінансових можливостей адміністративно-територіальної одиниці;

ü участі адміністративно-територіальної одиниці в загальнодержавних, регіональних програмах;

ü необхідності рішення актуальних місцевих проблем;

ü інших факторів (природоохоронні, зайнятість населення тощо).

Починаючи з 2001 року, бюджет набув наступної особливості: вперше був застосований формульний підхід при поділі витрат і визначенні трансфертів для міст обласного підпорядкування і районів. Для непередбачених витрат був сформований резервний фонд, що не може перевищувати 1% обсягу витрат загального фонду відповідного місцевого бюджету. У випадку його створення і використання Рада міністрів АРК і виконавчі комітети місцевого самоврядування щомісяця звітують перед відповідними радами про витрату засобів бюджету.

Специфічність напрямків таких витрат залежить від наступних факторів:

ü рівня місцевого бюджету;

ü особливостей інфраструктури;

ü фінансових можливостей адміністративно-територіальної одиниці;

ü участі адміністративно-територіальної одиниці в загальнодержавних, регіональних програмах;

ü необхідності вирішення актуальних місцевих проблем;

ü інших факторів (таких як природоохоронні, зайнятість населення і т.п.).

Європарламент – найвищий орган європейського Союзу, що координує діяльність всіх країн – членів ЄС, робота якого фінансується всіма членами Спільноти. Як ви вважаєте, яка стаття витрат Європарламенту є найбільшою, споживаючи близько 60% всього бюджету цієї організації? Правильна відповідь: оплата праці перекладачів.

Розглянемо підходи і розрахунки, що стосуються окремих напрямків витрат.

Розрахунковий обсяг витрат загального фонду бюджету адміністративно-територіальної одиниці(  ), що враховується для визначення трансфертів, береться як сума розрахункових показників по основних функціях цих бюджетів:

), що враховується для визначення трансфертів, береться як сума розрахункових показників по основних функціях цих бюджетів:

Де:  – розрахунковий обсяг витрат на утримання органів керування;

– розрахунковий обсяг витрат на утримання органів керування;

– розрахунковий обсяг витрат на охорону здоров’я;

– розрахунковий обсяг витрат на охорону здоров’я;

– розрахунковий обсяг витрат на освіту;

– розрахунковий обсяг витрат на освіту;

– розрахунковий обсяг витрат на соціальний захист і соціальне забезпечення;

– розрахунковий обсяг витрат на соціальний захист і соціальне забезпечення;

– розрахунковий обсяг витрат на культуру і мистецтво;

– розрахунковий обсяг витрат на культуру і мистецтво;

– розрахунковий обсяг витрат на утримання засобів масової інформації;

– розрахунковий обсяг витрат на утримання засобів масової інформації;

– розрахунковий обсяг витрат на фізичну культуру і спорт;

– розрахунковий обсяг витрат на фізичну культуру і спорт;

– розрахунковий обсяг витрат на капітальний ремонт житлового фонду і благоустрій;

– розрахунковий обсяг витрат на капітальний ремонт житлового фонду і благоустрій;

– розрахунковий обсяг витрат на утримання об’єктів соціальної сфери підприємств, що передаються в комунальну власність;

– розрахунковий обсяг витрат на утримання об’єктів соціальної сфери підприємств, що передаються в комунальну власність;

– розрахунковий обсяг витрат на правоохоронну діяльність;

– розрахунковий обсяг витрат на правоохоронну діяльність;

– розрахунковий обсяг витрат на капітальні вкладення;

– розрахунковий обсяг витрат на капітальні вкладення;

– розрахунковий обсяг витрат на організацію порятунку на воді;

– розрахунковий обсяг витрат на організацію порятунку на воді;

– розрахунковий обсяг витрат на інші заходи;

– розрахунковий обсяг витрат на інші заходи;

– розрахунковий обсяг витрат на погашення заборгованості з заробітної плати й інших соціальних виплат;

– розрахунковий обсяг витрат на погашення заборгованості з заробітної плати й інших соціальних виплат;

– розрахунковий обсяг витрат на нерозподілений резерв засобів місцевих бюджетів.

– розрахунковий обсяг витрат на нерозподілений резерв засобів місцевих бюджетів.

Нормативними документами були внесені деякі зміни в окремі формули, а саме:

1. Формули фінансування сфери охорони здоров’я в кожному окремо взятому регіоні можуть бути змінені, і будуть визначатися виходячи з коефіцієнта поширення захворюваності серед населення регіону.

2. Формульна методика розрахунків витрат житлово-комунального господарства буде скасована, а галузь буде фінансуватися за рахунок плати за землю (75%) і місцевих податків і зборів.

3. Позашкільну освіту буде виведено з формул і вона буде утримуватися за рахунок власних надходжень місцевих бюджетів.Розрахунковий обсяг витрат на освіту визначається в залежності від загального обсягу ресурсів місцевих бюджетів на освіту, розрахункового нормативу витрат на одного учня, приведеного контингенту учнів різних типів загальноосвітніх навчальних закладів

Розрахунок обсягу витрат бюджету Автономної Республіки Крим і обласних бюджетів на освіту визначається за формулою:

Де:

Де:  – розрахунковий норматив витрат на освіту на 1 учня. – розрахунковий норматив витрат на освіту на 1 учня.

= 508,25 грн.; = 508,25 грн.;

– розрахунковий обсяг витрат на охорону здоров’я; – розрахунковий обсяг витрат на охорону здоров’я;

– коефіцієнт коректування загально-обласних (загальнореспубліканських в Автономній Республіці Крим) витрат на підвищення кваліфікації і підготовку кадрів (крім робочих кадрів Автономної Республіки Крим) та інші заходи загально-обласного (загальнореспубліканського в Автономній Республіці Крим) значення на загальну освіту. – коефіцієнт коректування загально-обласних (загальнореспубліканських в Автономній Республіці Крим) витрат на підвищення кваліфікації і підготовку кадрів (крім робочих кадрів Автономної Республіки Крим) та інші заходи загально-обласного (загальнореспубліканського в Автономній Республіці Крим) значення на загальну освіту.  = 0,059; = 0,059;

– учні загальноосвітніх шкіл-інтернатів з посиленою військово-фізичною підготовкою (при умовах, визначених у доповненні № 5 до Закону України „Про Державний бюджет України на 2001 рік”); – учні загальноосвітніх шкіл-інтернатів з посиленою військово-фізичною підготовкою (при умовах, визначених у доповненні № 5 до Закону України „Про Державний бюджет України на 2001 рік”);

– коефіцієнт приведення учнів загальноосвітніх шкіл-інтернатів з посиленою військово-фізичною підготовкою до учнів загальноосвітніх шкіл. – коефіцієнт приведення учнів загальноосвітніх шкіл-інтернатів з посиленою військово-фізичною підготовкою до учнів загальноосвітніх шкіл.  = 7,0; = 7,0;

– вихованці загальноосвітніх шкіл-інтернатів без вихованців шкіл-інтернатів з посиленою військово-фізичною підготовкою (при умовах, визначених у доповненні № 5 до Закону України „Про Державний бюджет України на 2001 рік”); – вихованці загальноосвітніх шкіл-інтернатів без вихованців шкіл-інтернатів з посиленою військово-фізичною підготовкою (при умовах, визначених у доповненні № 5 до Закону України „Про Державний бюджет України на 2001 рік”);

– коефіцієнт приведення вихованців загальноосвітніх шкіл-інтернатів до учнів загальноосвітніх шкіл. – коефіцієнт приведення вихованців загальноосвітніх шкіл-інтернатів до учнів загальноосвітніх шкіл.  = 5,0; = 5,0;

– учні загальноосвітніх шкіл-інтернатів, що приходять на навчання (при умовах, визначених у Законі України „Про Державний бюджет України на … р.”); – учні загальноосвітніх шкіл-інтернатів, що приходять на навчання (при умовах, визначених у Законі України „Про Державний бюджет України на … р.”);

– коефіцієнт приведення учнів загальноосвітніх шкіл-інтернатів, що приходятьна навчання; – коефіцієнт приведення учнів загальноосвітніх шкіл-інтернатів, що приходятьна навчання;

– вихованці спеціальних шкіл-інтернатів для дітей з недоліками розумового і фізичного розвитку; – вихованці спеціальних шкіл-інтернатів для дітей з недоліками розумового і фізичного розвитку;

– коефіцієнт приведення вихованців спеціальних шкіл-інтернатів для дітей з недоліками розумового і фізичного розвитку до учнів загальноосвітніх шкіл. = 6,6; – коефіцієнт приведення вихованців спеціальних шкіл-інтернатів для дітей з недоліками розумового і фізичного розвитку до учнів загальноосвітніх шкіл. = 6,6;

– учні спеціальних шкіл-інтернатів для дітей з недоліками розумового і фізичного розвитку, до учнів, що приходять на навчання; – учні спеціальних шкіл-інтернатів для дітей з недоліками розумового і фізичного розвитку, до учнів, що приходять на навчання;

– коефіцієнт приведення учнів, що приходять на навчання в спеціальні школи-інтернати для дітей з недоліками розумового і фізичного розвитку до учнів загальноосвітніх шкіл. = 2,5; – коефіцієнт приведення учнів, що приходять на навчання в спеціальні школи-інтернати для дітей з недоліками розумового і фізичного розвитку до учнів загальноосвітніх шкіл. = 2,5;

|

.

– вихованці дитячих будинків (за умовами, визначеним у доповненні № 5 до Закону України „Про Державний бюджет України на … рік”);

– вихованці дитячих будинків (за умовами, визначеним у доповненні № 5 до Закону України „Про Державний бюджет України на … рік”);

коефіцієнт приведення вихованців дитячих будинків до учнів загальноосвітньої школи.

коефіцієнт приведення вихованців дитячих будинків до учнів загальноосвітньої школи.  = 10,0;

= 10,0;

– вихованці шкіл-інтернатів для дітей-сиріт за умовами, визначеними Законом України „Про Державний бюджет України на … рік”);

– вихованці шкіл-інтернатів для дітей-сиріт за умовами, визначеними Законом України „Про Державний бюджет України на … рік”);

– коефіцієнт приведення вихованців шкіл-інтернатів для дітей-сиріт до учнів загальноосвітніх шкіл.

– коефіцієнт приведення вихованців шкіл-інтернатів для дітей-сиріт до учнів загальноосвітніх шкіл.  = 9,0;

= 9,0;

– витрати на підготовку робочих кадрів і утримання вищих навчальних закладів.

– витрати на підготовку робочих кадрів і утримання вищих навчальних закладів.

Розрахунок обсягів витрат на соціальний захист і соціальне забезпечення.

Обсяг витрат на соціальний захист і соціальне забезпечення визначається виходячи з обсягів ресурсів бюджету на ці мети і контингентів одержувачів соціальних послуг по такій формулі:

Де:  – розрахунковий обсяг витрат на додаткові виплати населенню на покриття витрат на оплату твердого палива (субсидії);

– розрахунковий обсяг витрат на додаткові виплати населенню на покриття витрат на оплату твердого палива (субсидії);

– розрахунковий обсяг витрат на пільги ветеранам війни і праці;

– розрахунковий обсяг витрат на пільги ветеранам війни і праці;

– розрахунковий обсяг витрат на допомогу родинам з дітьми;

– розрахунковий обсяг витрат на допомогу родинам з дітьми;

– розрахунковий обсяг витрат на зміст будинків-інтернатів для людей похилого віку й інвалідів, будинків-інтернатів для дитят-інвалідів, а також на навчання і працевлаштування інвалідів;

– розрахунковий обсяг витрат на зміст будинків-інтернатів для людей похилого віку й інвалідів, будинків-інтернатів для дитят-інвалідів, а також на навчання і працевлаштування інвалідів;

– розрахунковий обсяг витрат на зміст притулків для неповнолітніх;

– розрахунковий обсяг витрат на зміст притулків для неповнолітніх;

– розрахунковий обсяг витрат на зміст територіальних центрів і відділень соціальної допомоги вдома;

– розрахунковий обсяг витрат на зміст територіальних центрів і відділень соціальної допомоги вдома;

– розрахунковий обсяг витрат на адресну соціальну допомогу малозабезпеченим родинам;

– розрахунковий обсяг витрат на адресну соціальну допомогу малозабезпеченим родинам;

– розрахунковий обсяг витрат на реалізацію програм і заходів, що стосуються родини жінок, молоді і дітей;

– розрахунковий обсяг витрат на реалізацію програм і заходів, що стосуються родини жінок, молоді і дітей;

– розрахунковий обсяг витрат на обробку інформації з нарахування і виплати пенсій і допомоги;

– розрахунковий обсяг витрат на обробку інформації з нарахування і виплати пенсій і допомоги;

– розрахунковий обсяг витрат на компенсаційні виплати за пільговий проїзд окремих категорій громадян;

– розрахунковий обсяг витрат на компенсаційні виплати за пільговий проїзд окремих категорій громадян;

– розрахунковий обсяг витрат на допомогу на огляд за інвалідом I або II групи внаслідок психічного розладу;

– розрахунковий обсяг витрат на допомогу на огляд за інвалідом I або II групи внаслідок психічного розладу;

– розрахунковий обсяг витрат на виплати реабілітованим громадянам;

– розрахунковий обсяг витрат на виплати реабілітованим громадянам;

– розрахунковий обсяг витрат на інші державні програми соціального захисту населення.

– розрахунковий обсяг витрат на інші державні програми соціального захисту населення.

Визначення обсягів витрат на фінансування культури, фізичної культури і спорту

Фінансування культури і мистецтва. Розрахунковий обсяг витрат на фінансування культури і мистецтва (  ) визначається, виходячи з чисельності наявного населення адміністративно-територіальної одиниці і норми (середнього розміру) витрат на 1 жителя, що визначається як середній розмір загальних витрат відповідних бюджетів, затверджених місцевими радами на рік на 1 жителя, і коректується на прогнозний обсяг ресурсів бюджету, що направляються на зазначені програми.

) визначається, виходячи з чисельності наявного населення адміністративно-територіальної одиниці і норми (середнього розміру) витрат на 1 жителя, що визначається як середній розмір загальних витрат відповідних бюджетів, затверджених місцевими радами на рік на 1 жителя, і коректується на прогнозний обсяг ресурсів бюджету, що направляються на зазначені програми.

Для бюджету Автономної Республіки Крим і обласних бюджетів розрахунковий обсяг витрат на фінансування культури і мистецтва визначається згідно до формули:

Де:  – норма витрат на фінансування культури і мистецтва бюджету Автономної Республіки Крим і обласних бюджетів у розрахунку на 1 жителя.

– норма витрат на фінансування культури і мистецтва бюджету Автономної Республіки Крим і обласних бюджетів у розрахунку на 1 жителя.  = 1,797 грн; (цифри умовні)

= 1,797 грн; (цифри умовні)

– чисельність наявного населення адміністративно-територіальної одиниці на визначений рік.

– чисельність наявного населення адміністративно-територіальної одиниці на визначений рік.

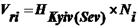

Для бюджету міст Києва і Севастополя розрахунковий обсяг витрат на фінансування культури і мистецтва визначається за формулою:

Де:  – норма витрат на фінансування культури і мистецтва для міст Києва і Севастополя.

– норма витрат на фінансування культури і мистецтва для міст Києва і Севастополя.  = 5,855 грн.,

= 5,855 грн.,  = 6,036 грн;

= 6,036 грн;

– чисельність наявного населення адміністративно-територіальної одиниці на 1 січня визначеного року.

– чисельність наявного населення адміністративно-територіальної одиниці на 1 січня визначеного року.

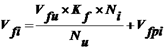

Для бюджетів міст республіканського (Автономної Республіки Крим) і обласного підпорядкування і районів розрахунковий обсяг витрат на культуру і мистецтво визначається за формулою:

де  – норма (середній розмір) витрат на фінансування культури і мистецтва міста республіканського (Автономної Республіки Крим) і обласного підпорядкування або району в розрахунку на 1 жителя.

– норма (середній розмір) витрат на фінансування культури і мистецтва міста республіканського (Автономної Республіки Крим) і обласного підпорядкування або району в розрахунку на 1 жителя.  =3,208 грн,

=3,208 грн,  = 4,58 грн;(цифри умовні)

= 4,58 грн;(цифри умовні)

– обсяг додаткових витрат бюджету адміністративно-територіальної одиниці, до складу якої входять населені пункти, що мають статус міських і витрати яких визначаються за окремим розрахунком.

– обсяг додаткових витрат бюджету адміністративно-територіальної одиниці, до складу якої входять населені пункти, що мають статус міських і витрати яких визначаються за окремим розрахунком.

Фінансування фізичної культури і спорту.

Розрахунковий обсяг витрат на фінансування фізичної культури і спорту (  ) визначається з урахуванням чисельності наявного населення адміністративно-територіальної одиниці і питомої ваги зазначених витрат бюджету Автономної Республіки Крим і обласних бюджетів, бюджетів міст республіканського (Автономної Республіки Крим) і обласного підпорядкування і районів у загальній сумі витрат на фінансування фізичної культури і спорту всіх місцевих бюджетів по узагальненим даним місцевих бюджетів.

) визначається з урахуванням чисельності наявного населення адміністративно-територіальної одиниці і питомої ваги зазначених витрат бюджету Автономної Республіки Крим і обласних бюджетів, бюджетів міст республіканського (Автономної Республіки Крим) і обласного підпорядкування і районів у загальній сумі витрат на фінансування фізичної культури і спорту всіх місцевих бюджетів по узагальненим даним місцевих бюджетів.

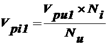

Розрахунковий обсяг витрат на фінансування фізичної культури і спорту бюджету Автономної Республіки Крим, обласних бюджетів, бюджетів міст Києва і Севастополя визначається за формулою:

де  – прогнозний обсяг витрат на фінансування фізичної культури і спорту всіх місцевих бюджетів на визначений рік.

– прогнозний обсяг витрат на фінансування фізичної культури і спорту всіх місцевих бюджетів на визначений рік.  = 64 012,4 тис. грн;

= 64 012,4 тис. грн;

– частка витрат бюджету Автономної Республіки Крим і обласних бюджетів у загальному обсязі витрат на цю мету всіх місцевих бюджетів.

– частка витрат бюджету Автономної Республіки Крим і обласних бюджетів у загальному обсязі витрат на цю мету всіх місцевих бюджетів.  = 0,4. Для бюджетів міст Києва і Севастополя

= 0,4. Для бюджетів міст Києва і Севастополя  = 1;

= 1;

– чисельність наявного населення України на 1 січня визначеного року;

– чисельність наявного населення України на 1 січня визначеного року;

– чисельність наявного населення адміністративно-територіальної одиниці на 1 січня визначеного року;

– чисельність наявного населення адміністративно-територіальної одиниці на 1 січня визначеного року;

– обсяг витрат на фінансування дитячо-юнацьких спортивних шкіл.

– обсяг витрат на фінансування дитячо-юнацьких спортивних шкіл.

Розрахунок обсягів фінансування правоохоронних органів

Розрахунковий обсяг витрат на правоохоронну діяльність(  ) визначається для зведеного бюджету Автономної Республіки Крим, бюджетів областей, міст Києва і Севастополя по формулі:

) визначається для зведеного бюджету Автономної Республіки Крим, бюджетів областей, міст Києва і Севастополя по формулі:

Де:  – розрахунковий обсяг витрат на утримання підрозділів дорожньо-патрульної служби і дорожнього нагляду, приймальників-розподільників для неповнолітніх, спеціальних приймальників-розподільників і адресно-довідкових бюро;

– розрахунковий обсяг витрат на утримання підрозділів дорожньо-патрульної служби і дорожнього нагляду, приймальників-розподільників для неповнолітніх, спеціальних приймальників-розподільників і адресно-довідкових бюро;

– розрахунковий обсяг витрат на утримання професійної пожежної охорони;

– розрахунковий обсяг витрат на утримання професійної пожежної охорони;

– розрахунковий обсяг витрат на утримання спеціальних монтажно-експлуатаційних підрозділів.

– розрахунковий обсяг витрат на утримання спеціальних монтажно-експлуатаційних підрозділів.

Розрахунковий обсяг витрат на утримання підрозділів дорожньо-патрульної служби і дорожнього нагляду, приймальників-розподільників для неповнолітніх, спеціальних приймальників-розподільників і адресно-довідкових бюро визначається за формулою:

Де:  – загальний обсяг витрат на утримання зазначених вище підрозділів для всіх місцевих бюджетів.

– загальний обсяг витрат на утримання зазначених вище підрозділів для всіх місцевих бюджетів.  = 26 192,9 тис. грн;

= 26 192,9 тис. грн;

– чисельність наявного населення України на 1 січня визначеного року;

– чисельність наявного населення України на 1 січня визначеного року;

– чисельність наявного населення адміністративно-територіальної одиниці на 1 січня визначеного року.

– чисельність наявного населення адміністративно-територіальної одиниці на 1 січня визначеного року.

Найменший у світі річний бюджет на правоохоронну діяльніст має Андорра – він складає 10 доларів. Ці кошти йдуть на придбання холостих патронів, які йдуть на проведення салюту в день національного свята.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 611; Нарушение авторских прав?; Мы поможем в написании вашей работы!