КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

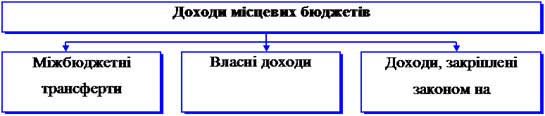

Структура доходів місцевих бюджетів

|

|

|

|

Фінансовою основою місцевого самоврядування є доходи місцевих бюджетів.Держава бере активну участь у формуванні доходів бюджетів місцевого самоврядування, фінансово підтримує місцеве самоврядування.

Доходи місцевих бюджетів формуються за рахунок власних джерел і закріплених загальнодержавних податків, зборів і інших обов’язкових платежів. У дохідній частині місцевого бюджету окремо виділяються доходи, необхідні для виконання власних повноважень, і доходи, необхідні для виконання делегованих законом повноважень органів виконавчої влади.

До власних доходів республіканського бюджету Автономної Республіки Крим і бюджетів органів місцевого самоврядування належать доходи, що визначені законодавством, формуються і збираються на відповідній території, а саме:

ü місцеві податки і збори;

ü доходи від нерухомості і підприємств, що належать до комунальної власності, й інші доходи, передбачені законодавством.

Рис. Структура доходів місцевих бюджетів

Закріплені доходи – це ті доходи, що цілком або частково у відсотках зараховуються до відповідних видів бюджетів безстроково або на довгостроковій основі і для їхнього включення не потрібні рішення органів вищестоящої ради. Згідно статті 143 Конституції України встановлено, що власних доходів у обласних і районних бюджетах немає, а мають вони, в основному, закріплені або залучені доходи, якщо фінансується власна програма.У ці доходи не включаються, як закріплені доходи, надходження від комунальної власності.

Міжбюджетні трансферти – це кошти, що безкоштовно і безповоротно передаються з одного бюджету в іншій. Основними формами надання міжбюджетних трансфертів за Бюджетним кодексом є дотації вирівнювання і субвенції.Дотації вирівнювання – міжбюджетний трансферт для вирівнювання дохідної частини відповідного бюджету. Субвенція – цільовий міжбюджетний трансферт, призначений на відповідні цілі в порядку, визначеному тим органом, що його надав. Обсяг міжбюджетних трансфертів затверджується Верховною Радою України в Законі про Державний бюджет на відповідний рік.

Власні доходи місцевих бюджетів

До власних доходів місцевих бюджетів відносять доходи, що визначені ст.69 Бюджетного кодексу України, і які формуються і збираються на відповідній території, а саме:

Ø місцеві податки і збори, що зараховуються в бюджети місцевого самоврядування;

Ø 100% плати за землю для бюджетів міст Києва і Севастополя, 75% плати за землю – для бюджетів міст Республіканського, Автономної Республіки Крим і міст обласного підпорядкування, 60% плати за землю – для бюджетів сіл, СМТ, міст районного підпорядкування;

Ø надходження сум відсотків за користування тимчасово вільними бюджетними засобами;

Ø надходження дивідендів на акції (облігації) господарських утворень, що знаходяться у власності територіальних громад;

Ø кошти від відчуження майна, що знаходиться в комунальній власності, у тому числі від продажу земельних ділянок несільськогосподарського призначення, що знаходяться в комунальній власності;

Ø фіксований сільськогосподарський податок у частині, зачислюваній до бюджету місцевого самоврядування;

Ø плата за оренду майнових комплексів, що знаходяться в комунальній власності;

Ø надходження від місцевих грошово – речових лотерей;

Ø плата за гарантії, надані з дотриманням умов, визначених статтею 17 Кодексу, тобто виконкоми місцевих рад можуть надати суб’єктам гарантії у відношенні боргових зобов’язань, але на умовах платності, терміновості, майнового забезпечення і зустрічних гарантій, отриманих від інших суб’єктів. У випадку невиконання своїх зобов’язань суб’єктами, застосовується механізм вилучення цієї заборгованості в порядку, передбаченому законодавством;

Ø власні надходження бюджетних установ, що утримуються за рахунок засобів відповідного бюджету;

Ø податок на прибуток підприємств комунальної власності;

Ø інші надходження.

Ці доходи місцевих бюджетів не враховуються при визначенні обсягів міжбюджетних трансфертів.

Верховною Радою України у грудні 2010 року був прийнятий Податковий кодекс україни, згідно із яким встановлені відрахування, місцеві податки і збори, що мають право встановлювати сільські, селищні і міські ради. Платниками місцевих податків і зборів є юридичні особи незалежно від форм власності і підпорядкованості, включаючи підприємства з іноземними інвестиціями, іноземних юридичних осіб, що здійснюють свою діяльність на території України. Іноземні громадяни є платниками місцевих податків і зборів на загальних підставах із громадянами України.

Порядок сплати місцевих податків і зборів установлюють сільські, селищні і міські ради в рамках розмірів ставок, установлених законами України, а також названі Ради надають пільги по цих податках. Місцеві податки і збори в Україні не мають істотного значення для формування доходів місцевих бюджетів. Основними статтями доходів бюджетів міст, районів, селищ і сіл є податок на прибуток підприємств і прибутковий податок із громадян, а місцеві податки складають біля одного відсотка загальної суми доходів. Розглянемо докладніше порядок стягування деяких місцевих податків і зборів.

Закріплені доходи місцевих бюджетів

До доходів, закріплених законодавством за бюджетами органів місцевого самоврядування і які враховуються при визначенні обсягів міжбюджетних трансфертів, відносяться такі податки і збори (обов’язкові платежі) як:

ü прибутковий податок із громадян;

ü державний збір у частині, що належить відповідним бюджетам;

ü плата за ліцензії на проведення визначених видів господарської діяльності і сертифікати, що видаються виконавчими органами відповідних рад;

ü плата за державну реєстрацію суб’єктів підприємницької діяльності, здійснювану виконавчими органами відповідних рад;

ü плата за торговельний патент на здійснення деяких видів підприємницької діяльності (за винятком плати на придбання торговельних патентів пунктами продажу нафтопродуктів (автозаправними станціями, заправними пунктами), що стягується виконавчими органами відповідних органів;

ü надходження адміністративних штрафів, що накладаються виконавчими органами відповідних рад або створеними у встановленому порядку адміністративними комісіями;

ü єдиний податок для суб’єктів малого підприємництва в частині, що належить відповідним бюджетам.

Податки і збори (обов’язкові платежі), зазначені вище, складають кошик доходів, що закріплюються за бюджетами місцевого самоврядування і враховуються при визначенні обсягів міжбюджетних трансфертів, так:

Ø до доходів бюджетів міст Києва і Севастополя зараховується 100 відсотків загального обсягу прибуткового податку з громадян, стягнутого на території цих міст;

Ø до доходів бюджетів міст республіканського (в Автономній Республіці Крим) і обласного значення зараховується 75 відсотків від загального обсягу прибуткового податку з громадян, стягнутого на території цих міст;

Ø до доходів же бюджетів міст районного значення, сіл, селищ або їхніх об’єднань зараховується 25 відсотків від загального обсягу прибуткового податку з громадян, стягнутого на цій території.

Доходи бюджету Автономної Республіки Крим, обласних і районних бюджетів, що враховуються при визначенні обсягів міжбюджетних трансфертів, формуються за рахунок:

Ø 25 відсотків прибуткового податку з громадян, стягнутого на відповідній території;

Ø 25 відсотків плати за землю, стягнутої на території Автономної Республіки Крим і відповідної області;

Ø плата за ліцензії на проведення визначених видів господарської діяльності і сертифікати, що видаються Радою міністрів Автономної Республіки Крим і обласною державною адміністрацією.

Доходи районних бюджетів, що враховуються при визначенні обсягів міжбюджетних трансфертів, формуються за рахунок:

Ø 50 відсотків прибуткового податку з громадян, стягнутого на території сіл, селищ, міст районного значення і їхніх об’єднань;

Ø 15 відсотків плати за землю, що платиться на території сіл, селищ, міст районного значення і їхніх об’єднань;

Ø плати за ліцензії на проведення визначених видів господарської діяльності і сертифікати, що видаються районними державними адміністраціями;

Ø плати за державну реєстрацію суб’єктів підприємницької діяльності, стягнутої районними державними адміністраціями;

Ø надходження адміністративних штрафів, що накладаються районними державними адміністраціями або створеними ними у встановленому порядку адміністративними комісіями.

Разом з тим Бюджетний кодекс відзначає деякі особливості формування бюджету Автономної Республіки Крим і бюджетів міст Києва і Севастополя: надходження і витрати бюджету Автономної Республіки Крим і бюджетів міст Києва і Севастополя формуються в порядку, установленим цим Кодексом, з урахуванням Закону України „Про затвердження Конституції Автономної Республіки Крим”, Закону України „Про столицю України – місто-герой Київ” і закону, що визначає особливий статус міста Севастополя.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 1559; Нарушение авторских прав?; Мы поможем в написании вашей работы!