КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність бюджетної класифікації, її значення та роль у бюджетному процесі

|

|

|

|

При побудові бюджетної системи особливої уваги потребує питання бюджетної класифікації, яке виникло практично одночасно з появою економічних вчень про державні фінанси.

Запровадження бюджетної класифікації у будь-якій державі взаємопов'язане й невіддільне від бюджету саме з появою централізованого фонду грошових коштів, коли з'явилася необхідність обліковувати кошти цього фонду. В історичній ретроспективі слід зазначити, що у Західній Європі потреба у систематизації і групуванні доходів і видатків держави постійно зростала, причому об'єктивна потреба деталізованого обліку бюджетних коштів збігалася з вимогами суспільства забезпечити прозорість бюджету, отже почали складатися перші бюджетні розписи доходів і видатків, розроблятися регламент їх формування.

У Російській імперії, до складу якої входила більшість території України, на початку XVIII століття розпис доходів і видатків складався за укрупненими показниками, і лише в середині XIX століття всі кошти бюджету стали концентруватися в казначействі за принципом єдності каси. Перехід до такого принципу стимулював процеси систематизації обліку бюджетних коштів, і в той же час були введені правила складання, розгляду, затвердження і виконання бюджету. У законодавчому порядку класифікація доходів і класифікація видатків були встановлені на рубежі XVIII — XIX століть.

Радянська бюджетна класифікація успадкувала від імперської підхід до поділу доходів і видатків, а також характерне для останньої поєднання предметної і відомчої класифікацій, при цьому видатки поділялися на розділи за предметною ознакою, а розділи — на глави за відомчою ознакою. Майже до середини XIX століття діяла бюджетна класифікація, основи побудови якої були закладені у частині доходів у 1923 р., а видатків — у 1925 р. Структура цієї класифікації збереглася майже до середини 1990-х років. Бюджетна класифікація незалежної України була затверджена Постановою Верховної Ради України від 12.07.1996р. №327/96-ВР «Про структуру бюджетної класифікації України» з метою створення єдиної інформаційної системи зведення державних доходів та видатків на всіх рівнях влади та забезпечення загальнодержавної і міжнародної

порівнянності бюджетних даних. Упродовж років незалежності бюджетна класифікація удосконалювалася й ускладнювалася. У відповідності до Бюджетного кодексу України, Міністр фінансів України затверджує бюджетну класифікацію, а також зміни до неї та інформує про це в обов'язковому порядку Верховну Раду України. Наказом Міністерства фінансів України затверджено нову бюджетну класифікацію (наказ від 27.12.2001 року за №604 «Про бюджетну класифікацію та її запровадження»). Поряд з цим також затверджено тимчасову класифікацію видатків та кредитування місцевих бюджетів (з перехідною таблицею до нової функціональної класифікації видатків та кредитування бюджету), яка використовується до впровадження програмно-цільового методу при складанні та виконанні місцевих бюджетів.

Бюджетна класифікація являє собою систематизацію та групування доходів, видатків державного й місцевих бюджетів, кредитування, фінансування бюджету, боргу за об'єктивними однорідними ознаками, з присвоєнням їм певних найменувань (кодів), визначених законодавчими актами.

Об'єкти бюджетної класифікації дуже різноманітні за видами і створюють досить розгалужену сукупність (рис. 2.1). Вся ця сукупність і надалі потребує вдосконалення та певної систематизації за характерними ознаками.

|

| Фінансування бюджету |

| Кредитування |

|

| Фінансування боргу |

Рис. 2.1. Об'єкти, які підлягають бюджетній класифікації

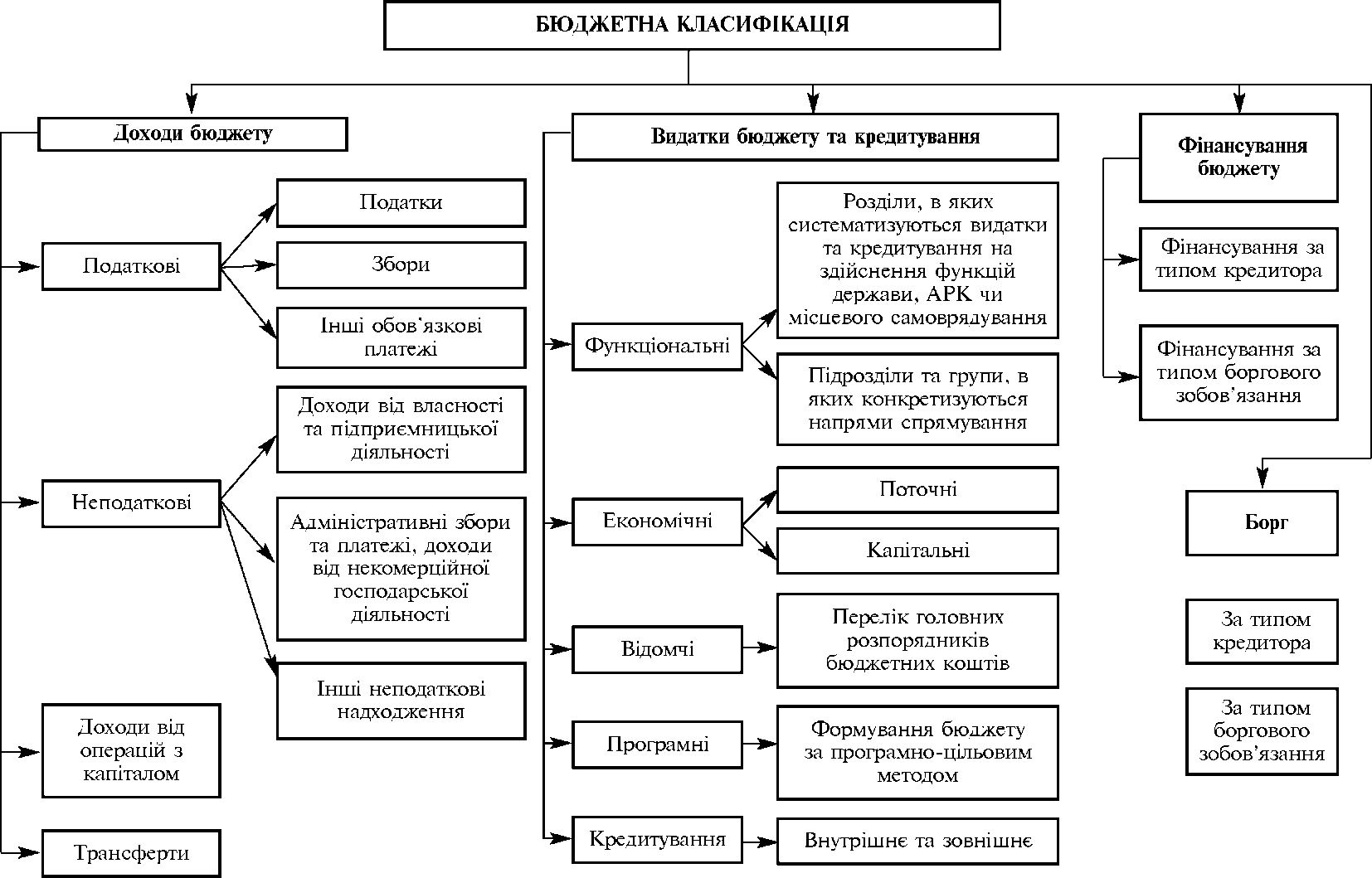

Чинна бюджетна класифікація містить такі складові частини (рис. 2.2):

- класифікація доходів бюджету;

- класифікація видатків та кредитування бюджету;

- класифікація фінансування бюджету;

- класифікація боргу.

Кожна із цих складових частин детально розкривається в статтях 9-11 Бюджетного кодексу України.

|

Бюджетним кодексом України встановлено, що бюджетна класифікація в Україні є єдиною для всіх бюджетів, що складають бюджетну систему України (Наказ Міністерства фінансів України від 27.12.2001 року №604 «Про бюджетну класифікацію

Рис. 2.2. Схема бюджетної класифікації

Рис. 2.2. Схема бюджетної класифікації

|

та її запровадження» зі змінами) і використовується для складання і виконання державного та місцевих бюджетів, звітування про їх виконання, здійснення контролю за фінансовою діяльністю органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших розпорядників бюджетних коштів, проведення фінансового аналізу в розрізі доходів та різних категорій видатків, кредитування, фінансування і боргу, а також для забезпечення загальнодержавної і міжнародної порівнянності бюджетних показників. Таким чином, бюджетна класифікація застосовується на всіх стадіях бюджетного процесу як засіб для встановлення зв'язків між окремими ланками бюджетної системи і має важливе значення для здійснення контролю за кожним видом доходів, фінансуванням витрат згідно з затвердженим бюджетним розписом та забезпечує дотримання бюджетної дисципліни. На підставі бюджетної класифікації складається звітність про виконання державного бюджету.

Економічно обґрунтована бюджетна класифікація сприяє більш повному здійсненню аналізу надходжень доходів за кожним видом, фінансування витрат за їх напрямами, зіставлення кошторисних витрат за однотипними установами і тим самим забезпечує пізнання економічної природи її складових та їх ролі у бюджетному процесі, більш тісну ув'язку та охоплення об'єктів і суб'єктів бюджетних правовідносин, визначення вектора їх впливу на соціально-економічний розвиток держави.

На основі бюджетної класифікації здійснюється статистична обробка бюджетних показників, у процесі якої відслідковується їх динаміка і тенденції розвитку, розробляються прогнози щодо розвитку бюджетних відносин.

Бюджетна класифікація має організаційне значення:

- дає змогу порівняти показники державного та місцевих бюджетів;

- приводить кожен бюджет до обстежуваного;

- полегшує розгляд бюджетів та їх економічний аналіз;

- спрощує контроль за виконанням бюджету, повнотою акумуляції коштів та їх цільовим використанням;

- забезпечує можливість синтетичного й аналітичного обліку доходів і видатків у бюджетних установах та організаціях.

Бюджетна класифікація має юридичне значення:

- відображає правову основу організації складання бюджету;

- здійснює юридичне закріплення устрою і компетенції органів влади й управління;

- висвітлює законодавчі акти і правила, що регулюють бюджетний процес.

Бюджетна класифікація застосовується на всіх стадіях бюджетного процесу як засіб для встановлення зв'язків між окремими ланками бюджетної системи. Вона має важливе значення для здійснення фінансового контролю за надходженнями доходів за кожним видом, фінансуванням витрат згідно з затвердженим бюджетним розписом, забезпечує дотримання бюджетної дисципліни. Іншими словами, саме на підставі бюджетної класифікації здійснюється формування доходів бюджету України та складається звітність про його виконання.

Таким чином, бюджетна класифікація охоплює основні фінансові інструменти мак- роекономічного регулювання і дозволяє проводити повний бюджетний моніторинг.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 1289; Нарушение авторских прав?; Мы поможем в написании вашей работы!