КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Принципи бюджетної системи України

|

|

|

|

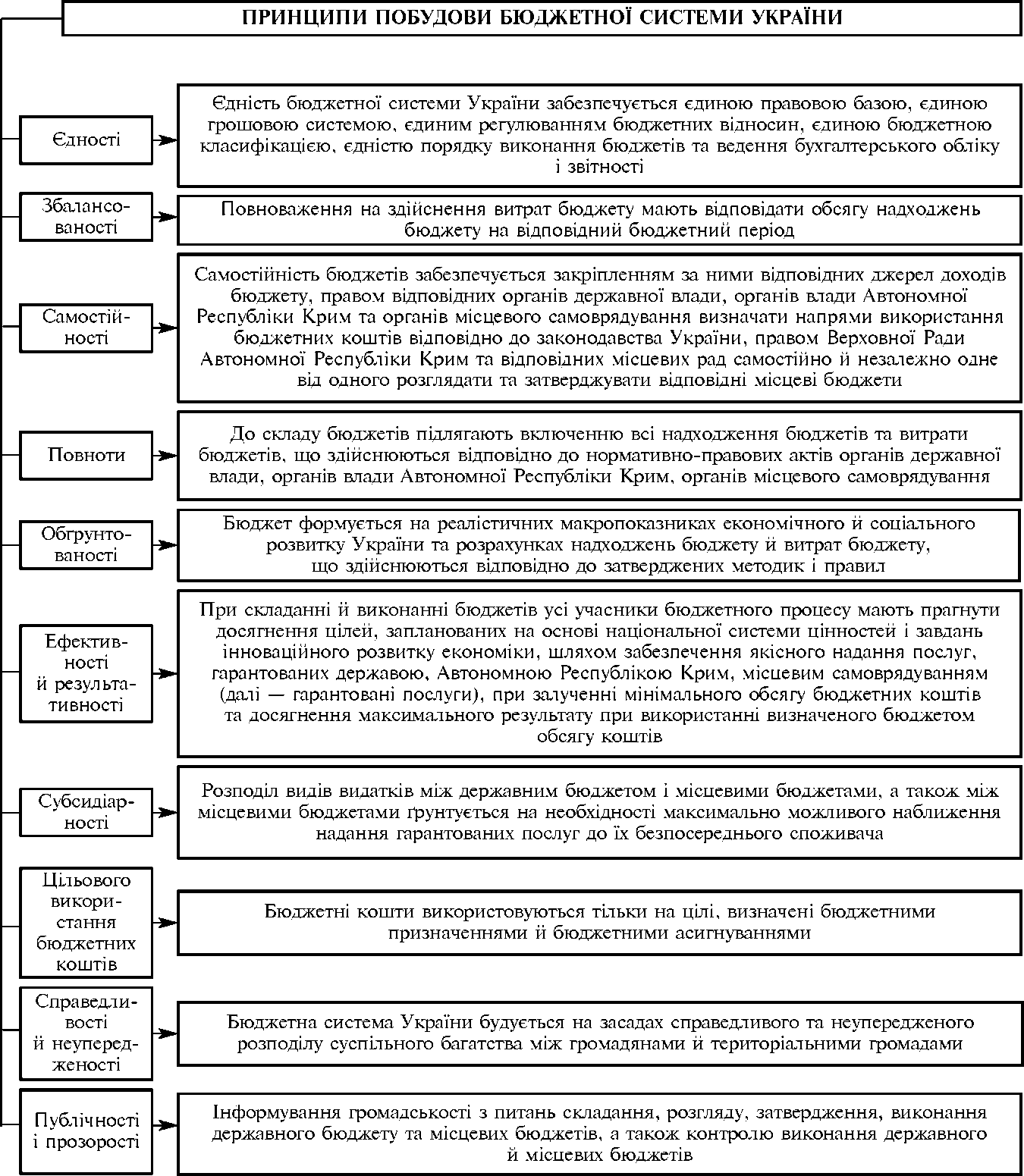

Бюджетний кодекс України закріплює 10 принципів, на яких ґрунтується бюджетна система (рис. 1.11): 1) єдності; 2) збалансованості; 3) самостійності; 4) повноти; 5) обґрунтованості; 6) ефективності та результативності; 7) субсидіарності; 8) цільового використання бюджетних коштів; 9) справедливості і неупередженості; 10) публічності та прозорості.

Відповідно до Статті 95 Конституції України, бюджетна система будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами і закріплює виключно законодавче і цільове регулювання будь-яких видатків держави на загальносуспільні потреби, розмір і цільове спрямування цих видатків; проголошує ідею збалансованості бюджету; закріплює принцип звітності і прозорості (оприлюднення) звітів про доходи і видатки Державного бюджету України та місцевих бюджетів.

Принцип (від лат. — початок, основа) визначається як основні, вихідні положення, установка для якої-небудь теорії, вчення, науки або керівне положення, основне правило діяльності. Дотримання обґрунтованих принципів побудови бюджетної системи, виокремлених у статті 7 Бюджетного кодексу України, визначає ефективність її функціонування в країні.

Принцип єдності передбачає єдині засади функціонування (співвідношення та взаємодії) різних видів бюджетів як елементів єдиної бюджетної системи України. Єдність бюджетної системи дозволяє проводити єдину соціальну і економічну політику в країні.

Зміст принципу єдності бюджетної системи України розкривається у пункті 1 статті 7 Бюджетного кодексу України як єдність правової бази, грошової системи, регулювання бюджетних відносин, існування єдиної бюджетної класифікації, єдиний порядок виконання бюджетів та ведення бухгалтерського обліку коштів державного та місцевих бюджетів і звітності.

Єдність бюджетного законодавства України полягає у прийнятті Бюджетного кодексу України — єдиного кодифікованого акту, який детально регулює бюджетні відносини.

Принцип єдності бюджетної системи України передбачає регулювання бюджетних відносин, яке, з одного боку, гарантувало б єдині основи фінансової діяльності держави і органів місцевого самоврядування, а з іншого — дозволяло б місцевим органам влади та місцевого самоврядування у межах своїх повноважень здійснювати бюджетне регулювання у межах чинного законодавства.

Суттєвою ознакою єдності бюджетної системи України є єдність принципів побудови бюджетної системи України.

Важливою складовою принципу єдності бюджетної системи України є встановлення єдиних форм бюджетної документації і звітності, затверджених законодавством України та обов'язкових для використання всіма учасниками бюджетного процесу.

Рис. 1.11. Принципи побудови бюджетної системи України

Рис. 1.11. Принципи побудови бюджетної системи України

|

Іншим важливим аспектом принципу єдності бюджетної системи України є встановлення єдиних вимог щодо відповідальності та заходів впливу за вчинені порушення бюджетного законодавства (статті 116-124 Глави 18 цього Кодексу).

Принцип єдності бюджетної системи України визначає також єдину бюджетну класифікацію, обов'язкову для застосування всіма учасниками бюджетного процесу (стаття 8 цього Кодексу).

Принцип єдності бюджетної системи України ґрунтується на взаємодії усіх бюджетів. Основою реалізації принципу єдності бюджетної системи є, перш за все, досягнення єдності бюджетів, які входять до неї.

Отже, загальне визначення бюджетного процесу, його стадій, єдиної бюджетної класифікації, яка застосовується до всіх видів бюджетів, єдність принципів побудови бюджетної системи, встановлення єдиних форм бюджетної документації і звітності забезпечує єдність всіх складових бюджетної системи.

Принцип збалансованості бюджетної системи ґрунтується на положеннях статті 95 Конституції України, згідно з якою держава прагне до збалансованості бюджету України. У Бюджетному Кодексі це положення деталізовано. Принцип збалансованості означає, що всі витрати бюджету мають покриватися загальною сумою доходів і джерел фінансування його дефіциту, тобто повноваження на здійснення витрат бюджету мають відповідати обсягу надходжень до бюджету на відповідний бюджетний період.

Дотримання принципу збалансованості бюджету закладає основи мінімізації бюджетного дефіциту (профіциту). Відповідно до Бюджетного кодексу України забороняється приймати дефіцитний бюджет без визначення джерел фінансування його дефіциту (пункт 1 статті 14 цього Кодексу), а уповноважені органи при складанні, затвердженні і виконанні бюджету мають виходити з необхідності мінімізації розміру дефіциту бюджету.

Принцип самостійності є найважливішим принципом, зміст якого розкривається у пункті 3 статті 7 Бюджетного кодексу України. Відповідно до Бюджетного кодексу цей принцип означає, що державний бюджет і місцеві бюджети є самостійними: держава коштами державного бюджету не несе відповідальності за бюджетні зобов'язання органів влади Автономної Республіки Крим та органів місцевого самоврядування. А органи влади Автономної Республіки Крим та органи місцевого самоврядування коштами відповідних бюджетів не несуть відповідальності за бюджетні зобов'язання одне одного, а також за бюджетні зобов'язання держави.

Самостійність забезпечується:

- закріпленням за бюджетами кожного рівня бюджетної системи відповідних джерел доходів, перелік яких визначається законодавством;

- правом відповідних органів державної влади, органів влади Автономної Республіки Крим та органів місцевого самоврядування визначати напрями використання бюджетних коштів відповідно до законодавства України;

- правом самостійного і незалежного розгляду і затвердження кожного з бюджетів, тобто відповідні органи влади і органи місцевого самоврядування мають право самостійно, незалежно одне від одного брати участь у бюджетному процесі.

Усі перераховані аспекти, що характеризують принцип самостійності, фактично відображають повноваження й обов'язки органів влади адміністративно-територіальних утворень, які затверджують і виконують відповідний бюджет.

Принцип самостійності фактично захищає бюджети від неправомірного чи необ- ґрунтованого перерозподілу або вилучення бюджетних коштів, від втручання у бюджетний процес на будь-якій його стадії.

Слід зазначити, що реальне забезпечення принципу самостійності всіх бюджетів неможливе без існування власних джерел доходів, достатніх для виконання функцій органів влади та органів місцевого самоврядування, які є розпорядниками бюджетних коштів. Лише у випадку, якщо всі органи влади наділені для реалізації своїх повноважень необхідними бюджетними коштами, можна говорити про реалізацію принципу самостійності бюджету. На практиці цей принцип реалізується у межах закріплених за кожним органом влади компетенції. Компетенція (лат. — взаємно прагну, відповідаю) — сукупність предметів відання, завдань, повноважень, прав і обов'язків державного органу або посадової особи, що визначаються законодавством. У загальному вигляді найважливіші питання, віднесені до відання місцевого самоврядування, визначено Конституцією України, стаття 143 якої передбачає, що територіальні громади села, селища, міста безпосередньо або через утворені ними органи місцевого самоврядування затверджують бюджети відповідних адміністративно-територіальних одиниць і контролюють їх виконання; встановлюють місцеві податки і збори відповідно до закону тощо. Деталізується та конкретизується компетенція місцевого самоврядування в Законі України «Про місцеве самоврядування в Україні».

Таким чином, самостійність місцевих бюджетів повинна реалізовуватися як правами органів влади та місцевого самоврядування на самостійний розгляд і затвердження власних бюджетів, так і шляхом закріплення за відповідними бюджетами такого розміру доходів, який би дав змогу здійснювати фінансування мінімально необхідних видатків.

Згідно зі статтею 142 Конституції України, держава бере участь у формуванні доходів бюджетів органів місцевого самоврядування, фінансово підтримуючи місцеве самоврядування. Крім того, відповідно до статті 143 Конституції України органам місцевого самоврядування законом можуть надаватися окремі повноваження органів виконавчої влади. При цьому держава зобов'язується фінансувати здійснення таких повноважень у повному обсязі за рахунок коштів Державного бюджету України або шляхом віднесення до місцевого бюджету у встановленому законом порядку окремих загальнодержавних податків.

Принцип повноти передбачає, що всі відображені у нормативно-правових актах доходи і витрати усіх бюджетів підлягають включенню в обов'язковому порядку і у повному обсязі до складу бюджетів. Крім того, елементом принципу повноти можна вважати також принцип повноти структури бюджетної системи. Вимога цього принципу означає, що у бюджетній системі мають бути враховані всі реально існуючі види бюджетів відповідного адміністративно-територіального утворення.

Принцип обґрунтованості відображає достовірність показників прогнозу соціального і економічного розвитку відповідної території та реалістичності розрахунків доходів і видатків бюджету. На рівні держави це означає, що для складання обґрунтованого бюджету необхідні реалістичні прогнози макропоказників: валового внутрішнього продукту (ВВП), динаміки індексів споживчих цін та цін виробників, офіційного обмінного курсу гривні, доходів, заробітних плат, рівня зайнятості і безробіття, чисельності різних категорій населення тощо.

З метою дотримання вимоги реалістичності необхідно відобразити зв'язок і вплив факторів соціально-економічного розвитку на статті доходів і видатків бюджету. Важливим є використання економіко-математичного і статистичного апарату для визначення впливу факторів, які визначають доходні і видаткові статті бюджету.

Збіг звітних даних щодо виконання бюджету в цілому і за кожною статтею із затвердженими показниками прийнятого бюджету у вирішальній мірі залежить від якості зроблених прогнозів.

Водночас відомо, що ряд процесів знаходиться поза сферою впливу держави, наприклад зміни світових цін на нафту. За умови розгортання негативних процесів такого роду надійності і достовірності бюджету часто складно досягти, а фактичне виконання бюджету за доходами і видатками повною мірою не відповідатиме запланованим показникам.

Принцип ефективності та результативності передбачає, що при складанні та виконанні бюджетів учасники бюджетного процесу мають виходити з необхідності досягнення запланованих цілей при залученні мінімального обсягу бюджетних коштів та досягнення максимального результату при використанні визначеного бюджетом обсягу коштів. При цьому цілі учасників бюджетного процесу повинні ґрунтуватися на основі національної системи цінностей і завдань інноваційного розвитку економіки, шляхом забезпечення якісного надання послуг, гарантованих державою, Автономною Республікою Крим, місцевим самоврядуванням.

Таким чином, на стадії складання чи виконання бюджету учасники бюджетного процесу, відповідальні за складання і виконання бюджетів, мають виходити з двох цілей: перша — досягнення запланованої мети, друга — досягнення максимального результату. При досягненні запланованої мети учасники бюджетного процесу повинні прагнути до економії бюджетних коштів, а при досягненні максимального результату (порівняно із запланованим) — мають право використати всі передбачені в бюджеті кошти для фінансування відповідних заходів.

Контроль за дотриманням принципу ефективності здійснюється шляхом проведення аудиту та оцінки ефективності управління бюджетними коштами відповідно до законодавства, що визначається частиною 2 статті 19 цього Кодексу.

Включення до Бюджетного кодексу у редакції 2010 р. принципу результативності обумовлене подальшим розвитком програмно-цільового методу у бюджетному процесі України та передбачає використання ряду груп результативних показників, які визначено Концепцією застосування програмно-цільового методу у бюджетному процесі України (розпорядження КМУ від 14 вересня 2002 року №538-р «Про схвалення Концепції застосування програмно-цільового методу в бюджетному процесі»). Впровадження результативних показників дає змогу показати ефективність використання бюджетних коштів, співвідношення досягнутих результатів і витрат, тривалість виконання бюджетної програми, її необхідність і відповідність визначеній меті, а також порівняти результати виконання бюджетних програм у динаміці і за роками головними розпорядниками бюджетних коштів. Виділено такі групи результативних показників: показники затрат, показники продукту, показники ефективності, показники якості (результату).

Принцип субсидіарності означає, що розподіл видів видатків між бюджетами повинен ґрунтуватися на максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача.

Субсидіарність (від лат. «зиЬзідіагіиз») означає «служити для допомоги», «призначатися для допомоги». Згідно з цим принципом, певному бюджету тільки тоді можна надавати допомогу, коли його можливості є недостатніми для виконання встановлених функцій. Відповідно до положень Європейської хартії місцевого самоврядування, дотримання принципу субсидіарності передбачає, що надання державних послуг при максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача підвищує їх ефективність. Практичне застосування принципу субсидіарності означає, що всі види суспільних благ та послуг мають бути проаналізовані з точки зору доцільності передачі повноважень у їх наданні між державним бюджетом та місцевими бюджетами, а також між місцевими бюджетами.

Принцип цільового використання бюджетних коштів встановлює, що бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями та бюджетними асигнуваннями. У структурі видатків бюджету реалізації цього принципу сприяє відомча класифікація видатків та кредитування бюджету, відповідно до якої бюджетні кошти виділяються у розпорядження конкретних розпорядників бюджетних коштів з визначенням напрямів їх використання на фінансування конкретних цілей. За своєю суттю всі бюджетні кошти мають цільову спрямованість, адже вони призначені для фінансового забезпечення завдань і функцій держави і місцевого самоврядування.

Цільове використання бюджетних коштів передбачає їх витрачання на цілі, що відповідають: бюджетним призначенням, встановленим законом про Державний бюджет України (рішенням про місцевий бюджет); напрямам використання бюджетних коштів, визначених у паспорті бюджетної програми (у разі застосування програмно-цільового методу у бюджетному процесі) або в порядку використання бюджетних коштів; бюджетним асигнуванням (розпису бюджету, кошторису, плану використання бюджетних коштів).

Визначення бюджетного асигнування та бюджетного призначення дається відповідно в пунктах 6 та 8 статті 2 цього Кодексу.

Цільове використання бюджетних коштів є невід'ємною вимогою Бюджетного кодексу України, в якій передбачається відповідальність за нецільове використання бюджетних коштів (Стаття 119 цього Кодексу).

Принцип справедливості та неупередженості означає, що бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами. Цей принцип закріплено у статті 95 Конституції України. Дотримання даного принципу означає, що у державі забезпечено рівний доступ всіх громадян до бюджетних послуг та соціальних гарантій.

Тлумачення принципу публічності та прозорості у новій редакції Бюджетного кодексу 2010 р., порівняно із попереднім, докорінним чином змінилося. Тепер дотримання цього принципу передбачає:

- обов'язкове інформування громадськості у відкритому друці затверджених бюджетів і звітів про їх виконання, повноту представлення інформації про хід виконання бюджетів, а також доступність інших відомостей за рішенням законодавчих органів державної влади та органів місцевого самоврядування;

- обов'язкову відкритість для суспільства і засобів масової інформації процедур розгляду і прийняття рішення щодо проектів бюджетів, у тому числі з питань, які викликають певну розбіжність, неузгодженість в законодавчому органі державної влади, або між законодавчим і виконавчою органами державної влади.

Доступність інформації про бюджет встановлена статтею 28 цього Кодексу. Таким чином, принцип публічності та прозорості зобов'язує органи влади оприлюднювати (надавати інформацію, публічно представляти) бюджет і хід бюджетного процесу, звіти про виконання державного бюджету та місцевих бюджетів в установлені Бюджетним кодексом України терміни та у визначених засобах масової інформації. У той же час допускається виключення окремих видатків із інформації про виконання бюджету, у випадку, якщо це стосується державних інтересів і пов'язано зі зберіганням державної таємниці.

Порівняно з попередньою редакцією, зі статті 7 Бюджетного кодексу України 2010 р. виключено принцип відповідальності учасників бюджетного процесу. Відповідальність та заходи впливу за вчинені порушення бюджетного законодавства визначено у главі 18 (статті 116-124 цього Кодексу).

Основною метою виділення принципів бюджетної системи є побудова такої бюджетної системи, яка при найбільш оптимальному використанні фінансових ресурсів держави відображає державний (унітарний) устрій України у поєднанні з самостійністю місцевих бюджетів, тобто принципи відображають вимоги, які висуваються до організації і устрою бюджетної системи.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 2001; Нарушение авторских прав?; Мы поможем в написании вашей работы!