КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Економічна природа бюджетної системи

|

|

|

|

У національно-державних утвореннях за будь-якого адміністративно-територіального устрою бюджетна система є його обов'язковою складовою. При цьому як за формою, так і за змістом бюджетні системи майже не відрізняються одна від одної. Загалом існує два типи бюджетних систем: дворівневий (державний бюджет та місцеві бюджети) та трирівневий (федеральний бюджет, бюджети адміністративних одиниць та місцеві бюджети). Перший тип характерний для держав з унітарним адміністративно-територіальним устроєм, другий — з федеративним.

Отже, ключовим елементом бюджетної системи держави є державний та місцеві бюджети, які виступають дієвим інструментом впливу на розвиток національної економіки та соціальної сфери. За їх допомогою держава здійснює розподіл і перерозподіл частини вартості валового внутрішнього продукту, створеного як на рівні національної економіки, так і регіональному рівні за певний проміжок часу і таким чином змінює структуру виробництва, впливає на результати діяльності суб'єктів господарювання, здійснює соціальні перетворення.

У сучасних фінансово-економічних умовах розвитку національної економіки України бюджети різних рівнів набувають нової якості та є:

- по-перше, планом формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються відповідно органами державної влади, органами влади Автономної Республіки Крим, органами місцевого самоврядування протягом бюджетного періоду;

- по-друге, основним інструментом регулювання соціально-економічних процесів у масштабах як держави, так і її адміністративно-територіальних одиниць (рис. 1.1).

При цьому слід зазначити, що саме на першому положенні і ґрунтується визначення терміну «бюджет» у ч. 1 ст. 2 Бюджетного кодексу України (далі — Кодексу). А подальша його деталізація щодо розмежування бюджету на державний та місцеві бюджети, які у своїй сукупності створюють бюджетну систему України, здійснюється у ст. 5 «Структура бюджетної системи України».

Рис. 1.1. Економічний зміст терміну «бюджет»

Рис. 1.1. Економічний зміст терміну «бюджет»

|

Проте економічна природа бюджетної системи проявляється не в переліку її структурних складових ланок: вона полягає в тому, які фінансові можливості нормативно врегульовані і закріплені за кожною її складовою ланкою і який рівень фінансової незалежності мають ці складові ланки при здійсненні функціональних обов'язків, покладених на них конституцією держави й ухваленими на її основі законами та іншими законодавчими актами.

В демократичній державі існує динамічна об'єктивна система розподілу фінансових ресурсів та функціонування міжбюджетних відносин, основою яких є узгоджене розмежування доходів і видатків між різними рівнями бюджетної системи, здійснене згідно з конституційно встановленими бюджетними повноваженнями органів державної влади та місцевого самоврядування. Тоді як в умовах авторитарного режиму фінансові можливості та бюджетні повноваження місцевих органів влади обмежені централізованою системою мобілізації та розподілу суспільного продукту.

В Україні побудова та функціонування бюджетної системи здійснюється на демократичних засадах, з урахуванням економічних відносин, державного й адміністративно-територіальних устроїв і врегульована нормами права.

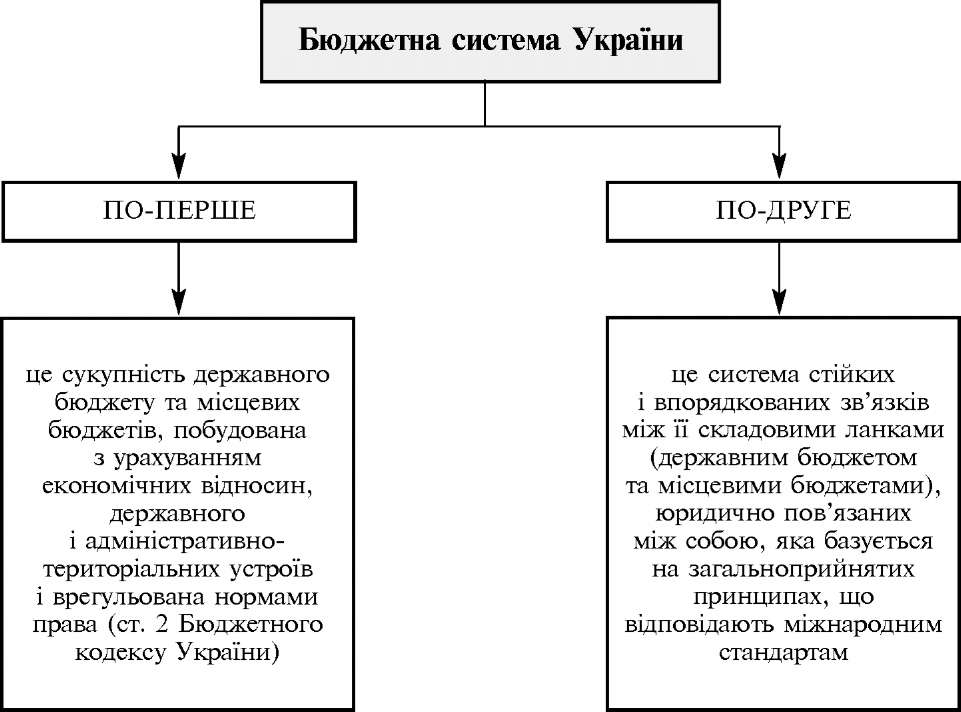

Що стосується визначення терміну «бюджетна система України», то воно міститься у ч. 4 ст. 2 Кодексу, трактування якого зводиться до таких положень (рис. 1.2):

- по-перше, бюджетна система України — сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного і адміністративно-територіальних устроїв і врегульована нормами права;

- по-друге, бюджетна система України — це система стійких і впорядкованих зв'язків (міжбюджетні відносини) між її складовими ланками (державним бюджетом та місцевими бюджетами), юридично пов'язаних між собою, яка базується на загальноприйнятих принципах, що відповідають міжнародним стандартам. Принципи побудови бюджетної системи викладено у статті 7 Кодексу.

Рис. 1.2. Бюджетна система України

Рис. 1.2. Бюджетна система України

|

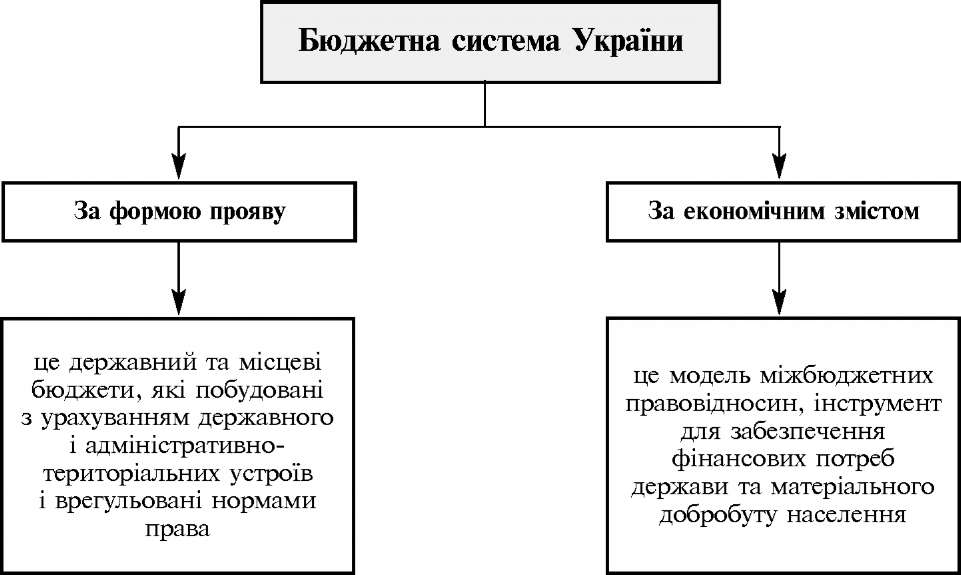

Водночас бюджетну систему України можна розглядати як за формою прояву (це державний та місцеві бюджети, які побудовані з урахуванням державного і адміністративно-територіальних устроїв і врегульовані нормами права), так і за економічним змістом (це модель міжбюджетних правовідносин, інструмент для забезпечення фінансових потреб держави та матеріального добробуту населення) (рис. 1.3). Ці положення, що зазначені у Бюджетному кодексі України, полягають у наступному:

- по-перше, мають концептуальне і практичне значення для забезпечення ефективності бюджетного процесу та конкретизують його понятійний апарат (термінологію);

- по-друге, є відображенням конституційних норм, які містяться у ст. 132—133 Конституції України, які закріплюють основи територіального устрою України (ст. 132), систему адміністративно-територіального устрою (ст. 133);

- по-третє, є підґрунтям для формування структурних складових бюджетної системи.

Рис. 1.3. Економічна природа бюджетної системи України

Рис. 1.3. Економічна природа бюджетної системи України

|

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 699; Нарушение авторских прав?; Мы поможем в написании вашей работы!