КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Структура бюджетної системи України та характеристика її складових

|

|

|

|

Структура (від лат. побудова, розміщення, порядок) — це сукупність стійких зв'язків об'єкта, які забезпечують його цілісність і відповідність самому собі, тобто збереження основних властивостей при різних зовнішніх і внутрішніх змінах.

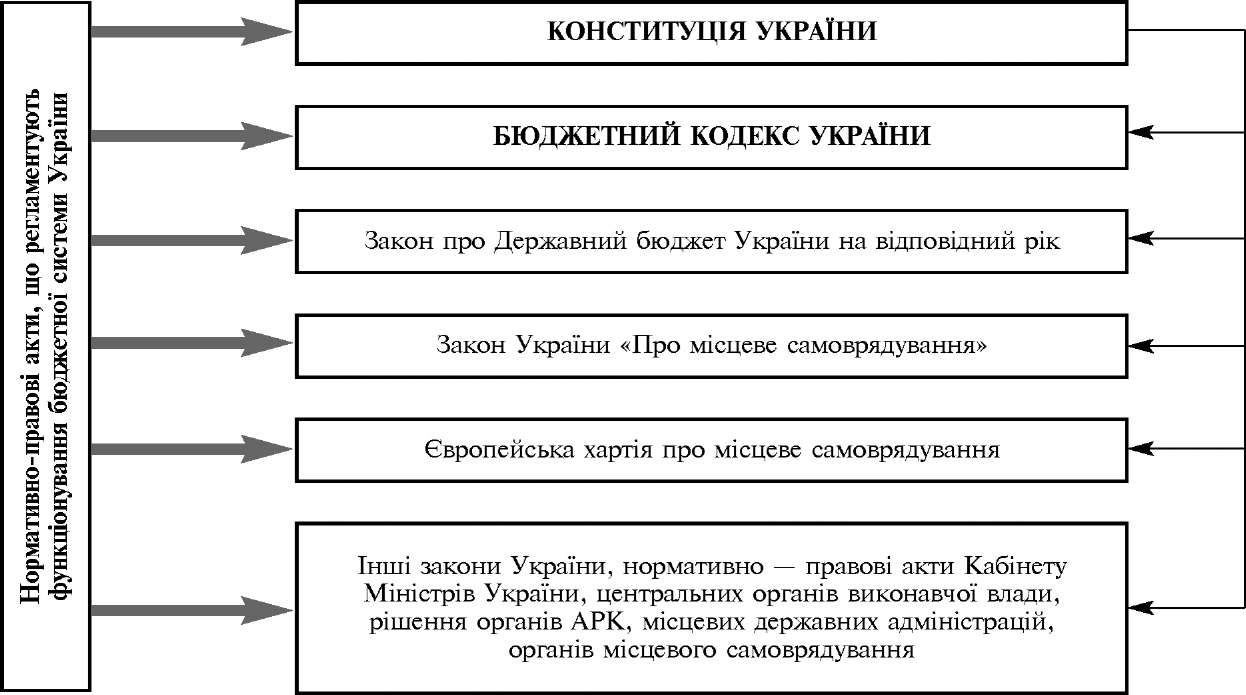

Структурні складові бюджетної системи України визначено у ст. 5 Кодексу. Вони сформовані згідно зі ст. 133 Конституції України та регламентуються певним переліком нормативно-правових актів (рис. 1.4).

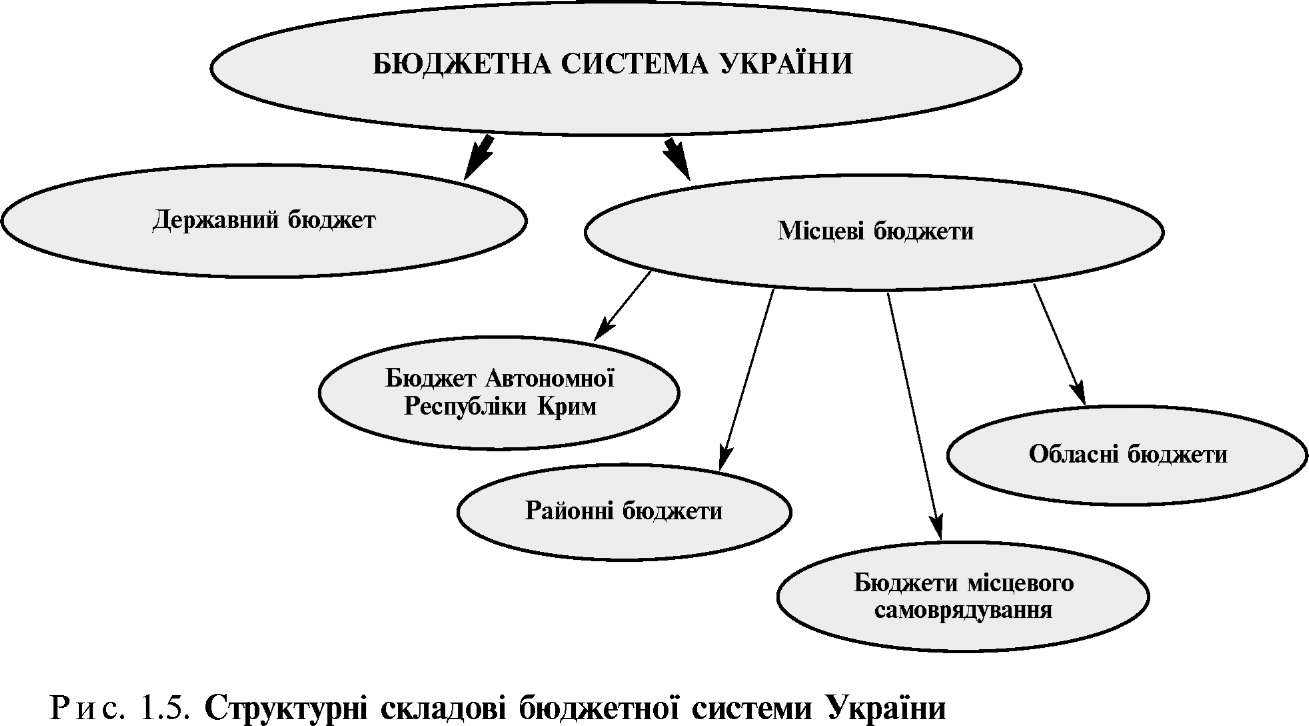

Отже, структурно бюджетна система України складається з державного бюджету та місцевих бюджетів (рис. 1.5).

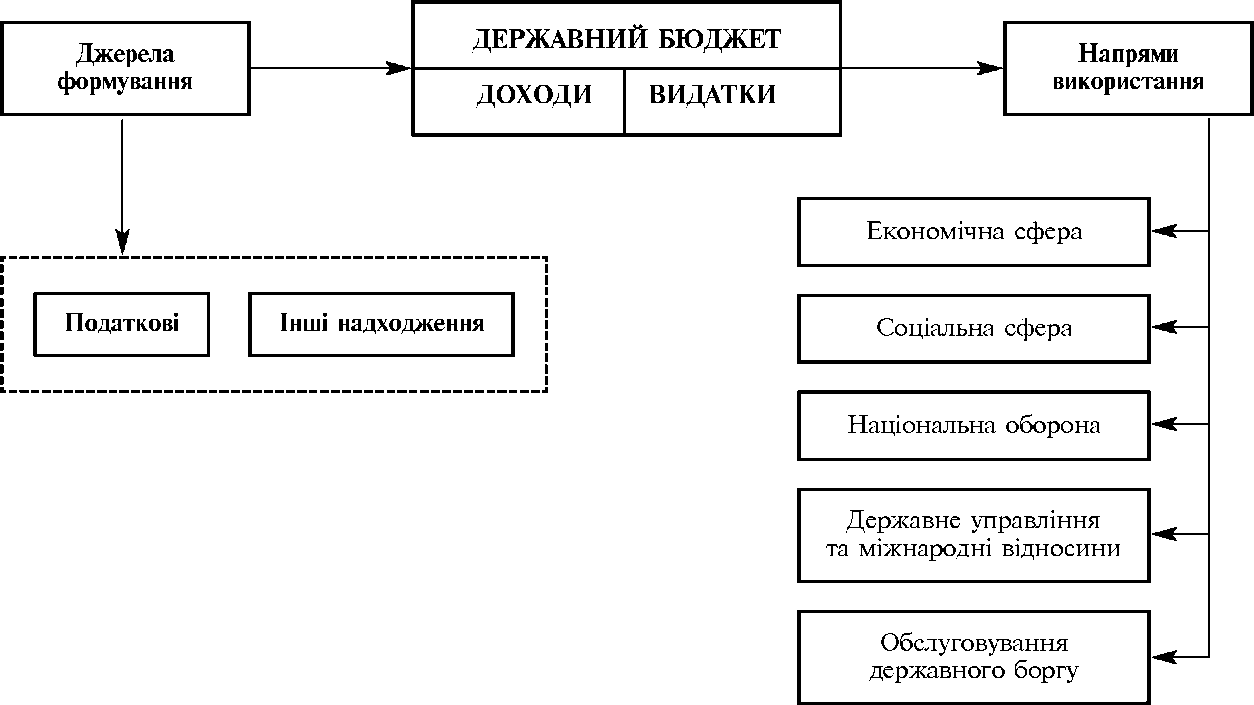

Вагомим за своїм значенням у бюджетній системі України та основним інструментом державного регулювання соціально-економічних процесів є державний бюджет. Він забезпечує фінансування витрат на здійснення державних заходів у галузі економіки, соціальної сфери, національної оборони, державного управління та міжнародних відносин, обслуговування державного боргу тощо (рис. 1.6).

Окреме визначення поняття «державний бюджет» у Кодексі не наводиться. Проте це поняття є досить розповсюдженим у науковій літературі. Зокрема, в економічній енциклопедії зазначається, що державний бюджет — це кошторис щорічних доходів і видатків держави, заздалегідь розроблений урядом і затверджений законом. Іншими словами, державний бюджет — це основний фінансовий план держави, який

Рис. 1.4. Нормативно-правові акти, що регламентують функціонування бюджетної системи України

Рис. 1.4. Нормативно-правові акти, що регламентують функціонування бюджетної системи України

|

|

Рис. 1.6. Джерела формування та напрями використання доходів Державного бюджету України

Рис. 1.6. Джерела формування та напрями використання доходів Державного бюджету України

|

складається з доходної та видаткової частин та затверджений законом про Державний бюджет України на відповідний рік.

«Державний бюджет України на 2010 рік — результат спільної роботи всіх органів влади і політичних сил, спрямованої на виконання єдиної місії, що полягає у досягненні такого рівня добробуту громадян та розвитку економіки, які дадуть можливість Україні протягом десяти найближчих років увійти на рівних до пулу 20 найрозвинутіших країн світу», — наголосив Міністр фінансів України Федір Ярошенко. За його словами, система цінностей, на яких базується Закон України «Про Державний бюджет на 2010 рік», включає:

- соціальний захист громадян;

- стійке економічне зростання;

- системне оновлення суспільних відносин;

- підтримку розвитку базових галузей економіки;

- успішну реалізацію інфраструктурних проектів;

- стабільність фінансової та податкової систем.

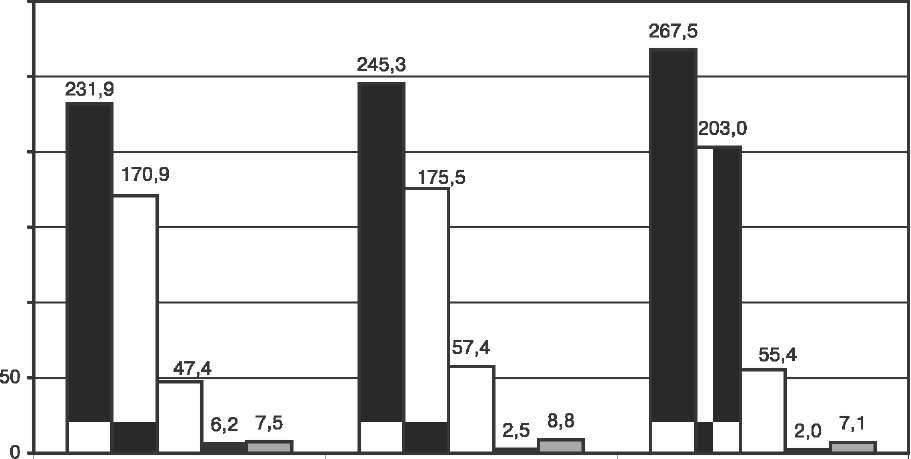

Державний бюджет на 2010 рік є збалансованим за доходами й видатками і побудований на реалістичних макропоказниках. Доходи держбюджету визначено на рівні 267,5 млрд. грн. (у 2008 р. — 231,9 млрд. грн., у 2009 р. — 245,3 млрд. грн.), з яких податкові надходження — 203 млрд. грн., або 76% від загальної суми доходів (у 2008 р. — 170,9 млрд. грн., або 73,7%; у 2009 р. — 175,5 млрд. грн., або 72%), неподаткові — 55,4 млрд. грн., або — 20,7% (у 2008 р. — 47,4 млрд. грн., або 20,4%; у 2009 р. — 57.4 млрд. грн., або 23,4%), інші — 2 млрд. грн., або — 0,7% (у 2008 р. — 6,2 млрд. грн., або 2,7%; у 2009 р. — 2,51 млрд. грн., або 1,0%), трансферти — 7,1 млрд. грн., або — 2,6% (у 2008 р. — 7,5 млрд. грн., або 3,2%; у 2009 р. — 8,8 млрд. грн., або 3,6%) (рис. 7; 8). Запланована сума видатків держбюджету — 330,9 млрд. грн., що на 36,3% перевищує минулорічний показник. Дефіцит бюджету передбачено на рівні 5% ВВП — 54,3 млрд. грн. (без урахування витрат на підтримання НАК «Нафтогаз України»). При цьому 10 млрд. грн. дефіциту планується профінансувати за рахунок надходжень від приватизації держмайна, а решту — шляхом внутрішніх і зовнішніх запозичень.

Млрд. грн зоо

□Доходи держбюджету □ Неподаткові надходження □Трансферти

■ Податкові надходження І Інші надходження

□Доходи держбюджету □ Неподаткові надходження □Трансферти

■ Податкові надходження І Інші надходження

|

Рис. 1.7. Доходи Державного бюджету України згідно з законами України про Державний бюджет України на відповідний рік

Місцевими бюджетами є бюджет Автономної Республіки Крим, обласні бюджети, районні бюджети та бюджети місцевого самоврядування. При цьому слід зазначити, що у новій редакції Кодексу з цього переліку виключено «бюджети районів у містах», які віднесено до бюджетів місцевого самоврядування. Це, в свою чергу, забезпечило уточнення змісту понять «місцеві бюджети», «бюджети місцевого самоврядування» та приведення їх у відповідність до Конституції України, Закону України «Про місцеве самоврядування», Європейської хартії місцевого самоврядування.

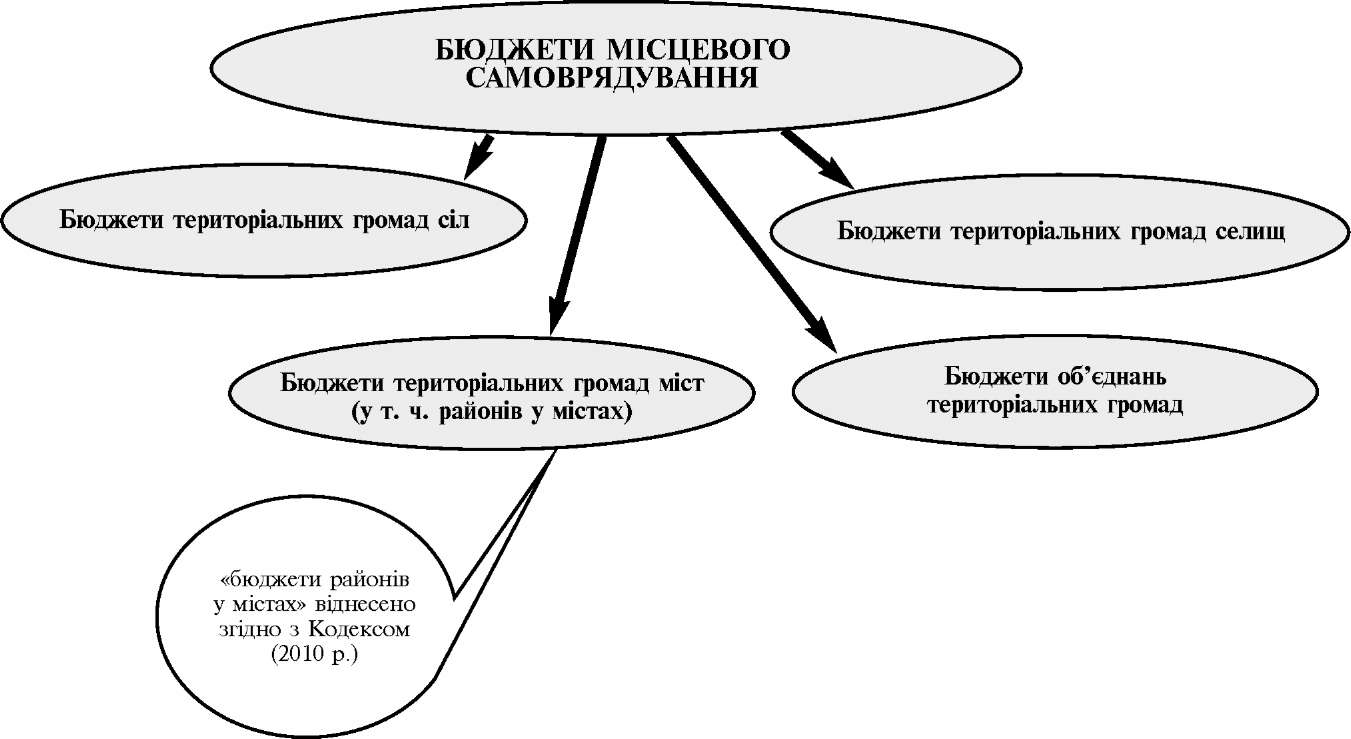

Бюджетами місцевого самоврядування є бюджети територіальних громад, їх об'єднань сіл, селищ, міст (у тому числі районів у містах), що створюються згідно із законом (рис. 1.9).

Підставою розмежування бюджетів на місцеві та бюджети місцевого самоврядування є повноваження визначених органів влади щодо прийняття, а також виконання

100%

| ш | 2,7 | 2,5 | 1,0 | ||||

| 21,0 | |||||||

| 20,4 | 23,4 | ||||||

| 75,0И | |||||||

| 72І5Д | |||||||

| 90% |

| 80% |

| 70% |

| 60% |

| 50% |

| 30% |

| 20% |

| 10% |

| 0% |

| 2008 2009 2010 П Податкові надходження □ Неподаткові надходження □ Інші надходження ■ Трансферти |

Рис. 1.8. Доходи Державного бюджету України згідно з законами України про Державний бюджет України на відповідний рік

бюджетів та особливості формування їх доходної частини. Доходи цих бюджетів визначаються відповідно до Бюджетного кодексу України, статті 64 («Доходи, що закріплюються за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів»), частини другої статті 65 («Нормативи відрахувань від податку з доходів фізичних осіб до бюджетів місцевого самоврядування»), статті 66 («Склад доходів бюджету Автономної Республіки Крим, обласних та районних бюджетів, що враховуються при визначенні обсягів міжбюджетних трансфертів»), статті 69 («Доходи місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів») та статті 71 «Бюджет розвитку місцевих бюджетів».

Правовою основою бюджетної діяльності органів місцевого самоврядування в Україні є Конституція України, Закон України "Про місцеве самоврядування" та Європейська хартія про місцеве самоврядування.

Відповідно до статті 142 Конституції України матеріальною і фінансовою основою місцевого самоврядування є рухоме і нерухоме майно, доходи місцевих бюджетів, інші кошти, земля, природні ресурси, що є у власності територіальних громад сіл, селищ, міст, районів у містах, а також об'єкти їхньої спільної власності, що перебувають в управлінні районних і обласних рад.

Рис. 1.9. Структурні складові бюджетів місцевого самоврядування згідно з Бюджетним кодексом України

Рис. 1.9. Структурні складові бюджетів місцевого самоврядування згідно з Бюджетним кодексом України

|

Територіальні громади сіл, селищ і міст можуть об'єднувати на договірних засадах об'єкти комунальної власності, а також кошти бюджетів для виконання спільних проектів або для спільного фінансування (утримання) комунальних підприємств, організацій і установ, створювати для цього відповідні органи і служби. Держава бере участь у формуванні доходів бюджетів місцевого самоврядування, фінансово підтримує місцеве самоврядування. Витрати органів місцевого самоврядування, що виникли внаслідок рішень органів державної влади, компенсуються державою.

Відповідно до статті 61 Закону про місцеве самоврядування органи місцевого самоврядування в селах, селищах, містах, районах у містах (у разі їх створення) самостійно розробляють, затверджують і виконують відповідні місцеві бюджети згідно з Бюджетним кодексом.

Самостійність місцевих бюджетів гарантується власними та закріпленими за ними на стабільній основі законом загальнодержавними доходами, а також правом самостійно визначати напрями використання коштів місцевих бюджетів відповідно до закону.

Втручання державних органів у процес складання, затвердження і виконання місцевих бюджетів не допускається, за винятком випадків, передбачених Законом про місцеве самоврядування та іншими законами.

До стратегічних напрямів вдосконалення розвитку бюджетної системи України вбачається за доцільне віднести такі положення:

- посилення фінансової основи бюджетів місцевого самоврядування шляхом об'єднання територіальних громад сіл, селищ і міст із метою створення повноцінно функціональних об'єднань громад із закріпленням за ними достатнього фінансового ресурсу для надання ними якісних суспільних послуг відповідно до державних соціальних стандартів. За європейськими нормами первинна територіальна одиниця має налічувати не менше 100 тис. мешканців. Керуючись такими принципами, країни, що вступили до ЄС, проводили адміністративно-територіальні реформи шляхом укрупнення територіальних одиниць (прикладом може бути досвід Польщі щодо створення «гмин»);

- перегляд рішень щодо адміністративно-територіального підпорядкування сіл, селищ і міст радам міст республіканського Автономної Республіки Крим та обласного значення (на сьогоднішній день радам міст республіканського Автономної Республіки Крим та обласного значення підпорядковано 220 сіл, селищ і міст);

- подальше забезпечення перегляду повноважень держави й органів місцевого самоврядування щодо нормативного врегулювання делегованих і власних повноважень органів місцевого самоврядування із одночасним внесенням змін до Конституції України, Закону України «Про місцеве самоврядування» та інших нормативних документів.

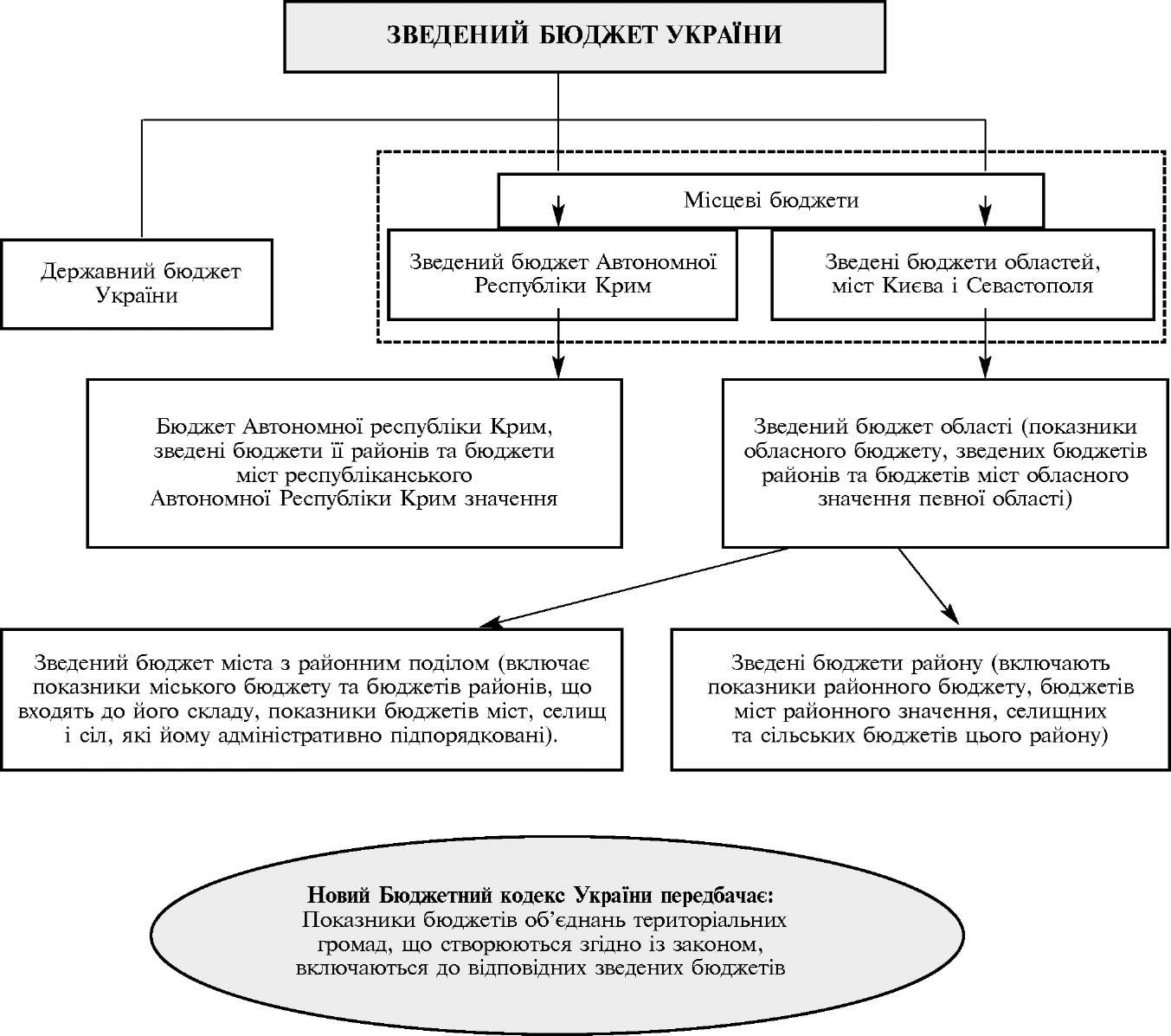

Для здійснення розрахунків, прогнозу і аналізу економічного і соціального розвитку держави, територіальних громад важливим є поняття зведеного бюджету (рис. 1.10). Стаття 5 Бюджетного кодексу України визначає, що зведений бюджет України об'єднує показники державного бюджету і місцевих бюджетів.

У цілому зведені бюджети існують на рівні держави, Автономної Республіки Крим, області, району, міста з районним поділом. Відповідний зведений бюджет визначається як сукупність показників бюджетів, що формуються на певній території дії зведеного бюджету. Так, зведений бюджет України включає показники Державного бюджету України, зведеного бюджету Автономної Республіки Крим та зведених бюджетів областей, міст Києва та Севастополя (ч. 2 статті 5 Бюджетного кодексу).

Зведений бюджет Автономної Республіки Крим включає показники бюджету Автономної Республіки Крим, зведених бюджетів її районів та бюджетів міст республіканського Автономної Республіки Крим значення (ч. 3 статті 5 Бюджетного кодексу).

Зведений бюджет області включає показники обласного бюджету, зведених бюджетів районів і бюджетів міст обласного значення цієї області (ч. 4 статті 5 Бюджетного кодексу). Зведений бюджет міста з районним поділом включає показники міського бюджету та бюджетів районів, що входять до його складу (ч. 5 статті 5 Бюджетного кодексу). Причому, якщо місту або району у місті адміністративно підпорядковані інші міста, селища чи села, то зведений бюджет міста або району у місті включає показники бюджетів цих міст, селищ та сіл.

У Бюджетному кодексі України до відповідних зведених бюджетів включаються також показники бюджетів об'єднань територіальних громад, що створюються згідно з законом.

Складання зведених бюджетів покладено на відповідні органи виконавчої влади. Зведені бюджети не мають правової форми, тобто вони не розробляються і не затвер-

Рис. 1.10. Структура зведеного бюджету України

Рис. 1.10. Структура зведеного бюджету України

|

джуються у формі закону, водночас їх значення досить вагоме, адже вони дають цілісну картину щодо грошових коштів, зосереджених в бюджетах. Суто статистичний характер показників зведених бюджетів дозволяє використовувати їх для проведення розрахунків щодо формування грошових ресурсів для забезпечення виконання функцій і завдань органами державної влади і місцевого самоврядування; визначення обсягу видатків, що підлягають фінансуванню з державного бюджету та місцевих бюджетів, аналізу та оцінки ефективності бюджетних витрат; визначення грошових потоків для встановлення обґрунтованості надання трансфертів.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 1446; Нарушение авторских прав?; Мы поможем в написании вашей работы!