КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Організаційні засади виконання Державного бюджету § 1.1. Казначейське обслуговування бюджетних коштів 1 страница

|

|

|

|

При виконанні державного бюджету і місцевих бюджетів застосовується казначейське обслуговування бюджетних коштів.

Державне казначейство України є урядовим органом державного управління, що діє у складі Міністерства фінансів України і йому підпорядковується.

Державне казначейство утримується за рахунок коштів Державного бюджету України. Державне казначейство та його територіальні органи мають самостійні кошториси, реєстраційні та інші бюджетні рахунки і в самому Держказначействі, і в установах банків.

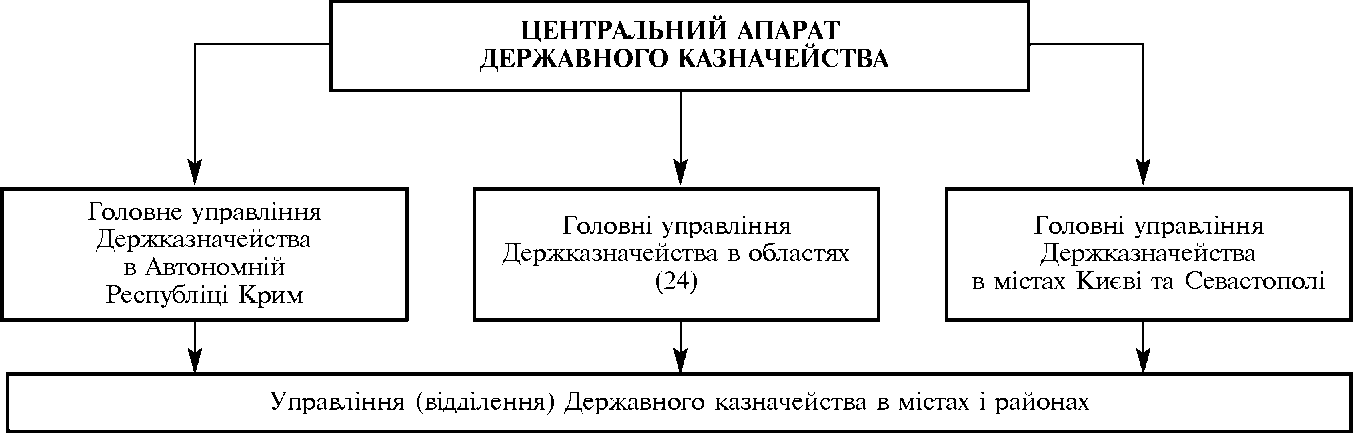

Казначейська система України має трирівневу структуру і складається з: а) Державного казначейства України, яке розташовується у столиці держави і представляє його центральний рівень;

б) Головних управлінь Державного казначейства (ГУДКУ) обласного значення, розміщених таким чином:

1 Головне управління — в Автономній Республіці Крим;

2 Головних управління — у містах Києві та Севастополі;

24 Головних управління функціонують в областях.

в) районних (міських, районних у містах) управлінь (відділень) Державного казначейства (УДК).

Трирівнева структура, максимально наближена до адміністративно-територіального поділу, дає змогу здійснювати казначейське обслуговування місцевих бюджетів відповідно до вимог Бюджетного кодексу (рис. 12.1). Це закономірний етап перебудови бюджетної сфери, в якому казначейству відведено важливу роль.

Рис. 12.1.Територіальна структура Державного казначейства України

Рис. 12.1.Територіальна структура Державного казначейства України

|

Казначейство у своїй діяльності керується Конституцією та законами України, актами Президента України і Кабінету Міністрів України, наказами Міністерства фінансів України та Положенням про Державне казначейство України, затвердженим постановою Кабінету Міністрів України від 21.12.2005 №1232.

Державне казначейство України очолює голова, який в установленому порядку призначається на посаду і звільняється з посади Кабінетом Міністрів України за поданням Міністра фінансів.

Голова Державного казначейства здійснює загальне його керівництво, несе персональну відповідальність за стан справ у сфері діяльності Держказначейства, визначає повноваження та розподіляє обов'язки між своїми заступниками. Він також затверджує структуру Державного казначейства та управлінь Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі, призначає на посади та звільняє з посад керівників територіальних органів Держказ- начейства.

Для погодженого вирішення завдань, що належать до компетенції Держказначейства, обговорення найважливіших питань його діяльності утворюється колегія в кількості 11 осіб — у складі голови Держказначейства (голова колегії), його заступників за посадою та інших керівних працівників. Склад колегії затверджується головою Державного казначейства. Рішення колегії втілюється у життя наказами Казначейства.

Управління Держказначейства (УДК) розташовано на всій території держави. Усі начальники казначейських управлінь звітують безпосередньо начальникові ГУДКУ. Кожне районне управління відповідає за здійснення касових операцій з виконання державного бюджету та обслуговує відповідні місцеві бюджети у своєму районі.

Відповідно до Положення про Державне казначейство України, основними завданнями Казначейства є:

1) забезпечення казначейського обслуговування державного та місцевих бюджетів на основі ведення єдиного казначейського рахунка, що передбачає:

- розрахунково-касове обслуговування розпорядників і одержувачів бюджетних коштів;

- контроль за здійсненням бюджетних повноважень при зарахуванні надходжень, прийнятті зобов'язань та проведенні платежів за цими зобов'язаннями;

- у межах своїх повноважень контроль за дотриманням учасниками бюджетного процесу бюджетного законодавства;

- ведення бухгалтерського обліку і складення звітності про виконання державного та місцевих бюджетів;

2) управління наявними фінансовими ресурсами, що ним обліковуються;

3) визначення механізму казначейського обслуговування державного та місцевих бюджетів, установлення єдиних правил бухгалтерського обліку і звітності про виконання державного та місцевих бюджетів, кошторисів розпорядників бюджетних коштів, визначення порядку і строків подання звітів про виконання кошторисів державних цільових фондів.

До основних функцій Казначейства можна віднести:

1) здійснення розрахунково-касового обслуговування розпорядників, одержувачів бюджетних коштів та інших клієнтів, операцій з коштами бюджетів, спільних з міжнародними фінансовими організаціями проектів через систему електронних платежів Національного банку;

2) управління наявними фінансовими ресурсами відповідно до чинного законодавства;

3) здійснення розподілу коштів між рівнями бюджетної системи;

4) ведення бази даних про зведену мережу розпорядників і одержувачів бюджетних коштів, розподіл показників зведених кошторисів та зведених планів асигнувань у розрізі розпорядників і одержувачів бюджетних коштів;

5) ведення бухгалтерського обліку та складання звітності щодо виконання державного та місцевих бюджетів;

6) здійснення контрольних функцій відповідно до законодавства.

Одним з ключових принципів організації казначейського обслуговування бюджетних коштів є принцип роботи єдиного казначейського рахунка.

З метою задоволення технічного процесу безперебійного та безпроблемного обслуговування бюджетів, позабюджетних фондів та інших клієнтів Національним банком за участю Державного казначейства була розроблена окрема модель обслуговування консолідованого кореспондентського рахунку в СЕП НБУ, яка остаточно сформувалась у 2004 році.

Функціонування єдиного казначейського рахунку як основного рахунку держави для проведення фінансових операцій та ефективного управління коштами державного та місцевих бюджетів через СЕП НБУ регламентується Положенням про єдиний казначейський рахунок, затверджене наказом Державного казначейства України від 26 червня 2002 року за №122.

Єдиний казначейський рахунок — це рахунок, відкритий Державному казначейству України в Національному банку України для обліку коштів та здійснення розрахунків у Системі електронних платежів Національного банку України.

ЄКР об'єднує систему рахунків, що діють в єдиному режимі та через які органи Державного казначейства проводять операції за доходами та видатками бюджетів усіх рівнів відповідно до Закону України про Державний бюджет України на відповідний рік. Це дає можливість Державному казначейству в режимі реального часу отримувати інформацію про рух та наявність коштів на ЄКР як результат здійснення операцій на всіх його бюджетних та не бюджетних рахунках.

Діючий у системі казначейства порядок відкриття та функціонування рахунків для обслуговування бюджетів, а також розпорядників та одержувачів бюджетних коштів дозволяє сконцентрувати бюджетні кошти держави на централізованому єдиному рахунку, проводити електронні міжбанківські розрахунки у децентралізованому режимі та відображати їх в обліковій системі казначейства на обласному рівні.

Державне казначейство використовує сьогодні 8-му ("4К") модель обслуговування кореспондентського рахунку, яка поєднала можливості СЕП і системи термінових переказів (СТП) коштів для управління ЄКР.

Завдяки коштам ЄКР здійснюється покриття тимчасових касових розривів місцевих бюджетів, Пенсійного фонду України та надання середньострокових позик місцевим бюджетам.

При цьому обсяги тимчасових касових розривів місцевих бюджетів, пов'язаних із забезпеченням захищених видатків загального фонду, в обов'язковому порядку покриваються Державним казначейством України в межах поточного бюджетного періоду, а тимчасові касові розриви Пенсійного фонду України, пов'язані з виплатою пенсій, — у межах фактичного дефіциту коштів на цю мету за рахунок коштів єдиного казначейського рахунку на договірних умовах без нарахування відсотків за користування цими коштами з обов'язковим їх поверненням до кінця поточного бюджетного періоду.

Запровадження ЄКР, на який зараховуються усі доходи, і з якого здійснюються всі наступні видатки бюджетів, дає змогу зосередити державні кошти на кореспондентському рахунку Державного казначейства. Наявність на центральному рівні інформації про стан та рух бюджетних коштів надає Міністерству фінансів та головним розпорядникам коштів широкі можливості для гнучкого маневрування фінансовими ресурсами держави та оперативного контролю за спрямуванням коштів. А відтак, володіти фінансовими важелями регулювання економічної ситуації в державі.

§ 1.2. Складання розпису Державного бюджету України

Розпис Державного бюджету України є одним з головних документів, що регламентують процес виконання бюджету.

Процедура його складання та виконання визначається Інструкцією про складання і виконання розпису Державного бюджету України, затвердженою наказом Міністерства фінансів №57 від 28 січня 2002 року (зі змінами та доповненнями).

Розпис Державного бюджету України на відповідний рік (далі — розпис) складається відповідно до бюджетних призначень, установлених законом «Про Державний бюджет України» та затверджується Міністерством фінансів в місячний строк з дня прийняття цього закону. До затвердження розпису Державного бюджету України Міністерством фінансів обов'язково затверджується тимчасовий розпис Державного бюджету на відповідний період.

Розпис Державного бюджету України має бути збалансованим та включати:

- розпис доходів державного бюджету (далі — розпис доходів), що поділяється на річний розпис доходів загального і спеціального фондів державного бюджету та помісячний розпис доходів загального фонду державного бюджету;

- розпис фінансування державного бюджету (далі — розпис фінансування), що поділяється на річний розпис фінансування загального і спеціального фондів державного бюджету та помісячний розпис фінансування загального фонду державного бюджету;

- розпис асигнувань державного бюджету (за винятком надання кредитів з державного бюджету), що поділяється на річний розпис асигнувань державного бюджету загального і спеціального фондів державного бюджету та помісячний розпис асигнувань загального фонду державного бюджету;

- розпис повернення кредитів до державного бюджету та надання кредитів з державного бюджету (далі — розпис кредитування), що поділяється на річний розпис повернення кредитів до державного бюджету та надання кредитів з державного бюджету, помісячний розпис повернення кредитів до загального фонду державного бюджету та надання кредитів із загального фонду державного бюджету;

- річний розпис витрат спеціального фонду державного бюджету з розподілом за видами надходжень; помісячний розпис спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків).

Річний розпис асигнувань державного бюджету (за винятком надання кредитів з державного бюджету) — це розпис асигнувань загального і спеціального фондів державного бюджету на рік в розрізі головних розпорядників коштів (далі — головних розпорядників) за програмною класифікацією видатків та кредитування і повною економічною класифікацією видатків бюджету без розподілу за періодами року.

Помісячний розпис асигнувань загального фонду державного бюджету (за винятком надання кредитів з державного бюджету) — це розпис асигнувань загального фонду державного бюджету на рік за місяцями в розрізі головних розпорядників за програмною класифікацією видатків і кредитування і скороченою економічною класифікацією видатків бюджету (вона включає: оплату праці працівників бюджетних установ (код 1110), нарахування на заробітну плату (код 1120), медикаменти та перев'язувальні матеріали (код 1132), продукти харчування (код 1133), оплату комунальних послуг та енергоносіїв (код 1160), дослідження і розробки, окремі заходи розвитку по реалізації державних (регіональних) програм (1171), окремі заходи по реалізації державних (регіональних) програм, не віднесені до заходів розвитку (1172), поточні трансферти населенню (код 1340). Решта економічних категорій видатків відображаються загальною сумою за кодом 5000 «Інші видатки»).

Річний розпис витрат спеціального фонду державного бюджету з розподілом за видами надходжень — це річний розпис витрат спеціального фонду (за кодами програмної класифікації видатків і кредитування, кодами економічної класифікації видатків, кодами класифікації кредитування та кодами класифікації фінансування за типом боргового зобов'язання) в розрізі доходів (за кодами класифікації доходів), фінансування (за кодами класифікації фінансування за типом боргового зобов'язання), повернення кредитів до спеціального фонду (за кодами програмної класифікації видатків і кредитування).

Помісячний розпис спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних витрат) — це помісячний розпис витрат спеціального фонду (за кодами програмної класифікації видатків і кредитування, кодами скороченої економічної класифікації видатків, кодами класифікації кредитування та кодами класифікації фінансування за типом боргового зобов'язання) в розрізі доходів (за кодами класифікації доходів), фінансування (за кодами класифікації фінансування за типом боргового зобов'язання), повернення «кредитів до спеціального фонду (за кодами програмної класифікації видатків і кредитування і кодами класифікації кредитування). Розпис складається без помісячного розподілу власних надходжень бюджетних установ та відповідних витрат.

Розпис складається відповідно з бюджетними призначеннями, встановленими у законі про Державний бюджет України, і затверджується Міністром фінансів України в місячний термін з дня набрання чинності цього закону. Якщо розпис на наступний рік не затверджено в установлений законодавством термін, то в обов'язковому порядку складається тимчасовий розпис на відповідний період наступного року. Оригінал затвердженої розпису державного бюджету передається на паперових та електронних носіях Державному казначейству України, одна копія передається Комітету Верховної Ради України з питань бюджету, інша — залишається в Управлінні організації бюджетного процесу Мінфіну.

Процедура складання розпису починається з підготовки розпису доходів і розпису фінансування та повернення кредитів до державного бюджету, які розробляють структурні підрозділи Міністерства фінансів України, що відповідають за ці питання за участю інших підрозділів Міністерства фінансів та головних розпорядників коштів. За основу розрахунків прогнозних обсягів доходів бюджету на наступний рік використовуються Основні прогнозні макропоказники економічного і соціального розвитку на наступний рік, оцінка стану виконання бюджету як за попередні роки, так і поточного року. Перш за все прогноз доходів проводиться на базі діючого податкового законодавства з урахуванням змін у ньому, що закінчують свою дію 31 грудня поточного року, або вступають у дію з 1 січня наступного року.

На основі складених розпису доходів і розпису фінансування та повернення кредитів управління Міністерства фінансів, яке відповідає за організацію бюджетного процесу, розраховує граничні помісячні обсяги асигнувань та надання кредитів із загального фонду державного бюджету за відповідними структурними підрозділами Міністерства фінансів і подає їх разом з роз'ясненнями структурним підрозділам Міністерства фінансів, які, в свою чергу, керуючись цими роз'ясненнями, визначають головним розпорядникам помісячні обсяги асигнувань загального фонду в розрізі бюджетних програм або в цілому головному розпоряднику за тими бюджетними програмами, які входять до компетенції відповідного структурного підрозділу, і разом з лімітними довідками про бюджетні асигнування надають їх управлінню, що відповідає за організацію бюджетного процесу і зводить отримані помісячні обсяги асигнувань загального фонду, складає узагальнену лімітну довідку за кожним головним розпорядником з визначенням помісячних обсягів асигнувань головному розпоряднику в цілому та доводить усі лімітні довідки кожному головному розпоряднику. У разі необхідності структурні підрозділи Міністерства фінансів надають головним розпорядникам додаткові матеріали разом з відповідними роз'ясненнями.

Головні розпорядники за участю розпорядників нижчого рівня згідно з отриманими лімітними довідками уточнюють проекти кошторисів, складають проекти планів асигнувань (за винятком надання кредитів з бюджету) загального фонду бюджету, планів надання кредитів із загального фонду бюджету, планів спеціального фонду бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків), а для вищих навчальних закладів та наукових установ — помісячних планів використання бюджетних коштів та подають відповідним структурним підрозділам Міністерства фінансів зведені проекти цих документів для перевірки їх відповідності показникам лімітних довідок. Вказані структурні підрозділи відстежують підготовку головними розпорядниками матеріалів до розпису, забезпечують своєчасне подання головними розпорядниками цих матеріалів Міністерству фінансів, аналізують зазначені матеріали, вносять до них у разі необхідності корективи і подають Управлінню організації бюджетного процесу Міністерства фінансів свої пропозиції щодо включення їх до розпису, яке зводить отримані від структурних підрозділів матеріали, вносить у разі необхідності корективи і подає розпис на затвердження Міністру фінансів.

Один примірник оригіналу затвердженого розпису передається на паперових та електронних носіях Державному казначейству України, другий примірник оригіналу залишається в Департаменті державного бюджету Мінфіну, а копія розпису передається Комітету Верховної Ради України з питань бюджету.

Помісячний розподіл повернення кредитів до загального та спеціального фондів до затвердженого розпису державного бюджету надається Державному казначейству України у розрізі областей.

Помісячний розподіл міжбюджетних трансфертів за кодами бюджетів за відповідними місцевими бюджетами до затвердженого розпису державного бюджету надається Державному казначейству України (на паперових та електронних носіях), Міністерству фінансів Автономної Республіки Крим, фінансовим управлінням обласних (Київської та Севастопольської міських) державних адміністрацій.

Після затвердження розпису Державне казначейство України протягом трьох робочих днів доводить головним розпорядникам витяг із розпису, що є підставою для затвердження в установленому порядку кошторисів, планів асигнувань (за винятком надання кредитів з бюджету) загального фонду бюджету, планів надання кредитів із загального фонду бюджету, планів спеціального фонду бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків), планів використання бюджетних коштів та помісячних планів використання бюджетних коштів для вищих навчальних закладів та наукових установ.

Внесення змін до розпису допускається у разі:

- необхідності перерозподілу видатків за економічною та програмною класифікацією;

- прийняття нормативного акта про передачу повноважень на виконання функцій або надання послуг, на які затверджено бюджетне призначення, від одного головного розпорядника іншому;

- прийняття рішення про розподіл нерозподілених бюджетних асигнувань між головними розпорядниками;

- необхідності внесення змін до розпису доходів, до розпису фінансування або до розпису кредитування;

- внесення змін до закону про Державний бюджет України.

Внесення змін до розпису за загальним і спеціальним фондами державного бюджету передбачає затвердження довідок про внесення змін до кошторисів, планів асигнувань (за винятком надання кредитів із бюджету) загального фонду бюджету, планів надання кредитів із загального фонду бюджету та планів спеціального фонду бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків у встановленому порядку).

Відповідні структурні підрозділи Міністерство фінансів за обґрунтованим поданням головних розпорядників, доручень Кабінету Міністрів України або на підставі нормативних актів за дві години до кінця робочого дня не пізніше 20-го числа поточного місяця подають управлінню, що відповідає за організацію бюджетного процесу Міністерства фінансів, пропозиції про внесення змін до розпису для перевірки та візування. При цьому до довідки додаються обґрунтовані пропозиції щодо доцільності внесення запропонованих головним розпорядником змін, а також інформація про виділені кошти за відповідними бюджетними програмами згідно зі звітністю Державного казначейства України.

У винятковому випадку за обґрунтованим поданням головного розпорядника може бути здійснено перерозподіл його бюджетних призначень за бюджетними програмами в межах їх загального обсягу за погодженням з Комітетом Верховної Ради з питань бюджету. В разі виникнення такої необхідності головний розпорядник подає до відповідного структурного підрозділу Міністерства фінансів лист з обґрунтованими пропозиціями щодо внесення змін до розпису, який детально аналізує обґрунтування головного розпорядника та в разі прийняття рішення щодо доцільності внесення запропонованих ним змін готує листа Комітету Верховної Ради з питань бюджету з проханням погодити пропозицію головного розпорядника щодо перерозподілу його бюджетних призначень у межах їх загального обсягу. В разі отримання дозволу Комітету Верховної Ради з питань бюджету відповідний структурний підрозділ Міністерства фінансів готує довідку про внесення змін до розпису в загальному порядку.

Зміни до помісячного розпису повинні:

- не порушувати загальний обсяг асигнувань загального або спеціального фонду державного бюджету на місяць, якого стосуються такі зміни, тобто бути збалансованими за місяцями;

- не змінювати загальний обсяг показників загального або спеціального фонду державного бюджету на рік, крім випадку внесення змін до закону про Державний бюджет України;

- враховувати фактично виділені асигнування за попередній період (при внесенні змін до розпису асигнувань та розпису кредитування), фактичні надходження коштів за період з початку року;

- проводитися переважно за відсутності зареєстрованої в органах Держказначейства, на момент внесення змін до розпису асигнувань, кредиторської заборгованості затим кодом економічної класифікації видатків, за яким передбачається зменшення асигнувань;

- не суперечити вимогам закону про Державний бюджет України та інших нормативно-правових актів;

- вноситися на поточний та наступні бюджетні періоди. Після затвердження довідки про внесення змін до розпису відповідні структурні підрозділи Мінфіну подають оригінал та три її копії в управління, що відповідає за організацію бюджетного процесу, для реєстрації за номером та датою, яка закінчується за годину до кінця робочого дня. За п'ять робочих днів до закінчення місяця (звітного періоду) довідки про внесення змін не реєструються. При цьому як виняток при необхідності проведення термінового перерозподілу асигнувань загального фонду державного бюджету за наявності письмового доручення першого заступника або заступника міністра фінансів довідки реєструються до кінця місяця.

Після реєстрації вони заносяться до реєстру, який складається в двох примірниках. Один примірник реєстру разом з оригіналами та копіями довідок передається Державному казначейству України (довідки передаються на паперових і електронних носіях), другий примірник з копіями довідок залишається в управлінні Мінфіну, що відповідає за організацію бюджетного процесу, а один примірник копій довідок залишається у відповідному структурному підрозділі Мінфіну. Одночасно Державному казначейству передається перелік нових бюджетних програм (на електронних носіях).

Копія довідки про внесення змін до розпису у частині міжбюджетних трансфертів разом із розподілом за кодами відповідних бюджетів Міністерством фінансів України надається Міністерству фінансів Автономної Республіки Крим, фінансовим управлінням обласних (Київської та Севастопольської міських) державних адміністрацій.

Управління Мінфіну, що відповідає за організацію бюджетного процесу, надсилає Державному казначейству України зміни до розпису на електронних носіях для звірки за відповідний період (тиждень, місяць) в останній робочий день тижня та до 29-го числа кожного місяця.

Зміни до розпису:

- підписуються начальником управління, що відповідає за організацію бюджетного процесу і начальником відповідного структурного підрозділу Міністерства фінансів або особами, що виконують їхні обов'язки;

- затверджуються заступниками Міністра фінансів;

- реєструються за номером та датою;

- доводяться до Державного казначейства України.

Якщо з об'єктивних причин виникає необхідність анулювання довідки про внесення змін до розпису, то відповідний структурний підрозділ Мінфіну у дводенний термін після отримання оригіналу довідки із Державного казначейства України готує доповідну записку на ім'я першого заступника міністра або заступника міністра, який затверджував довідку, і візує її в управлінні Мінфіну, що відповідає за організацію бюджетного процесу. Після погодження із першим заступником міністра або заступником міністра доповідна записка передається до відповідного управління для анулювання, а її копія — до Державного казначейства України.

У разі виникнення необхідності внесення змін до вже затверджених та взятих на облік Державним казначейством України довідок у зв'язку з допущеними технічними помилками затверджується нова довідка, де вказуються реквізити тієї довідки, у якій були допущені технічні помилки.

Державне казначейство здійснює реєстрацію довідок та облік змін до розпису і надсилає їх копії головному розпоряднику, що є підставою для затвердження довідок про внесення змін до кошторисів та планів асигнувань (за винятком надання кредитів із бюджету) загального фонду бюджету, планів надання кредитів із загального фонду бюджету, планів спеціального фонду бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків), а для наукових установ та вищих навчальних закладів — до плану використання бюджетних коштів та помісячного плану використання бюджетних коштів.

Головні розпорядники в триденний термін подають Державному казначейству України довідки про внесені зміни до зведених кошторисів та планів асигнувань (за винятком надання кредитів із бюджету) загального фонду бюджету, зведених планів надання кредитів із загального фонду бюджету, зведених планів спеціального фонду бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків), а головні розпорядники, в мережі яких є наукові установи і навчальні заклади, — змінені зведені плани використання бюджетних коштів та зведені помісячні плани використання бюджетних коштів у розрізі розпорядників нижчого рівня. Головні розпорядники коштів доводять відповідні зміни до розпорядників нижчого рівня, які, в свою чергу, вносять зміни до кошторису та плану асигнувань (за винятком надання кредитів з бюджету) загального фонду бюджету, планів надання кредитів із загального фонду бюджету, планів спеціального фонду бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків), а наукові установи та вищі навчальні заклади — до плану використання бюджетних коштів та помісячного плану використання бюджетних коштів.

Витрати спеціального фонду державного бюджету мають постійне бюджетне призначення, яке дає право проводити їх виключно в межах і за рахунок відповідних надходжень до спеціального фонду згідно з законодавством, якщо законом про Державний бюджет не встановлено інше.

Протягом року розпорядники вносять зміни до спеціального фонду кошторису за власними надходженнями на підставі довідок установленої форми, які візуються керівниками установ, що затвердили кошторис, без унесення відповідних змін до розпису за спеціальним фондом. Одночасно вищі навчальні заклади та наукові установи вносять зміни до затверджених планів використання бюджетних коштів. Органи Державного казначейства України ведуть окремий облік таких змін, проводять видатки з урахуванням унесених змін без внесення змін до розпису та відображають у звітності про виконання бюджету планові показники за спеціальним фондом з урахуванням унесених змін до кошторисів.

Внесення змін до розпису за спеціальним фондом за іншими надходженнями здійснюється в загальному порядку, за яким після внесення відповідних змін до розпису складаються довідки про внесення змін до кошторису. Якщо інші надходження спеціального фонду державного бюджету фактично перевищили обсяги, враховані при затвердженні державного бюджету, то Міністерство фінансів за поданням головних розпорядників збільшує планові показники за спеціальним фондом шляхом внесення змін до розпису. Для цього головний розпорядник повинен надати Міністерству фінансів детальні обґрунтовані розрахунки та належні пояснення необхідності внесення змін до розпису.

За наявності на рахунку головного розпорядника залишків коштів на початок року, які можуть бути використані для здійснення видатків, передбачених розписом на поточний рік, та у разі, коли загальна сума інших надходжень спеціального фонду, які надійшли до цього фонду на відповідну мету, не перевищує передбаченої розписом на відповідний період, зміни до розпису не вносяться.

У разі перевищення показників розпису спеціального фонду за окремим видом надходжень в межах загального обсягу надходжень, які надійшли на відповідну мету, зміни до розпису не вносяться.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 637; Нарушение авторских прав?; Мы поможем в написании вашей работы!