КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Информационный обмен, связанный с аналитической работой

|

|

|

|

Бенчмаркинг

Анализ полей бизнеса

Это исследование воздействия рыночных стратегий на прибыль для данного предприятия или для отдельных полей бизнеса, или видов деятельности на базе информации о более чем 2000 предприятий, содержащейся в базах данных специализированных фирм. Учитывается взаимовлияние специфической внешней среды данного вида бизнеса и внутренней ситуации на предприятии. В качестве обобщающих показателей используются ROI и денежные потоки - Cash-balance.

Одним из условий выживаемости предприятия, что особенно актуально для нынешних российских условий, является достижение мирового уровня рыночной привлекательности продукции или услуг. Здесь имеется в виду совокупная оценка свойств продукции, связанных с ней услуг, а также процессов на самом предприятии. Целью анализа является выявление лучшего в отрасли или на данном поле бизнеса продукта или предприятия, выявление и оценка уровня собственного отставания или опережения. Сравниваются также производственные, управленческие и иные функции. На основании анализа вырабатываются меры по устранению отставания или закреплению успехов.

Аналитическая работа на предприятии осуществляется специальной группой. Она может быть автономной или включённой в какое-либо подразделение. В последнее время создаются подразделения контроллинга, в чьи функции в качестве основной включается эта деятельность. В отдельных, особо сложных ситуациях пользуются

услугами консультантов. На малых предприятиях эта работа может быть возложена на одного из заместителей руководителя или эксперта.

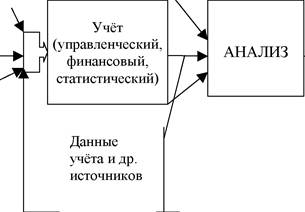

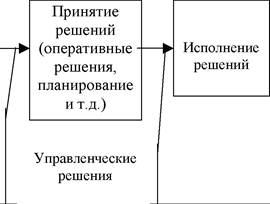

Для уяснения функций ИАС необходимо изучить информационный обмен, связанный с аналитической работой. В общей постановке анализ основан на переработке информации, которую аналитики должны где-то получить, и выдаче информации заинтересованным лицам или организационным единицам. Место аналитического процесса в цепочке других, связанных с управлением процессов показано на рис. 4.1.

|

|

| Результаты анализа (проекты планов, прогнозы, проекты решений) |

Рис. 4.1. Место анализа в цепочке принятия управленческих решений.

Источники информации для анализа делятся на внутренние и внешние.

К внутренним источникам относятся:

- бухгалтерский учёт, включая аналитический и складской;

- статистический учёт,

- управленческий учёт;

- деловая переписка;

- материалы различных исследований и обследований, выполненных на предприятии

- текущая документация, в том числе материалы ревизий и аудиторских проверок и т.д.;

- зафиксированные данные опросов;

- устная информация;

- информация из баз данных, эксплуатирующихся на предприятии ЭИС и автономных автоматизированных рабочих мест (АРМ).

Из перечисленных видов учёта бухгалтерский и статистический относятся к обязательным видам учёта.

К внешним источникам информации относятся:

- установочная информация из государственных органов и

вышестоящих организаций (для зависимых предприятий) это

правовые и руководящие документы, инструкции и т.д., определяющая условия функционирования;

- информация из специализированных информационных организаций и их информационных хранилищ, к ним относятся различные фонды, финансовые и биржевые и т.д.;

- библиотечные фонды и информационные хранилища;

- средства массовой и специализированной информации;

- глобальные информационные ресурсы, например сеть Internet и другие;

- данные деловой разведки и прочие возможные источники информации.

С другой стороны служба анализа выдаёт информацию заинтересованным потребителям. Основной потребитель её - лица, принимающие решения (ЛПР). На предприятии потребителями её являются также службы управления предприятием. К ним относятся:

- бухгалтерская и финансовая служба;

- служба контроллинга или другие её подразделения, если аналитики входят в её состав;

- маркетинговое подразделение;

- служба логистики;

- технологические и производственные;

- информационная и PR;

- другие заинтересованные структуры и лица.

На предприятии должен быть установлен порядок доступа к такой информации по причине её особой ценности и подчас конфиденциальности.

Форма представления информации

Информация для ЛПР и смежных служб может представляться на бумажных носителях в виде:

- аналитических записок;

- отчётов;

- предложений, справок и т.д.

Виды и формы документов должны соответствовать российским и международным стандартам документооборота. Это не означает, что исключаются какие-либо иные формы.

Аналитические материалы и другие данные для обоснования и принятия решений представляются и на других видах носителей. Формируются в ИАС и ИЭИС в виде тех же документов в качестве электронной копии или специально сформированных информационных массивов, которые изготовляются с учётом рекомендаций инженерной психологии, обеспечивают потребителей сжатой, доходчивой информацией с использованием всех имеющихся на предприятии средств, в том числе и мультимедийных.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 757; Нарушение авторских прав?; Мы поможем в написании вашей работы!