КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кругообіг реальних інвестицій

|

|

|

|

Вступ

Тема 4. ІНВЕСТИЦІЇ В ЗАСОБИ ВИРОБНИЦТВА

4.1. Суть та зміст реального інвестування.

4.2. Кругообіг реальних інвестицій.

4.3. Стандарти оцінки вартості об'єктів реальних інвестицій.

4.4. Методи оцінки об'єктів реальних інвестицій

4.5. Оцінка вартості основних об'єктів реальних інвестицій.

Проблематика. В сучасних умовах одним із найпоширеніших видів інвестицій є фінансові інвестиції, або інвестування у фінансові інструменти, серед яких переважають цінні папери. Тому вивчення даної теми є не лише планове, але й надзвичайно актуальне.

Взаємозв’язок з іншими темами навчальної дисципліни. Тема: “Фінансові інвестиції” є однією з ключових тем при вивченні навчальної дисципліни “Інвестування” і тісно пов’язана з усіма темами дисципліни.

Взаємозв’язок з іншими навчальними дисциплінами. Можна прослідкувати також взаємозв’язок даної теми з іншими навчальними дисциплінами: “Фінанси”, “Державне регулювання фінансового ринку”, “Мікроекономіка”, “Банківська справа” та іншими, які вивчають цінні папери, фондовий ринок та зміну вартості цінних паперів у часі.

Метою лекції є сприяння вивченню та засвоєнню студентами видів цінних паперів, сутності ринку цінних паперів та навчити студентів здійснювати аналіз та оцінка ефективності фінансових інвестицій.

Головними завданнями даної лекції є:

- розкрити суть та форми фінансових інвестицій;

- охарактеризувати ринок цінних паперів та його учасників;

- навчитися аналізувати та оцінювати ефективності фінансових інвестицій;

- розкрити порядок формування портфеля цінних паперів.

Основна література:

1. Закон України "Про інвестиційну діяльність" від 18 вересня 1991 р.

2. Международные стандарты оценки (МСО 2005). 7-е изд. / Пер. с англ. И. Артеменкова, Н. Павлова. М.: Российское общество оценщиков, 2005 г.

3. Вовчак О. Д. Інвестування [Текст]: навч. посіб. / О. Д. Вовчак. - Львів: Новий Світ-2000, 2008. - 543 с. - Термінол. слов.: с. 520-536.

4. Дука А.П. Теорія та практика інвестиційної діяльності. Інвестування: Навчальний посібник. — К.: Каравела, 2012. — 432 с.

5. Інвестування [Текст]: підручник / В. М. Гриньова [и др.]. - К.: Знання, 2008. - 458 с.

6. Майорова Т. В. Інвестиційна діяльність: підруч. [для студ. вищ. навч. закл.] / Т. В. Майорова]; - К.: Центр учбової літератури, 2009. - 472 с.

7. Мойсеєнко І. П. Інвестування. – К.: Знання, 2006. – 490 с.

8. Сазонець І. Л., Федорова В. А. Інвестування. Підручник. – К.: Центр учбової літератури, 2011. – 312 с.

9. Щукін Б. М. Інвестування: Курс лекцій. – К.: МАУП, 2004. – 216 с.

4.1. Суть та зміст реального інвестування

Економічні ресурси, які направляються на збільшення реального капіталу суспільства (розширення або модернізацію виробничого процесу) називають реальними інвестиціями.

Реальні інвестиції - це вкладання коштів в реальний (основний та оборотний) капітал, спрямоване на приріст виробничих фондів та матеріально-технічних запасів.

Рис. 4.1. Складові елементи реальних інвестицій

Водночас основні елементи формують такі форми реальних інвестицій:

- капітальне інвестування (капітальні вкладення) – це вкладення капіталу у відтворення основних засобів у всіх сферах діяльності і суб'єктів економіки. До капітального інвестування відносять: нове будівництво (включаючи і житлове); реконструкцію діючих основних засобів; їх модернізацію; оновлення окремих видів обладнання; придбання цілісних майнових комплексів; придбання машин, обладнання та інших основних засобів.

- інноваційні інвестиції (інновації) - вкладення капіталу в нематеріальні активи з метою впровадження досягнень науково-технічного прогресу в діяльність суб'єктів господарювання;

- інвестиції в матеріальні оборотні активи - це вкладення капіталу в приріст запасів матеріальних оборотних активів підприємства з метою забезпечення необхідної пропорційності в розвитку основних та оборотних активів підприємства.

Реальні інвестиції називають ще підприємницькими або економічними, оскільки вони спрямовані на створення виробничих потужностей, збільшення обсягів виробництва й реалізації продукції, підвищення її якості, впровадження нових технологій, передової техніки, постійне зростання ринкової вартості підприємства тощо. Вони є головною формою реалізації загальної економічної стратегії розвитку підприємства.

Реальні інвестиції становлять основу інвестування держави.

В ринковій економіці розрізняють валові та чисті реальні інвестиції.

Валові реальні інвестиції (ВІ) – це загальний обсяг інвестиційних коштів за певний період, які використані для заміщення спожитих засобів виробництва у формі амортизації (АВ) або направлені на розширення основних засобів за рахунок коштів фонду нагромадження (ФН):

ВІ =АВ + ФН.

Чисті реальні інвестиції (ЧІ) – характеризуються додатковими інвестиціями, здійснюваними за рахунок коштів фонду нагромадження. Їх ще називають інвестиціями розширення (ЧІ=ВІ-АВ; ЧІ=ФН). Тобто чисті реальні інвестиції – це ті інвестиції, які направляються на збільшення основного капіталу та утворення нових основних та частини оборотних фондів як виробничого, так і не виробничого призначення.

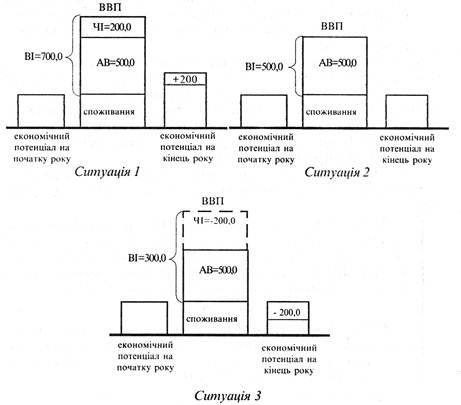

Динаміка показників чистих та валових інвестицій відображає характер економічного розвитку держави або підприємства, тобто вони служать важливою характеристикою їх економічного розвитку і дають можливість залучати велику кількість інвесторів. Співвідношення між ВІ і АВ дає можливість визначити стан розвитку економіки, а саме - знаходиться економіка на стадії піднесення, застою чи спаду.

Розглянемо такі три можливі ситуації, характерні для розвитку економіки на макрорівні (рис. 6.2).

Ситуація 1. Якщо ВІ перевищують АВ, то економіка знаходиться на стадії піднесення, тобто розвивається. Суб'єкти господарювання забезпечують розширене відтворення основних засобів і зростання економічної бази формування прибутку. Наприклад, у процесі виробництва ВВП в поточному році економіка спожила засобів виробництв (нараховано амортизації) на суму 500 млрд. грн. а виробила інвестиційних товарів (засобів виробництва) на суму 700 млрд. грн. Звідси, економіка збільшила свій початковий капітал на 200 млрд. грн. ВІ становлять 700 млрд. грн., а ЧІ - 200 млрд. грн.

Рис. 4.2. Співвідношення між валовими і чистими інвестиціями у структурі ВВП

Ситуація 2. ВІ відповідають АВ, тобто спожитим засобам виробництва при створенні ВВП в поточному році. В даному випадку в економіці виробляється стільки інвестиційних товарів, скільки їх необхідно для заміни спожитих засобів виробництва, а саме АВ=500,0 млрд. грн. ЧІ=0, а виробничі потужності не розширюються. Такий стан характеризує застій економіки.

Ситуація 3. Якщо ВІ менші за АВ, то в економіці за рік споживається більше засобів виробництва, ніж виробляється інвестиційних товарів. Така ситуація характеризує спад економіки, а ЧІ будуть мати від'ємне значення.

Такий процес в економіці називається деінвестуванням (скороченням інвестицій). Це призводить до того, що в кінці року обсяг капіталу стає меншим, ніж на початку. Наприклад: у поточному році було спожито засобів виробництва на 700 млрд. грн., а вироблено інвестиційних товарів на 300 млрд. грн. Звідси: ВІ = 300 млрд. грн., АВ =700 млрд. грн., ЧІ = -400 млрд. грн.

Аналогічні ситуації можна перенести і на мікрорівень економіки, замінивши обсяг створеного ВВП (ВНП) обсягом реалізації продукції (робіт, послуг).

Реальні інвестиції можуть мати вигляд нетто-інвестицій, або початкових інвестицій, які здійснюються на основі проекту або при купівлі підприємства (фірми), та реінвестицій (знову вивільнені інвестиційні ресурси, які використовуються на придбання нових засобів виробництва). Нетто-інвестиції разом із реінвестиціями утворюють брутто-інвестиції.

Поділяють реальні інвестиції і на:

– інвестиції у "зовнішні умови" – найбільш вигідне вкладання вільних коштів в сторонні виробничі та інші структури;

– інвестиції у власну діяльність – вкладання капіталу у підвищення конкурентного статусу підприємства як за рахунок внутрішніх, так і за рахунок зовнішніх джерел фінансування.

Оскільки останній тип визначається як зовнішніми, так і внутрішніми факторами, то інвестиційна діяльність підприємства повинна бути направлена з одного боку, на посилення позитивного впливу зовнішніх умов на діяльність підприємств, з іншого - на вдосконалення виробничого потенціалу власного підприємства. Інвестиції у "зовнішні умови" здійснюються, зазвичай, у вигляді участі на паях підприємства в спільних проектах.

Інвестиції внутрішнього характеру мають за мету розвиток стратегічного потенціалу за рахунок приросту тих чи інших ресурсів (технічних, технологічних, інтелектуальних тощо) та утворення необхідних товарно-матеріальних запасів.

Значну частину реальних інвестицій становлять капітальні інвестиції, під якими, відповідно до Податкового кодексу України, слід розуміти господарські операції, що передбачають придбання будинків, споруд, інших об'єктів нерухомої власності, інших основних засобів і нематеріальних активів, що підлягають амортизації.

Своєю чергою, за Національним стандартом № 3 "Оцінка цілісних майнових комплексів", капітальні інвестиції - це інвестиції, що спрямовуються у будівництво, виготовлення, реконструкцію, модернізацію, придбання, створення необоротних активів (у т. ч. необоротні матеріальні активи, призначені для заміни діючих, і устаткування для здійснення монтажу), а також авансові платежі для фінансування капітального будівництва. Структурукапітальних інвестицій наведено в табл. 4.1.

Інвестиції в основний капітал за видами основних засобів поділяють на інвестиції у:

– житлові будівлі;

– будівлі (крім житлових) і споруди;

– машини, обладнання, інструмент, інвентар, у тому числі: електричне та електронне устаткування;

– транспортні засоби тощо.

Основою капітальних інвестицій є капітальні вкладення - це витрати на будівництво нових, розширення, реконструкцію та технічне переобладнання наявних основних фондів виробничого та невиробничого призначення.

Витрати на капітальний ремонт будівель, споруд та інших видів основних фондів до капітальних вкладень не зараховують, отже ці витрати до інвестиційних віднести не можна. До капітальних вкладень належать лише капітальні видатки у частині капітального будівництва та реконструкції чи реставрації.

Таблиця 4.1

Структура капітальних інвестицій

| Капітальні інвестиції, у тому числі: |

| 1) інвестиції в основний капітал (капітальні вкладення) з них у: – капітальне будівництво, у тому числі витрати на здійснення будівельних та монтажних робіт; – придбання машин та обладнання (без здійснення будівництва); – придбання машин та обладнання, які були в користуванні в інших організаціях; – здійснення робіт із монтажу обладнання; – інші необоротні матеріальні активи, у тому числі на придбання земельних ділянок |

| 2) витрати, пов'язані з поліпшенням об'єкта (капітальний ремонт) з них: – будівель і споруд; – обладнання |

| 3) інвестиції в нематеріальні активи з них: – витрати на придбання (створення) засобів програмного забезпечення; – витрати, пов'язані з придбанням інших нематеріальних активів |

| 4) витрати на формування основного стада |

| 5) капітальні інвестиції на придбання будівель, споруд, їх окремих частин (в т. ч. квартир) та об'єктів незавершеного будівництва |

Капітальні вкладення поділяють на:

– державні капітальні вкладення - інвестиції, спрямовані на створення і відновлення основних фондів, джерелом фінансування яких є кошти державного бюджету, державних підприємств та організацій, а також місцевих бюджетів;

– недержавні капітальні вкладення - інвестиції, що фінансуються за рахунок коштів інвесторів із недержавними формами власності, а саме:

– власних фінансових ресурсів інвестора (прибуток, амортизаційні відрахування, відшкодування збитків від аварій, стихійного лиха, грошові нагромадження та заощадження громадян, юридичних осіб тощо);

– позичкових фінансових коштів інвестора;

– залучених фінансових коштів інвестора (кошти, одержані від продажу акцій, облігацій, пайові та інші внески громадян і юридичних осіб);

– безоплатних та благодійних внесків, пожертвувань організацій, підприємств і громадян;

– коштів іноземних інвесторів (іноземні інвестиції, як прямі, так і портфельні, капітальні трансферти, кредити).

– капітальні трансферти - інвестування капітальних вкладень шляхом переведення іноземної валюти в Україну та передавання права володіння іноземними цінними паперами;

– змішані капітальні вкладення - інвестиції, спрямовані на створення і відновлення основних фондів, у загальному обсязі яких є частка державних коштів.

Загальна сума усіх згаданих вище реальних інвестицій має вигляд сукупних реальних інвестицій, об'єктами яких є:

– об'єкти виробничого призначення - об'єкти, які після завершення будівництва будуть функціонувати у сфері матеріального виробництва: промисловості, с/г, водному та лісовому господарствах, на транспорті та у зв'язку, у будівництві та громадському харчуванні, матеріально-технічному забезпеченні та у збуті;

– об'єкти невиробничого призначення: об'єкти житлового та комунального господарства, заклади охорони здоров'я, фізкультури, соціального забезпечення, освіти, культури, мистецтва, а також науково-дослідні та інші організації, пов'язані з розвитком науки;

– будови - це сукупність будівель та споруд (об'єктів), будівництво, розширення яких здійснюється, зазвичай, за єдиною проектно-кошторисною документацією зі зведеним кошторисним розрахунком вартості будівництва, на які у встановленому порядку затверджується титул будови;

– черги будівництва - частини будови, визначені проектом (робочим проектом), що забезпечують випуск продукції або надають послуги, можуть складатися з одного або декількох пускових комплексів;

– пускові комплекси – сукупність об'єктів основного, підсобного та обслуговуючого призначення, енергетичного, транспортного і складського господарства, зв'язку, інженерних комунікацій, охорони навколишнього середовища, благоустрій, що забезпечують випуск продукції або надання послуг, передбачених проектом для певного пускового комплексу;

– об'єкти будівництва - окремі будівлі або споруди, на будівництво, реконструкцію або розширення яких повинен бути складений окремий кошторис і проект;

– нове будівництво - будівництво комплексу об'єктів основного, підсобного та обслуговуючого призначення новостворюваних підприємств, будівель, споруд, а також філій і окремих виробництв, які після введення в експлуатацію будуть перебувати на самостійному балансі, яке здійснюється на нових майданчиках з метою створення нової виробничої потужності;

– розширення діючих підприємств - будівництво додаткових виробництв на діючому підприємстві (споруді), а також будівництво нових та розширення існуючих окремих цехів та об'єктів основного, підсобного й обслуговуючого призначення на території діючих підприємств або на площах, що до них прилягають, з метою створення додаткових або нових виробничих потужностей, які після введення в експлуатацію не будуть перебувати на окремому балансі;

– реконструкція діючих підприємств - переобладнання діючих цехів та об'єктів основного, підсобного призначення, зазвичай, без розширення існуючих будівель і споруд основного призначення, пов'язане з удосконаленням виробництва та підвищенням його техніко-економічного рівня на основі досягнень НТП та здійснюване загалом з метою збільшення виробничих потужностей, поліпшення якості та для зміни номенклатури продукції, насамперед, без збільшення численності працівників при одночасному поліпшенні умов їх праці та охорони навколишнього середовища;

– технічне переозброєння діючих підприємств - це комплекс заходів щодо підвищення техніко-економічного рівня окремих виробництв, цехів та дільниць на основі впровадження передової техніки та технології, механізації й автоматизації виробництва, модернізації та заміни застарілого і фізично зношеного устаткування новим, більш продуктивним, а також щодо удосконалення загальнозаводського господарства та допоміжних служб.

Капітальні інвестиції класифікують за різними ознаками: за формами власності, призначенням, галузевою та територіальною диверсифікацією, формами відтворення, складом витрат, способом будівництва, джерелами фінансування. Залежно від цих ознак розрізняють: галузеву; територіальну; відтворювальну; технологічну та інші види структур капітальних інвестицій.

Галузева структура характеризує співвідношення капітальних інвестицій за галузями національної економіки та видами діяльності. Найбільша їх частина скеровується на створення засобів виробничого призначення (близько 90%) і лише близько 10% - засобів невиробничого призначення.

Територіальна структура характеризує розподіл інвестицій стосовно регіонів, окремих територій, міст тощо.

Технологічна структура характеризує співвідношення капітальних інвестицій за такими елементами (видами) витрат:

- витрати на будівельно-монтажні роботи всіх видів (будівництво будинків і споруд, освоєння, підготовка та планування території забудови, монтаж технологічного, операційного та інших видів обладнання);

- витрати на придбання різних видів технологічного та енергетичного обладнання, що потребує або не потребує монтажу, передбаченого в кошторисах на будівництво;

- витрати на придбання обладнання, машин, механізмів, інструментів та інвентарю строком служби не менше одного року, які не входять до кошторису будівництва;

- інші капітальні роботи та витрати (утримання дирекції підприємства, що будується, технічний нагляд, підготовка та перепідготовка експлуатаційних кадрів, проектно-пошукова діяльність тощо).

Відтворювальна структура характеризує співвідношення окремих елементів витрат у складі капітальних інвестицій за такими видами:

- витрати на нове будівництво;

- витрати на реконструкцію, розширення й технічне переоснащення діючих підприємств;

- витрати на підтримку діючих потужностей підприємств;

- витрати на виробництво об'єктів житлово-цивільного призначення.

Вона має першочергове значення для підвищення ефективності національного виробництва.

Усі об'єкти інвесторами відбираються на конкурсній основі. Зокрема, інвестор вкладатиме кошти у будівництво нового підприємства лише за умови, якщо об'єкт:

– відповідає вимогам науково-технічного прогресу, що підтверджується висновком відповідних органів експертизи;

– має позитивний висновок державної екологічної експертизи;

– забезпечує:

а) ефективність використання вкладених коштів;

б) окупність капітальних вкладень в межах п'яти років;

в) дотримання нормативних термінів будівництва;

г) сприяння рішенню економічних і соціальних проблем:

д) розширення експортних можливостей.

Інвестування витрат з технічного переозброєння, реконструкції та розширення діючих підприємств буде здійснюватися тільки за умови, якщо ці заходи забезпечать:

– прискорення науково-технічного прогресу;

– розвиток наукомістких галузей;

– випуск нової високоефективної продукції; суттєве підвищення якості продукції;

– підвищення продуктивності праці і скорочення чисельності працюючих;

– розширення виробництва товарів і платних послуг населенню.

При цьому в обов'язковому порядку мають дотримуватися такі вимоги:

– тривалість здійснення витрат не повинна перевищувати нормативну, а за відсутності норм не повинна перевищувати 2 років;

– продукція, що передбачена до випуску в результаті здійснення заходів, які інвестуються, повинна відповідати світовому рівню або перевершувати його, бути конкурентоздатною на світовому ринку і відповідати всім вимогам для реалізації за вільноконвертовану валюту.

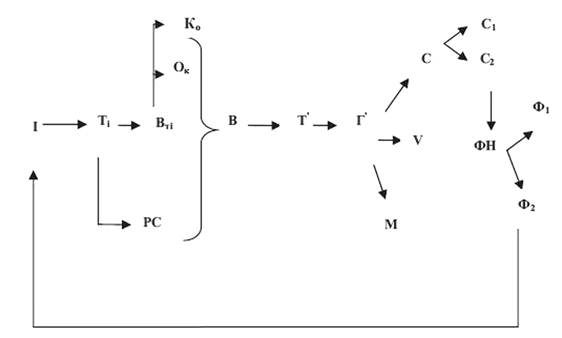

Розглянувши економічний зміст реальних інвестицій, його кругообіг можна подати у такому вигляді:

Рис. 4.3. Кругообіг реальних інвестицій

де:

І - інвестиції в грошовій, фінансовій, матеріальній формах, а також у формі майнових прав та інтелектуальних цінностей;

Tі - товари, в які авансовані інвестиції;

К0 - основний капітал;

Ок - оборотний капітал;

PC - робоча сила;

В - виробнича фаза обороту інвестицій;

Т′ - товарна фаза обороту інвестицій;

Г′ - грошова фаза обороту інвестицій (ціна реалізації інвестиційного капіталу);

М - чистий дохід у вигляді прибутку;

V - фонд оплати праці, у т. ч. відрахування на соціальне страхування;

С - фонд відшкодування;

С1 - фонд відшкодування матеріальних витрат, які входять до витрат виробництва;

С2 - амортизаційний фонд;

ФН - фонд накопичення;

Ф1 - фонд накопичення, який направляється на відшкодування витраченого капіталу;

Ф2 - фонд накопичення, який використовується для нових інвестицій.

Наведена схема може відображати рух коштів за будь-якої форми підприємницької діяльності. За необхідності, залежно від специфіки підприємства, зі схеми можуть бути вилучені виробнича та товарна стадії руху коштів.

Економічний сенс наведеного ланцюжка полягає в тому, що інвестиції в різноманітній формі (грошовій, фінансовій, товарній тощо) вкладаються в інвестиційні товари з метою створення матеріальних умов підприємницької діяльності, іншими словами, інвестиційний капітал, залежно від форми його існування, вкладається (перетворюється) у конкретні інвестиційні товари (основний капітал К0, обіговий капітал Ок, робочу силу PC), що в сукупності мають вигляд фізичного капіталу. Отже, відбувається матеріалізація інвестицій, що має вигляд приросту вартості капітального майна інвестора (рухомого та нерухомого), а також науково-технічного потенціалу.

Оскільки отримані доходи є метою інвестування, то обіг реальних інвестицій обов'язково містить період експлуатації придбаних капітальних вартостей (стадія... В... Т′ - Г′) до моменту накопичення фінансових ресурсів (частини амортизаційних відрахувань, прибутку), що відшкодовують вкладений у виробництво капітал. На практиці - чим вища норма дохідності (рентабельності) капітального майна, тим менший термін окупності, тобто період обігу інвестицій.

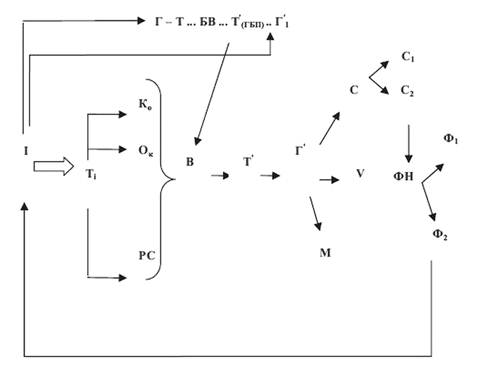

Аналізуючи схему кругообігу інвестицій, видно, що може виникнути ситуація, коли інвестор не може задовольнити свого попиту на інвестиційному ринку. У такому разі він змушений створювати необхідні йому елементи фізичного капіталу або самостійно або доручаючи це іншим учасникам інвестиційного процесу. Наприклад, якщо інвесторові потрібен новий вид обладнання (активна частина основного капіталу) або новий різновид матеріалів (оборотний капітал), він може, попередньо вклавши кошти в науково-технічні розробки, самостійно налагодити виробництво такого обладнання (матеріалів). У цьому випадку схема кругообігу реальних інвестицій ускладнюється, оскільки процес їх матеріалізації, поряд із придбанням елементів фізичного капіталу на інвестиційному ринку, охопить і процес виробництва (Вті) цих елементів (див. рис. 4.4.):

Рис. 4.4. Кругообіг реальних інвестицій з урахуванням виробництва інвестиційних товарів

Існують також особливості кругообігу реальних інвестицій на випадок, коли інвесторові для організації підприємницької діяльності необхідно створити елементи пасивної частини основного капіталу (нерухомого капітального майна) - будівлі, споруди. Ця обставина зумовлює закономірне залучення до інвестиційного процесу сфери капітального будівництва. Тут також є дві модифікації руху коштів залежно від ролі інвестора у процесі будівництва: інвестор може або самостійно зводити необхідні йому будівлі (споруди), або виступати в ролі замовника будівельної продукції. У першому випадку кругообіг засобів у сфері капітального будівництва безпосередньо входить до формули кругообігу реальних інвестицій (рис. 4.5). У другому - стосунки інвестора (замовника) з іншими учасниками будівництва регламентуються договором підряду. Специфіка фінансових взаємовідносин замовника з іншими учасниками інвестиційного процесу полягають в авансуванні витрат останніх (підрядників) з різним терміном, які визначені в договорі підряду, або в придбанні готової продукції "під ключ". Отже, виконання інвестором функцій замовника з попереднім авансуванням виробничих витрат підрядника визначає специфіку кругообігу реальних інвестицій в сфері капітального будівництва. Цей процес представимо таким чином (див. рис. 4.5).

Рис. 4.5. Кругообіг реальних інвестицій у сфері капітального будівництва

де: Г - грошові кошти, одержані підрядчиком у вигляді авансу від замовника за рахунок його інвестицій (І);

Т - кошти, вкладені підрядником у власний основний та обіговий капітал (будівельні матеріали, конструкції, деталі, машини та механізми);

БВ - процес будівельного виробництва;

Т′(гбп) - готова будівельна продукція;

Г′1 - грошові кошти, одержані підрядником від замовника в розрахунок за готову будівельну продукцію (будівлі, споруди та інше нерухоме майно).

Розглянувши кругообіг реальних інвестицій, зробимо висновок, що процес інвестування в реальному виробництві є ланцюжком перетворень: цінності (інвестиційні ресурси) - вкладення (інвестиційні витрати) - одержання доходу (ефекту) внаслідок інвестування.

Перше перетворення - це перетворення ресурсів у капітальні вкладення (витрати), тобто здійснюється процес трансформації інвестицій у конкретні об'єкти інвестиційної діяльності.

Друге перетворення - це перетворення вкладених коштів у приріст капітальної вартості, що характеризує кінцеве перетворення та одержання нової споживчої вартості у вигляді товарів чи надання послуг.

Трете перетворення - це приріст капітальних вартостей у формі доходу або соціального ефекту, тобто реалізується кінцева мета інвестиційної діяльності.

Початковий та кінцевий ланцюжок замикаються, створюючи новий взаємозв'язок: прибуток - інвестиційні ресурси. Тобто, процес реального інвестування повторюється.

|

|

|

|

|

Дата добавления: 2014-12-23; Просмотров: 2532; Нарушение авторских прав?; Мы поможем в написании вашей работы!