КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Билет#20

|

|

|

|

Билет#19

1. Единые системы ЕСКД, ЕСТД, СПКП и т.д.(общие представления). (Б4.2)

2. Статистический анализ уравнения регрессии.

Уравнение парной линейной регрессии. Как известно, прямая линия описывается уравнением вида:

Y = kX + b где Y – результирующий признак, X – факторный признак, k и b – числовые параметры уравнения.

Коэффициент k в уравнении регрессии называется коэффициентом регрессии.

Смысл коэффициента регрессии. В общем случае коэффициент регрессии k показывает, как в среднем изменится результативный признак (Y), если факторный признак (X) увеличится на единицу.

Свойства коэффициента регрессии

Коэффициент регрессии принимает любые значения.

Коэффициент регрессии не симметричен, т.е. изменяется, если X и Y поменять местами.

Единицей измерения коэффициента регрессии является отношение единицы измерения Y к единице измерения X ([ Y ] / [ X ]).

Проверка значимости коэффициентов регрессии

Проверка значимости коэффициентов регрессии означает проверку гипотезы об отсутствии связи между результативным и каждым из факторных признаков. Такая гипотеза означает, что ненулевые значения регрессионных коэффициентов обусловлены лишь случайностями выборки, а в генеральной совокупности все коэффициенты этого уравнения равны нулю.

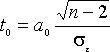

Для проверки значимости каждого коэффициента регрессии вычисляется t -статистика, которая показывает, во сколько раз этот коэффициент превышает свою среднюю ошибку в выборке.

Соответствующая величина p (уровень значимости или вероятность ошибки) измеряет вероятность случайного появления в выборке значений t, равных или больших, чем данное значение.

Если вероятность p меньше выбранного уровня значимости (по умолчанию 5% или 0,05), соответствующий коэффициент регрессии является статистически значимым.

|

|

|

Если вероятность p больше выбранного уровня значимости, соответствующий коэффициент регрессии является статистически незначимым.

Чем больше по абсолютной величине значение t, тем меньше соответствующая вероятность p.

1. Методы стандартизации. Комплексная стандартизация. Классификация категорий и видов стандартов. Виды стандартов. (Б8.2)

2. Проверка адекватности регрессионной модели.

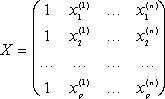

Все выводы в регрессионном анализе строятся на основании имеющихся исходных статистических данных. Итак, будем полагать, что мы располагаем результатами регистрации значений анализируемых объясняющих (x(1), x(2),..., x(n)) и результирующей (y) переменных на p статистически обследованных объектах (в нашем случае пациенты). Так что, если j - номер обследованного объекта, то имеющиеся исходные статистические данные состоят из p строк вида:

(xj(1), xj(2),..., xj(n); yj), j = (1, p), (1)

где xj(i) и yj - значения соответственно i-й (i = (1, n)) объясняющей переменной и результирующего показателя, зарегистрированные на j-м обследованном объекте.Данные в регрессионном анализе обычно представляются в виде двух матриц вида:

где Х - матрица размера p*(n+1), составленная из значений объясняющих переменных и Y - матрица размера p*1, составленная из значений результирующей переменной.

Определение числовых значений параметров уравнения множественной регрессии обычно производится методом наименьших квадратов, для чего строится и решается система нормальных уравнений.

Коэффициенты при независимых переменных xi в уравнении множественной линейной регрессии показывают, на сколько в среднем изменяется результативный признак при увеличении соответствующего фактора на единицу и при фиксированном (постоянном) значении других факторов, входящих в уравнение регрессии.

|

|

|

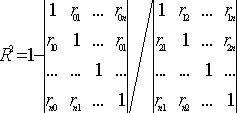

Величина совокупного коэффициента корреляции по значениям парных коэффициентов может быть определена следующим образом:  (3)

(3)

Величина R2, называемая коэффициентом детерминации и показывает, в какой мере вариация результативного признака обусловлена влиянием признаков-факторов, включенных в рассматриваемое уравнение корреляционной зависимости.

Величина совокупного коэффициента корреляции изменяется в пределах от 0 до 1 и численно не может быть меньше, чем любой из образующих его парных коэффициентов корреляции. Чем ближе совокупный коэффициент корреляции к единице, тем меньше роль неучтенных в модели факторов и тем больше оснований считать, что параметры регрессионной модели отражают степень эффективности включенных в нее факторов.

Иногда рассеяние точек корреляционного поля настолько велико, что нет смысла пользоваться линейным уравнением регрессии, так как погрешность в оценке анализируемого показателя будет чрезвычайно велика. В таком случае необходимо воспользоваться квадратичными моделями множественной регрессии.

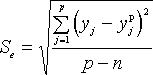

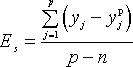

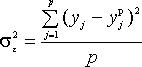

Для всей совокупности наблюдаемых значений рассчитывается средняя квадратическая ошибка уравнения регрессии Se, которая представляет собой среднее квадратическое отклонение фактических значений yj, относительно значений, рассчитанных по уравнению регрессии yjр (4):  (4)

(4)

где Se - средняя квадратическая ошибка уравнения регрессии;

yj - фактические значения результативного признака, полученные по данным наблюдения;

yjр - значения результативного признака, рассчитанные по уравнению корреляционной связи и полученные подстановкой значений факторного признака xi в уравнение регрессии;

n - число параметров в уравнении регрессии.

А также определяется стандартная ошибка (5):  (5)

(5)

Чем меньше рассеяние эмпирических точек вокруг прямой, тем меньше средняя квадратическая ошибка уравнения. Таким образом, величина Se служит показателем значимости и полезности модели, выражающей соотношение между признаками.

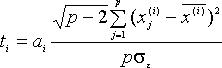

Для проверки значимости полученных коэффициентов регрессии необходимо воспользоваться формулами (6) и (7):

Расчетное значение t-критерия сравнивается по абсолютной величине с табличным значением при (p-n) степенях свободы и заданном уровне значимости (чаще всего принимают a=0,01 или a=0,05). Если фактическое значение t-критерия больше табличного, то данный параметр считается значимым. Иначе он считается незначимым и исключается из рассмотрения.

Расчетное значение t-критерия сравнивается по абсолютной величине с табличным значением при (p-n) степенях свободы и заданном уровне значимости (чаще всего принимают a=0,01 или a=0,05). Если фактическое значение t-критерия больше табличного, то данный параметр считается значимым. Иначе он считается незначимым и исключается из рассмотрения.

|

|

|

Оценка значимости коэффициентов регрессии с помощью t-критерия часто используется для завершения отбора факторов в процессе шагового анализа. Наиболее известны две процедуры, которые реализованы в прикладных пакетах: последовательное увеличение и последовательное уменьшение группы независимых переменных. Например, последовательное уменьшение заключается в том, что после решения модели и оценки значимости всех коэффициентов регрессии из модели исключается тот фактор, коэффициент при котором незначим и имеет наименьший коэффициент доверия t. После этого модель решается и снова производится оценка значимости всех коэффициентов регрессии. Если среди них опять окажутся незначимые, то снова исключается фактор с наименьшим коэффициентом t. Процесс исключения факторов продолжается до тех пор, пока не получено уравнение регрессии, все коэффициенты в котором значимы. Пошаговая регрессия применяется для минимизации количества независимых переменных, входящих в исследуемую модель.

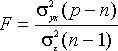

Проверка адекватности модели - одна из важнейших процедур регрессионного анализа, поскольку исследователь должен удостовериться в том, что практическое использование полученной модели приведет к положительным результатам. На основе уравнения регрессии и отклонений реального и рассчитанного значения отклика можно вычислить средний квадрат этих отклонений, т. е. средний квадрат отклонений фактических значений результативного признака от теоретических его значений, полученных путем подстановки в уравнение регрессии соответствующих значений признака-фактора (8):  Проверка значимости (существенности) показателей регрессии и корреляции производится с помощью дисперсионного F-критерия Фишера (9)

Проверка значимости (существенности) показателей регрессии и корреляции производится с помощью дисперсионного F-критерия Фишера (9)  где n - число параметров в уравнении регрессии. Расчетное значение F сравнивается с критическим для принятого уровня значимости a и k1 = n - 1, k2 = p - n степенях свободы. Если фактическое значение критерия Фишера больше табличного, то построенная регрессионная модель считается адекватной.

где n - число параметров в уравнении регрессии. Расчетное значение F сравнивается с критическим для принятого уровня значимости a и k1 = n - 1, k2 = p - n степенях свободы. Если фактическое значение критерия Фишера больше табличного, то построенная регрессионная модель считается адекватной.

|

|

|

|

|

Дата добавления: 2015-01-03; Просмотров: 276; Нарушение авторских прав?; Мы поможем в написании вашей работы!