КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие финансового права, его задачи и методы. 2 страница

|

|

|

|

10. Финансовая деятельность государства: понятие и формы.

Финансовая деятельность государства — это осуществление им функций по планомерному образованию, распределению и использованию денежных фондов (финансовых ресурсов) в целях реализации задач социально-экономического развития, обеспечения обороноспособности и безопасности страны. Характеризуя финансовую деятельность государства, необходимо подчеркнуть, что это особый вид государственной деятельности, поскольку ею занимаются органы государства всех трех ветвей государственной власти: законодательной, исполнительной и судебной в пределах своей компетенции. Содержание финансовой деятельности государства выражается в многочисленных и разнообразных функциях в сфере образования, распределения и использования государственных денежных фондов (бюджетных и кредитных ресурсов; страховых денежных фондов; финансовых средств отраслей народного хозяйства и государственных предприятий). Функции финансовой деятельности выполняют также органы государственного управления РФ и субъектов Федерации (министерства, государственные комитеты, департаменты и т. д.) в рамках отнесенных к их компетенции отраслей или сфер управления. Формы финансовой деятельности государства разнообразны. В каждой из них практически выражаются действия государственных органов (и органов местного самоуправления) по образованию, распределению и использованию финансовых ресурсов на соответствующем уровне. По своему характеру эти формы могут быть правовыми и неправовыми. Итак, финансово-правовые акты — это принятые в предусмотренной форме и имеющие юридические последствия решения государственных органов и органов местного самоуправления по вопросам финансовой деятельности, входящим в их компетенцию. Финансово-правовые акты можно классифицировать по юридическим свойствам, юридической природе, органам, издающим их, и другим основаниям. По юридическим свойствам финансово-правовые акты подразделяются на нормативные и индивидуальные. Нормативные финансово-правовые акты устанавливают виды финансовых обязательства (налогов и других платежей) предприятий и граждан перед государством, порядок исчисления установленных платежей, типичные признаки плательщиков, порядок расходования государственных денежных средств, порядок проведения финансового контроля и т. д. По юридической природе финансово-правовые акты делятся на: законодательные, к которым относятся законы, принимаемые Государственной думой РФ, законы субъектов Федерации по вопросам финансовой деятельности государства; подзаконные. Финансово-плановые акты — это акты, принимаемые в процессе финансовой деятельности государства и органов местного самоуправления, которые содержат конкретные задания в области финансов на определенный период, т. е. являются планами по мобилизации, распределению и использованию финансовых ресурсов: основной финансовый план государства — федеральный бюджет РФ, государственные бюджеты субъектов РФ и местные бюджеты; финансовые планы государственных и муниципальных целевых фондов; финансово-кредитные и кассовые планы банков; финансовые планы страховых организаций; финансовые планы и сметы министерств, ведомств, других органов государственного управления; финансовые планы (балансы доходов и расходов) предприятий и объединений; сметы учреждений, организаций, состоящих на государственном и местном бюджете.

11. Совокупность государственных органов и учреждений осуществляющих финансовую деятельность.

Государство руководит и направляет финансовую деятельность через свои органы, которые наделены для этого специальной компетенцией. В то же время практически все органы государства без исключения занимаются финансовой деятельностью. Органы общей компетенции — высшие представительные и исполнительные органы государственной власти — руководят всеми финансами, бюджетом, налогами, денежно-кредитной системой, организуют и осуществляют страхование, валютно-денежное обращение, таможенное регулирование и эмиссию. Представительные органы в лице Федерального Собрания, представительные органы субъектов Федерации и местного самоуправления рассматривают, обсуждают и утверждают федеральный бюджет, бюджеты субъектов РФ, местные бюджеты. Правительство РФ обеспечивает подготовку бюджета и его рассмотрение в представительных органах, осуществляет общее руководство исполнением бюджета РФ, занимается другими финансовыми вопросами государства. Правительства республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления обеспечивают в пределах своей компетенции руководство финансами соответствующих национально-территориальных и административно-территориальных (закрытых городов) образований. Систему финансовых органов возглавляет Министерство финансов РФ. Все национально-территориалъные образования и административно-территориальные образования имеют в составе своих правительств или администраций управления, соответствующие республиканские министерства финансов, или другие органы финансового управления. В органах местного самоуправления, сельских, поселковых финансовой деятельностью могут заниматься объединенные бухгалтерии.

Центральный банк РФ, который, являясь органом государственного управления, объективно осуществляет государственное руководство в области банковской деятельности. Счетная палата — постоянно действующий орган финансового контроля, образуемый Федеральным Собранием и подотчетный ему. Основной задачей Счетной палаты является организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов. Федеральное казначейство следит в целом за проведением бюджетной политики и осуществлением эффективного управления доходами и расходами в процессе исполнения республиканского бюджета, за накоплением и использованием как бюджетных, так и внебюджетных фондов, следит за государственной казной, за всеми денежными накоплениями во всех государственных карманах. Основным органом, занимающимся аккумуляцией денежных средств, является налоговая служба, которая состоит из центрального республиканского органа госуправления (Министерство РФ по налогам и сборам) и государственных налоговых инспекций в субъектах Федерации. Для усиления государственного влияния, контроля, слежения рублем, соблюдением законности в области финансовой деятельности образована Федеральная служба налоговой полиции, одной из основных задач которой является предупреждение коррупции в области финансовой деятельности, в том числе и в органах налоговой инспекции. Финансовой деятельностью занимаются и таможенные органы, которые в настоящее время аккумулируют примерно четвертую часть бюджетных средств.

12. Конституционные принципы финансовой деятельности.

Основное содержание принципов определяется Конституцией РФ, как ее общими положениями, так и специально относящимися к финансовой деятельности государства, конкретизированными в нормах финансового права: 1) Принцип приоритета публичных интересов в правовом регулировании общественных отношений, возникающих в области финансовой деятельности государства и муниципальных образований, предполагает использование финансово-правовых институтов в целях государственного регулирования экономики, исходя из общезначимых задач общества. 2) Принцип федерализма предполагает направленность финансово-правового регулирования на сочетание общефедеративных интересов с интересами субъектов Федерации, на обеспечение необходимыми финансовыми ресурсами как выполнение функций, имеющих значение для Федерации в целом, так и для жизнедеятельности и самостоятельности (в рамках Конституции РФ) субъектов Федерации. 3) Единство финансовой политики и денежной системы. Согласно финансово-правовым нормам самостоятельность субъектов Федерации не должна выходить за рамки основ федеральной финансовой политики, а также установленных совместно общих принципов налогообложения и сборов. 4) Равноправие субъектов Федерации в области финансовой деятельности определяется. На каждого из субъектов Федерации в равной мере распространяется федеральное финансовое законодательство. Вне пределов ведения РФ и совместного ведения каждый из субъектов Федерации осуществляет собственное правовое регулирование финансовых отношений и самостоятельную финансовую деятельность, утверждает бюджет, устанавливает налоги и т. д. 5) Самостоятельность финансовой деятельности органов местного самоуправления гарантирована Конституцией РФ. Эти органы руководствуются в своей деятельности законодательством РФ и соответствующего субъекта Федерации. Они самостоятельно утверждают и исполняют местный бюджет, образуют и используют внебюджетные целевые фонды, устанавливают местные налоги и сборы в соответствии с федеральным законодательством и законодательством субъекта Федерации. 6) Социальная направленность финансовой деятельности в РФ, характеризующей РФ как социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека. Распределение функций в области финансовой деятельности осуществляется на основе разделения законодательной и исполнительной властей. Конституция РФ, исходя из этого принципа определяет полномочия законодательных и исполнительных органов власти. 7) Участие граждан РФ в финансовой деятельности государства и органов местного самоуправления вытекает из положения Конституции РФ о праве граждан РФ участвовать в управлении делами государства как непосредственно, так и через своих представителей. 8) Принцип гласности. Основы его установлены нормами Конституции РФ, требующими официального опубликования законов, что непосредственно относится и к законам, регулирующим финансовую деятельность. 9) Принцип плановости выражается в том, что деятельность государства и муниципальных образований по формированию, распределению и использованию финансовых ресурсов осуществляется на основе финансовых планов, разрабатываемых в соответствии с государственными и местными планами и программами, а также планами предприятий, организаций и учреждений. 10) Принцип законности означает необходимость строгого соблюдения требований финансово-правовых норм всеми участниками отношений, возникающих в процессе финансовой деятельности.

13. Понятие и виды финансового контроля.

Финансовый контроль — это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.

Виды финансового контроля: 1.По времени осуществления: а) Предварительный финансовый контроль - осуществляется до начала реализации финансовых планов. б) Текущий - в процессе движения финансовых ресурсов. в) Последующий - на выявление нарушений. 2. По форме проведения: а) Обязательный - в силу требований законодательства либо в силу решения компетентного органа (Обязательная ежегодная проверка аудитором). б) Инициативного - самого хозяйствующего субъекта. 3. В зависимости от наличия у субъекта властных полномочий: а) Государственно - уполномоченными органами, которые могут применять меры принуждения. б) Общественный - только сообщить о результатах проверки: Профсоюз; Трудовой коллектив; Депутатский; Аудиторский. 4. В зависимости от органов, осуществляющих финансовый контроль, он подразделяется на: - государственный ФК (который делится на: общегосударственный - его осуществляют Парламент РФ, Правительство РФ, Министерство РФ по налогам и сборам, Федеральное казначейство РФ, Министерство финансов РФ, ЦБ РФ и другие органы; ведомственный - осуществляется ревизорами вышестоящих органов на подотчетных предприятиях; местный - осуществляют органы местного самоуправления, не входящие в систему органов государственной власти);

- внутрихозяйственный ФК - осуществляется специализированными подразделениями в структуре хозяйствующих субъектов; аудит - осуществляют негосударственные, независимые хозрасчетные контрольные органы, проводящие ревизии и проверки на предприятиях и в организациях всех форм собственности. По содержанию финансовый контроль подразделяется на: 1) бюджетный - проводимый такими органами, как парламент, Счетная палата РФ, Правительство РФ, Федеральное казначейство и т. д.; 2) налоговый - осуществляют налоговые, таможенные, правоохранительные и другие органы; 3) банковский ФК - проводится ЦБ РФ, аудиторскими фирмами и т. д.; 4) валютный ФК - осуществляют Правительство РФ, ЦБ РФ, иные органы и агенты валютного ФК; 5) контроль за страховой деятельностью - осуществляется Министерством финансов РФ и правоохранительными органами; 6) таможенный контроль - осуществляется Государственным таможенным комитетом.

14. Формы и методы финансового контроля.

15.Органы финансового контроля и их задачи. Государственный финансовый контроль проводят органы законодательной и исполнительной власти. Созданы специальные структуры: парламентский контроль на федеральном уровне осуществляют комитеты и комиссии Совета Федерации РФ и Государственной Думы РФ, Счетная палата РФ. Контролю по линии Счетной палаты РФ подлежат все государственные органы и учреждения (включая ЦБ РФ), а также все хозяйствующие субъекты независимо от формы собственности, муниципальные органы, общественные организации, использующие средства федерального бюджета. В субъектах РФ имеются контрольно-счетные палаты, выполняющие функции, схожие с функциями Счетной палаты РФ. Счетная палата РФ проводит глубокие проверки достоверности отчетов об использовании средств федерального бюджета. О результатах проверок она информирует Федеральное Собрание РФ, а по выявленным фактам разворовывания или нецелевого использования бюджетных средств направляет представления соответствующим следственным органам (Президентский контроль за финансами осуществляется в соответствии с Конституцией РФ путем издания указов по финансовым вопросам, подписания федеральных законов, назначения и освобождения от должности министра финансов РФ, представления Государственной Думе РФ кандидатуры для назначения на должность председателя ЦБ РФ. Определенные функции финансового контроля выполняет Контрольное управление Президента РФ как структурное подразделение Администрации Президента РФ. Органы исполнительной власти всех уровней осуществляют финансовый контроль непосредственно, а также направляют и контролируют деятельность подведомственных им структур, в том числе и финансовых. Правительство РФ контролирует и регулирует финансовую деятельность министерств и ведомств, подведомственных ему финансовых органов, вопросы бюджетного федерализма, межбюджетных отношений, единой политики в области финансов, денег, кредита. Основным органом правительственного финансового контроля является Министерство финансов РФ, осуществляющее не только разработку финансовой политики, но и непосредственный контроль за ее реализацией. Минфин России осуществляет финансовый контроль в процессе разработки и исполнения федерального бюджета и бюджетов государственных внебюджетных фондов, контролирует организацию денежного обращения, состояние государственного внутреннего и внешнего долга, государственных резервов. Для усиления контроля и надзора в финансово-бюджетной сфере, а также валютного контроля при Министерстве финансов РФ создана Федеральная служба финансово-бюджетного надзора, она осуществляет контроль: за использованием средств федерального бюджета, средств государственных внебюджетных фондов, а также материальных ценностей, находящихся в федеральной собственности; за соблюдением валютного законодательства РФ, требований актов органов валютного регулирования и валютного контроля; за соблюдением требований бюджетного законодательства РФ получателями финансовой помощи из федерального бюджета. Федеральная налоговая служба и налоговые инспекции на местах осуществляют функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в бюджет всех налогов и других платежей. Эта служба является уполномоченным федеральным органом исполнительной власти, осуществляющим регистрацию юридических лиц, крестьянских (фермерских) хозяйств и индивидуальных предпринимателей, а также обеспечивающим представление в делах о банкротстве, требований об уплате обязательных платежей и требований РФ по денежным обязательствам. Федеральная налоговая служба находится в ведении Министерства финансов РФ. Свою деятельность она осуществляет через территориальные органы — налоговые инспекции, которые выполняют следующие основные функции: обеспечивают собираемость налогов и поступлений в бюджеты бюджетной системы РФ; осуществляют возврат излишне взысканных и уплаченных налогов в бюджет. Федеральная таможенная служба несет ответственность за поступление таможенных пошлин и обязана: проводить проверки по налогам, взимаемым таможенными органами; проверять документы, связанные с исчислением и уплатой налогов, взимаемых таможенными органами. Федеральное казначейство является основным звеном финансового механизма государства. Казначейство России и его территориальные органы осуществляют финансовый контроль в процессе выполнения функций по исполнению федерального бюджета, кассового обслуживания бюджетов всех уровней, проводят предварительный и текущий контроль за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета. Деятельность этих органов распространяется на бюджеты всех уровней. Федеральное казначейство вправе применять предусмотренные законодательством меры ограничительного, предупредительного и профилактического характера, направленные на недопущение и (или) пресечение нарушений юридическими лицами и гражданами обязательных требований, а также меры по ликвидации последствий данных нарушений. Федеральная служба по финансовым рынкам уполномочена проводить контроль и надзор в сфере финансовых рынков, в том числе контроль и надзор в сферах страховой и другой деятельности, за исключением банковской и аудиторской деятельности. Все упомянутые федеральные службы осуществляют свою деятельность во взаимодействии с другими федеральными и региональными органами исполнительной власти, органами местного самоуправления, а также общественными объединениями и иными организациями. Функции контроля возложены и на финансовые органы субъектов РФ - в отношении соответствующих бюджетов и иных денежных фондов, а также финансовые органы системы местного самоуправления - относительно местных бюджетов, других денежных фондов согласно их компетенции.

16.Бюджет как экономико-правовая категория. Бюджет - форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Документ, законодательно устанавливающий роспись доходов и расходов государства на центральном, региональном или местном уровне на определенный период времени, называется бюджетным планом. Исполнение бюджетного плана заключается в формировании и расходовании централизованного фонда финансовых ресурсов, который именуется бюджетным фондом. Бюджетный план составляется органами исполнительной власти, рассматривается и утверждается законодателями, после чего обретает силу закона. Закон о бюджете является основным финансовым документом страны. Он составляется на определенный период времени, именуемый бюджетным периодом, который, как правило, равен календарному или хозяйственному году. В России бюджетный период соответствует календарному году (с 1 января по 31 декабря), а в США длится с 1 октября по 30 сентября. С помощью бюджета государство осуществляет перераспределение валового внутреннего продукта между отраслями, регионами страны, а также между отдельными субъектами экономики. Цели такого перераспределения различны. К ним может относиться содействие развитию приоритетных отраслей экономики; поддержка тех ее секторов, которые являются убыточными или низкорентабельными, но имеют высокую социальную значимость (например, сельское хозяйство), а также необходимы для обеспечения национальной безопасности; выравнивание социально-экономического развития отдельных регионов страны; преодоление чрезмерной дифференциации доходов граждан и др. Бюджет как система экономических отношений имеет две взаимосвязанные составляющие: отношения по поводу образования бюджетного фонда за счет различных видов доходов; по поводу его использования в форме бюджетных расходов. Структура доходов и расходов бюджета на очередной год является основным содержанием бюджетного плана, она определяет перспективные направления социально-экономической политики государства и ресурсы для их осуществления. Доходы бюджета формируются за счет налогов и неналоговых платежей (доходы от продажи и использования государственной собственности, от внешнеэкономической деятельности и др.). Целью бюджетных расходов является финансовое обеспечение деятельности государства по исполнению его экономических функций - распределения ресурсов, перераспределения и стабилизации. Расходы бюджета направляются, в первую очередь, в общественный сектор экономики для финансирования деятельности органов государственного управления по производству общественных благ (оборона, охрана правопорядка, культура и искусство, здравоохранение, образование, наука и т.п.), а также поддержки предприятий, находящихся в государственной собственности. Часть расходов осуществляется и за пределы общественного сектора: за счет государственных средств предоставляются пособия малоимущим гражданам, выплачиваются пенсии и стипендии, оплачиваются государственные заказы, к исполнению которых были привлечены частные фирмы. Расходы бюджета, их объем и структура подвержены более частым изменениям, чем его доходы. Бюджет оказывает не только прямое, но и косвенное влияние на социально-экономическое развитие страны. Прямое влияние – это изменение распределения ресурсов в экономике, которое являются непосредственным результатом налогообложения или осуществления бюджетных расходов. Косвенное воздействие заключается в том, что закрепленные в бюджетных документах прогнозные значения основных показателей развития страны (ВВП, уровня инфляции, курса национальной валюты и др.), приоритеты государственной финансовой политики, учитываются на перспективу.

17.Понятие и источники бюджетного права. Бюджетное право — основной раздел финансового права, включающий в себя финансово-правовые нормы, устанавливающие структуру бюджетной системы РФ, перечень бюджетных доходов и расходов, порядок распределения их между различными видами бюджетов, бюджетные права РФ, субъектов РФ, административно-территориальных единиц; регламентирующие бюджетный процесс, а также регулирующие формирование и использование государственных внебюджетных фондов в целях финансового обеспечения социально-экономического развития страны и других потребностей общества. Бюджетное право принято понимать в трех смыслах: как науку; как учебную дисциплину; как подотрасль финансового права. В рамках бюджетного права особо выделяются носители юридических прав и обязанностей - субъекты бюджетного права. Круг субъектов бюджетного права специфичен: государство; административно-территориальные образования; муниципальные образования; государственные и муниципальные органы права.

Бюджетная система установлена на экономических отношениях в государственном устройстве РФ, урегулированная нормами права совокупность федерального бюджета, бюджета государственных внебюджетных фондов, бюджетов субъектов федерации и местных бюджетов. Источники бюджетного права: Конституция РФ - закрепляет основы бюджетного права, в том числе правомочия в бюджетной сфере Президента РФ, Правительства РФ, Федерального Собрания; федеральные конституционные законы - например, ФКЗ «О правительстве РФ»; кодифицированный законодательный нормативно-правовой акт: БК -основной НПА в бюджетной сфере в систематизированном виде, закрепляющий порядок осуществления бюджетных правоотношений; некодифицированные законодательные нормативно-правовые акты: ФЗ - например, «О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов», Федеральный закон от 06.10.2003 г. «Об общих принципах организации местного самоуправления в РФ»; акты Президента РФ: а) бюджетные послания Президента РФ; б) указы Президента РФ - например, Указ Президента РФ от «О распределении средств, поступающих от продажи гражданам и юридическим лицам земельных участков, находящихся в государственной собственности, или права их аренды»; в) постановления Правительства РФ - например, постановление «О Программе развития бюджетного федерализма в РФ на период до 2005 г.»;

НПА ОГВ РФ - например, Письмо Минфина РФ от 21.06.1996 г. «О задержке заработной платы в жилищно-коммунальном хозяйстве»; соглашения между органами государственной власти РФ, ее субъектов и органами муниципального образования - например, НПА ОГВ субъектов РФ; НПА ОГВ МСУ, Акты судебных органов, в том числе Верховного и Конституционного Судов РФ, не являются источниками бюджетного права, но тем не менее играют важную роль в осуществлении бюджетных правоотношений. Также не являются источниками бюджетного права комментарии к законам.

18.Бюджетные правоотношения. Бюджетный кодекс РФ относит к бюджетным правоотношениям отношения, которые возникают в процессе формирования доходов и осуществления расходов бюджета РФ, бюджетов субъектов РФ, бюджетов муниципальных образований и бюджетов государственных целевых бюджетных и внебюджетных фондов, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга, а также отношения, возникающие в процессе составления и рассмотрения проектов бюджета РФ, бюджетов ее субъектов, бюджетов муниципальных образований, утверждения и исполнения этих бюджетов, контроля за их исполнением.

Бюджетные правоотношения можно разделить на три группы: 1. отношения, возникающие в процессе составления, рассмотрения, утверждения и исполнения бюджетов РФ, субъектов РФ и муниципальных образований; 2. отношения, возникающие в процессе формирования доходов и осуществления расходов бюджетов РФ, ее субъектов и муниципальных образований, государственных внебюджетных фондов, а также отношения, возникающие в связи с государственным и муниципальным долгом; 3. отношения, связанные с определением правового статуса участников бюджетного процесса и их ответственности за нарушение бюджетного законодательства. Субъектами бюджетных правоотношений являются: 1. РФ, субъекты РФ, а также МО (муниц образ), которые участвуют в бюджетных правоотношениях через свои представительные и исполнительные органы в интересах соответственно РФ, субъектов РФ или муниципальных образований в целом; 2. представительные и исполнительные ОГВ (орг гос вл) РФ, субъектов РФ и МО; 3. государственные и муниципальные организации (предприятия, учреждения) – получатели бюджетных средств. Негосударственные организации, а также граждане субъектами бюджетных правоотношений не являются. Исключения составляют негосударственные организации, имеющие в соответствии с нормативными правовыми актами право на получение бюджетных средств. Особенностью бюджетных правоотношений является то, что они ограничены во времени сроком действия бюджета: бюджетные правоотношения возникают 1 января соответствующего финансового года и прекращаются 31 декабря соответствующего финансового года. В пункте 2 ст. 1 БК РФ указывается, что кодекс устанавливает правовой статус участников бюджетного процесса, правовые основы порядка и условий привлечения к ответственности за нарушение бюджетного законодательства РФ.

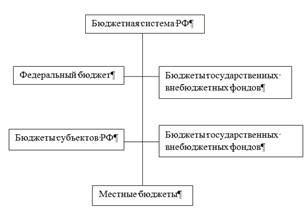

19.Бюджетное устройство РФ.— это организационно-правовое построение бюджетной системы, позволяющее выделить в ее составе структурные подразделения (виды бюджетов, звенья) и определить формы их взаимосвязи. Оно базируется на государственном устройстве, отражая взаимосвязи, характерные для последнего.[ Бюджетное устройство, отражая сложную иерархию бюджетных взаимосвязей внутри страны, включает в себя: бюджетное право (в том числе бюджетное законодательство), бюджетную систему и принципы ее функционирования, бюджетные полномочия органов публичной власти.  бюджетная система включает в себя три уровня: федеральный бюджет и бюджеты государственных внебюджетных фондов; бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов; местные бюджеты. Совокупность бюджета соответствующей территории с бюджетами государственных внебюджетных фондов принято называть бюджетом расширенного правительства. Федеральный бюджет РФ, по сути, представляет собой основной финансовый план государства, через который мобилизуются финансовые ресурсы, необходимые для последующего их перераспределения и использования для реализации целей государственной политики. Бюджетом субъекта РФ (или региональным бюджетом) в Бюджетном кодексе РФ называется форма образования и расходования денежных средств, предназначенных для решения задач и функций, отнесенных к предметам ведения субъекта РФ. Предметы ведения РФ, субъектов РФ и совместного ведения РФ и субъектов РФ устанавливаются главой третьей Конституции РФ. Второй уровень бюджетной системы, помимо бюджетов территориальных государственных внебюджетных фондов, включает бюджеты 89 субъектов РФ, среди которых 21 республиканский; 55 краевых и областных бюджетов; 2 бюджета городов федерального значения; 1 бюджет автономной области и 10 бюджетов автономных округов. Местный бюджет (или бюджет муниципального образования) представляет собой форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления. К предметам ведения местного самоуправления относятся вопросы местного значения. Открытый перечень вопросов местного значения приведен в федеральном законе “Об общих принципах местного самоуправления в РФ”. На территории РФ принимаются 29 тысяч местных бюджетов, среди которых районные, городские, поселковые и сельские. Консолидированный бюджет представляет собой свод всех уровней бюджетной системы РФ на соответствующей территории. Консолидированный бюджет, объединяя все бюджетные показатели какой-либо территории, выполняет, в основном, информационную функцию. В отличие от законодательно утверждаемых бюджетов субъектов федерации и федерального бюджета, консолидированный бюджет не является законом. Консолидированный бюджет РФ включает в себя федеральный бюджет РФ и консолидированные бюджеты субъектов РФ. В то же время консолидированные бюджеты субъектов РФ состоят из собственно бюджета субъекта РФ и бюджетов муниципальных образований, находящихся на территории данного субъекта РФ.

бюджетная система включает в себя три уровня: федеральный бюджет и бюджеты государственных внебюджетных фондов; бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов; местные бюджеты. Совокупность бюджета соответствующей территории с бюджетами государственных внебюджетных фондов принято называть бюджетом расширенного правительства. Федеральный бюджет РФ, по сути, представляет собой основной финансовый план государства, через который мобилизуются финансовые ресурсы, необходимые для последующего их перераспределения и использования для реализации целей государственной политики. Бюджетом субъекта РФ (или региональным бюджетом) в Бюджетном кодексе РФ называется форма образования и расходования денежных средств, предназначенных для решения задач и функций, отнесенных к предметам ведения субъекта РФ. Предметы ведения РФ, субъектов РФ и совместного ведения РФ и субъектов РФ устанавливаются главой третьей Конституции РФ. Второй уровень бюджетной системы, помимо бюджетов территориальных государственных внебюджетных фондов, включает бюджеты 89 субъектов РФ, среди которых 21 республиканский; 55 краевых и областных бюджетов; 2 бюджета городов федерального значения; 1 бюджет автономной области и 10 бюджетов автономных округов. Местный бюджет (или бюджет муниципального образования) представляет собой форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления. К предметам ведения местного самоуправления относятся вопросы местного значения. Открытый перечень вопросов местного значения приведен в федеральном законе “Об общих принципах местного самоуправления в РФ”. На территории РФ принимаются 29 тысяч местных бюджетов, среди которых районные, городские, поселковые и сельские. Консолидированный бюджет представляет собой свод всех уровней бюджетной системы РФ на соответствующей территории. Консолидированный бюджет, объединяя все бюджетные показатели какой-либо территории, выполняет, в основном, информационную функцию. В отличие от законодательно утверждаемых бюджетов субъектов федерации и федерального бюджета, консолидированный бюджет не является законом. Консолидированный бюджет РФ включает в себя федеральный бюджет РФ и консолидированные бюджеты субъектов РФ. В то же время консолидированные бюджеты субъектов РФ состоят из собственно бюджета субъекта РФ и бюджетов муниципальных образований, находящихся на территории данного субъекта РФ.

|

|

|

|

|

Дата добавления: 2014-12-23; Просмотров: 1820; Нарушение авторских прав?; Мы поможем в написании вашей работы!