КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основные показатели статистики основных фондов

|

|

|

|

Коэффициент миграционного (механического) прироста

Коэффициент интенсивности миграционного оборота

Коэффициент выбытия

Коэффициент прибытия

Данный коэффициент характеризует число прибывших на 1000 человек населения в среднем за год.

Данный коэффициент характеризует число прибывших на 1000 человек населения в среднем за год.

Этот коэффициент характеризует число выбывших на 1000 человек населения в среднем за год.

Этот коэффициент характеризует число выбывших на 1000 человек населения в среднем за год.

Данный коэффициент может иметь как положительное значение (+), так и отрицательное (-) и характеризует в положительном значении приток, а в отрицательном - отток.

Данный коэффициент может иметь как положительное значение (+), так и отрицательное (-) и характеризует в положительном значении приток, а в отрицательном - отток.

(13.8)

(13.8)

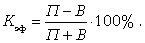

Наконец, важным показателем является коэффициент эффективности миграции

(13.9)

(13.9)

В учете основных фондов различают оценку основных фондов по первоначальной и по восстановительной стоимости.

Полная первоначальная стоимость - это стоимость основных фондов (объекта) в фактических ценах на момент ввода их в эксплуатацию. В этой оценке основные фонды поступают на баланс предприятия и она является базовой для расчета амортизационных отчислений. Остаточная первоначальная стоимость (первоначальная стоимость за вычетом износа)

Полная восстановительная стоимость - это стоимость воспроизводства основных фондов в новом виде (приобретение, транспортировка, установка аналогичных новых объектов на момент переоценки).

Остаточная восстановительная стоимость - это полная восстановительная стоимость основных фондов без суммы износа.

Амортизационные отчисления могут обеспечить и частичное восстановление основных фондов в ходе капитального ремонта и модернизации.

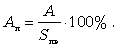

Объем ежегодных амортизационных отчислений А можно рассчитать по формуле

где Sп - полная первоначальная стоимость основных фондов; Sл - ликвидационная стоимость основных фондов за вычетом расходов на демонтаж; Т - нормативный срок службы основных фондов.

где Sп - полная первоначальная стоимость основных фондов; Sл - ликвидационная стоимость основных фондов за вычетом расходов на демонтаж; Т - нормативный срок службы основных фондов.

Годовая норма амортизации Ан определяется как отношение объема ежегодных амортизационных отчислений А к полной первоначальной стоимости основных фондов Sпв:

Баланс основных фондов по полной балансовой стоимости отражает изменение объема основных фондов без учета их физического состояния. Взаимосвязь между показателями баланса выражается в последнем показателе, который есть сумма стоимостей основных фондов на начало года и стоимостей основных фондов, поступивших в течение отчетного года из разных источников за вычетом стоимости выбывших основных фондов в течение отчетного года по всем направлениям выбытия.

В отличие от баланса основных фондов по полной стоимости, который призван отражать процесс воспроизводства основных фондов в их физическом объеме, баланс основных фондов по остаточной балансовой стоимости характеризует изменение реальной стоимости не только по вводу и выбытию основных фондов, но и с учетом частичного восстановления их стоимости путем капитального ремонта и амортизации.

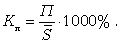

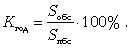

Коэффициент годности Кгод рассчитывается как отношение остаточной балансовой стоимости Sобс к полной балансовой стоимости основных фондов Sпбс:

(14.3)

(14.3)

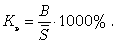

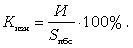

Коэффициент износа Кизн рассчитывается как отношение суммы износа И к полной балансовой стоимости основных фондов Sпбс:

(14.4)

(14.4)

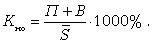

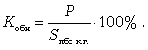

Коэффициент обновления Кобн исчисляется как отношение стоимости введенных в оборот новых основных фондов за год Р к полной балансовой стоимости на конец года Sпбск.г.

(14.5)

(14.5)

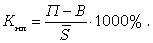

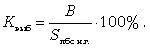

Коэффициент выбытия Квыб исчисляется как отношение стоимости выбывших основных средств В в течение года к полной балансовой стоимости основных фондов на начало года Sпбсн.г.:

(14.6)

(14.6)

Показатель фондоемкости продукции V характеризует уровень затрат основных производственных фондов на один рубль произведенной продукции и исчисляется как отношение среднегодовой стоимости основных фондов к объему произведенной за год продукции Q:

(14.7)

(14.7)

Показатель фондоотдачи Ф характеризует выпуск продукции в расчете на один рубль стоимости основных фондов (чем лучше используются основные фонды, тем выше показатель фондоотдачи). Показатель рассчитывается как отношение объема произведенной за год продукции Q к среднегодовой стоимости основных фондов:

(14.8)

(14.8)

Эффективность использования основных фондов можно определить индексным методом. При этом следует учесть, что объем продукции и стоимость основных фондов в двух сравниваемых периодах должны выражаться в сопоставимых ценах (по стоимости в постоянных ценах).

Индекс фондоотдачи Iф рассчитывается как отношение уровня фондоотдачи в текущем периоде Ф1 к уровню фондоотдачи в базисном периоде Ф0:

(14.9)

(14.9)

Показатель фондовооруженности труда W отражает объем основных фондов, которыми оснащен один работник в процессе производства продукта труда, и рассчитывается как отношение среднегодовой стоимости основных производственных фондов к среднесписочной численности работников или рабочих Т:

(14.10)

(14.10)

Фондоотдача Ф и фондовооруженность труда W являются факторами роста производительности труда ПТ:

(14.11)

(14.11)

Из данного соотношения видно, что между фондоотдачей, фондовооруженностью и производительностью труда существует тесная взаимозависимость. Фондоотдача будет расти, если производительность труда будет опережать рост фондовооруженности. Но если рост производительности труда ниже, чем рост фондовооруженности, то фондоотдача

|

|

|

|

|

Дата добавления: 2014-12-24; Просмотров: 525; Нарушение авторских прав?; Мы поможем в написании вашей работы!