КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз депозитів до запитання

|

|

|

|

Важливою складовою ресурсної бази банку є залишки коштів на поточних рахунках клієнтів та на коррахунках інших банків, тобто депозити до запитання. Аналіз залишків коштів на рахунках клієнтів з позиції ліквідності балансу здійснюється на основі даних про їх частку в загальній сумі зобов’язань. Значна питома вага депозитів до запитання негативно відбивається на стані ліквідності банку: по-перше, погіршується співвідношення ліквідних активів та зобов’язань до запитання, яке характеризує поточну ліквідність; по-друге, знижується стабільність ресурсної бази банку.

Поліпшення ліквідності може бути досягнуто зміною структури залучених та запозичених коштів (збільшенням питомої ваги строкових депозитів через можливе переоформлення стабільної частини залишків коштів на рахунках до запитання в строкові депозити).

Для аналізу депозитів до запитання використовуються такі самі показники, як і при аналізі строкових депозитів:

Оборотність коштів на поточних рахунках клієнтів. Цей показник відбиває кількість оборотів, які здійснюють онкольні депозити за певний період, і розраховується за формулою:

Тривалість одного обороту онкольних депозитів у днях (або середній термін утримання коштів на поточних рахунках). Для його розрахунку використовується формула:

Чим більший цей показник, тим стабільніша ресурсна база.

Рівень осідання коштів на поточних рахунках:

Коефіцієнт нестабільності депозитів:

Відхилення від середнього залишку на величину коефіцієнта нестабільності визначає мінімальні та максимальні межі стабільного залишку на поточних рахунках. Чим нижчий коефіцієнт нестабільності, тим вищий мінімальний стабільний залишок, який може бути переоформлений на депозитний рахунок. Такі розрахунки потрібно робити, як за всіма залишками на рахунках клієнтів, так і за окремими рахунками з метою визначення стабільних залишків у окремих клієнтів (щоб проводити з ними роботу щодо відкриття депозитних рахунків). Якщо за окремими клієнтами коливання значні, а в загальній сумі рахунків вони невеликі, то ресурсну базу можна вважати стабільною. Якщо підприємство постійно підтримує залишок на поточних рахунках у певних межах, йому можуть надати пільги під час розрахунково-касового обслуговування.

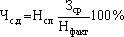

Практика показує, що значна частка коштів, які надходять на поточні рахунки клієнтів банку, залишається без руху протягом тривалого строку. Банки заінтересовані в залученні цих коштів на строкові депозити для зміцнення стабільної депозитної бази. Тому банки за допомогою такої методики можуть допомогти клієнтам у визначенні частки коштів від планового виторгу, що осідає на поточному рахунку, яка без шкоди для підприємства може бути розміщена на строковий депозитний рахунок:

,

де Чс.д — частка коштів від планового виторгу, що може бути розміщена на строковий депозитний рахунок;

Зср — середній залишок коштів на поточному рахунку за відповідний період минулого року;

Нфакт — фактичні надходження на поточний рахунок (фактична реалізація за відповідний період минулого року);

Нпл — очікувані надходження на поточний рахунок підприємства (план з реалізації).

Для аналізу розвитку клієнтської бази використовуються такі коефіцієнти:

коефіцієнт плинності клієнтів;

коефіцієнт залучення клієнтів;

коефіцієнт закріплення клієнтів;

коефіцієнт постійності клієнтів.

Коефіцієнт плинності клієнтів розраховується за такою формулою:

Коефіцієнт постійності клієнтів розраховується за формулою:

Кпост = 1 – Кплин.

Коефіцієнт залучення клієнтів розраховується за формулою:

Коефіцієнт розширення клієнтської бази розраховується за формулою:

У загальній сумі зобов’язань комерційних банків України велика частка належить заощадженням населення. Для оцінки стабільності грошових вкладів населення використовуються такі самі показники, що й для аналізу строкових депозитів. Факторний аналіз величини залишків за вкладами населення може проводитись за допомогою такої факторної моделі:

Залишки на рахунках = Чисельність населення регіону?

? Коефіцієнт охоплення населення ощадною справою?

? Середній залишок на одному рахунку.

У свою чергу, коефіцієнт охоплення населення ощадною справою розраховується за формулою:

Коефіцієнт охоплення = Кількість ощадних (депозитних)

рахунків у банку / Чисельність населення регіону.

Під час аналізу впливу факторів використовується спосіб ланцюгових підстановок.

Для характеристики здатності банку залучати депозити для підтримання своїх кредитних операцій та його можливості давати в кредит ці депозити використовується ще такий показник, як коефіцієнт співвідношення позик та депозитів. Цей коефіцієнт розраховується за такою формулою:

Високе значення цього коефіцієнта традиційно асоціюється з вищим ризиком, оскільки це свідчить про недостатню ліквідність (уразливість від дій кредиторів), негативні економічні умови чи наслідки відпливу депозитів.

Низьке значення цього коефіцієнта показує в кредитуванні неможливість прийняття існуючого ризику.

Багато в чому значення коефіцієнта залежить від ступеня розвитку країни, однак 70—80 % залежить від співвідношення між ліквідністю та дохідністю. Якщо в усій банківській системі цей показник перевищує 100 %, тоді у будь-якій галузі можуть мати місце структурні проблеми, наприклад, під час рефінансування Національним банком торговельних операцій чи у разі стабілізаційного кредитування.

3.5. Аналіз використання міжбанківського

кредиту у формуванні ресурсів банку

У сучасних умовах економічного розвитку країни, коли залучення строкових депозитів ускладнюється внаслідок дефіциту власних оборотних коштів підприємств та високих темпів інфляції, зростає значення міжбанківських кредитів під час формування ресурсної бази банків. Основною перевагою цього виду ресурсів є висока мобільність цих коштів, головним недоліком — їх відносно висока вартість. Все це обумовлює необхідність розроблення методики аналізу цих операцій, яка дала б змогу ефективніше управляти пасивними та активними операціями з міжбанківського кредитування.

Розрізняють міжбанківські активні та пасивні кредитні операції: ринок міжбанківських депозитів та ринок міжбанківських кредитів.

Міжбанківський кредит — це оперативне за способом залучення коштів, але дороге джерело ресурсів банку.

Міжбанківські кредити використовуються: для оперативного регулювання ліквідності балансу банку; для надання кредитів вигідним позичальникам.

Міжбанківський кредит має такі форми:

міжбанківські позики на основі кредитного договору і на основі генеральної угоди та співробітництва на ринку міжбанківського кредиту;

залишки коштів на кореспондентських рахунках, заброньовані на певний термін під узгоджений банківський процент (оформляється кредитною угодою);

платіжний кредит у формі овердрафта за кореспондентським рахунком (оформляється договором про встановлення кореспондентських відносин, або спеціальним договором про овердрафт);

централізовані кредити, що надходять для підтримання певних галузей народного господарства через комерційні банки. Вони найменш вигідні для комерційного банку, оскільки маржа за ними регулюється НБУ;

переоблік та перезастава цінних паперів в НБУ;

централізовані кредити, що розподіляються на аукціонній основі.

Міжбанківські позики аналізуються за їх видами, строками погашення, а також за типами кредитних установ, від яких вони були отримані.

Аналізуючи ступінь залежності комерційного банку від МБК, треба розрахувати відносні показники — коефіцієнти рефінансування. Необхідно мати на увазі, що відносно високий ступінь залежності комерційних банків від позик, отриманих у інших банків, знижує їх прибутковість, оскільки депозити клієнтів дешевші банківських кредитів.

Характеристика використання МБК починається з аналізу зміни питомої ваги МБК у загальних зобов’язаннях банку за певний період та в загальному обсязі балансу. Для цього використовуються такі коефіцієнти:

1. Частка МБК від загального обсягу зобов’язань банку:

.

Оптимальне значення цього коефіцієнта має бути 0,25—0,40.

Цей коефіцієнт характеризує ступінь мінімізації ризику стійкості ресурсної бази або її витратності. Значення коефіцієнта 0,25 забезпечує мінімізацію витрат, значення коефіцієнта 0,40 — мінімізацію ризику стійкості.

2. Частка МБК, отриманих у валюті балансу, тобто в усіх джерелах:

Оптимальне значення даного коефіцієнта має бути 0,2—0,35.

Додатково може розраховуватись коефіцієнт відношення МБК до статутного фонду:

Значення цього коефіцієнта не повинно бути вище 6 разів, або 600 %.

Висока питома вага МБК, отриманих у банківських ресурсах, свідчить про те, що в банку існують великі резерви підвищення рівня дохідності банківських операцій. Крім того, зростаюча залежність від великих міжбанківських кредитів не може бути охарактеризована позитивно, оскільки диверсифікація ресурсів, що залучаються, зміцнює ліквідність банку, а міжбанківський кредит не сприяє диверсифікації. Рекомендований рівень частки МБК у ресурсній базі банку — 20—25 %. Аналіз показників залежності діяльності банку від міжбанківських позик здійснюється у динаміці. За їх допомогою можливо визначити резерви підвищення дохідності комерційного банку.

Чим вищі вказані показники, тим більша залежність діяльності банків від міжбанківських позик. Якщо в структурі зобов’язань банку на частину міжбанківського кредиту припадає 50 % і більше, то їх структура вважається ризикованою.

Проте в сучасних умовах, коли залучення строкових депозитів підприємств ускладнено внаслідок високих темпів зростання інфляції, багато банків вимушені збільшувати частку цього виду ресурсів до 50 % і більше.

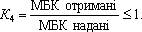

Аналіз міжбанківських кредитів передбачає порівняння обсягів пасивних операцій із залучення міжбанківських кредитів та активних операцій щодо їх розміщення. Для цього використовується такий коефіцієнт:

Під час аналітичної інтерпретації цього коефіцієнта необхідно враховувати, що перевищення обсягу кредитів наданих над кредитами отриманими вважається позитивним явищем і розцінюється як ефективне розміщення ресурсів.

Рівень надання та отримання міжбанківських кредитів нині не регулюється з боку НБУ. Проте коефіцієнти отриманих та наданих кредитів можуть орієнтовно використовуватись банками для оцінки рівня та масштабів міжбанківського кредитування. До них відносять:

Коефіцієнт отримання МБК (Котр МБК):

де МБКотр — загальна сума отриманих банком міжбанківських позик, включаючи депозити;

ЦК — загальна сума залучених централізованих коштів;

К — капітал банку.

Орієнтовне значення цього коефіцієнта — 300 %.

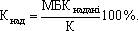

Коефіцієнт надання міжбанківських позик (Кнад):

де МБКнадані — загальна сума наданих комерційним банком міжбанківських позик.

Орієнтовне значення цього коефіцієнта — 200 %.

Для оцінки обґрунтованості залучення міжбанківських кредитів важливо зіставити вартість залучених коштів на міжбанківському ринку з вартістю розміщених (наданих) міжбанківських кредитів. Якщо кошти мобілізуються за вищою ціною, ніж витрачаються, то таке залучення коштів неефективне. Але якщо ресурси реалізуються за вищою ціною та прискореними термінами, то це забезпечуватиме банку певний прибуток.

Слід зазначити, що оцінка співвідношення отриманих та наданих міжбанківських кредитів за обсягами та термінами не зовсім коректна, оскільки залучені міжбанківські ресурси можуть використовуватись для кредитування клієнтів, проведення операцій з цінними паперами, валютою тощо. Джерелом надання міжбанківських кредитів можуть бути депозитні та інші операції, а не тільки міжбанківський кредит.

Ефективність залучення міжбанківських кредитів залежить і від форми отриманих міжбанківських кредитних ресурсів, вартості ресурсів і термінів. Аналіз охоплює також визначення вартості окремих видів залучених централізованих кредитів, включаючи кредити з рефінансування та ломбардні кредити НБУ, кредити, що розподіляються на аукціонній основі.

2.1. Методичні поради

Ефективність роботи комерційних банків значною мірою залежить від наявності ресурсів, їх структури та розмірів.

Пасивні операції банку — це операції, за допомогою яких банк формує ресурси для здіснення кредитних, інвестиційних та інших активних операцій підтримки ліквідності.

|

|

|

|

|

Дата добавления: 2014-12-24; Просмотров: 1554; Нарушение авторских прав?; Мы поможем в написании вашей работы!