КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Издержки фирмы и их структура

|

|

|

|

Понятие фирмы. Основные типы деловых предприятий.

Фирма — единица бизнеса, производящая товары и услуги с использованием собственных и заёмных ресурсов под свой риск и ответственность ради выгоды.

Признаки фирмы:

кроме расчётного счёта и печати, у фирмы есть: – название; – фирменный знак; – фирменные цвета.

Виды фирм:

– по сфере действия:

а) производственные;

б) коммерческие;

в) фирмы по оказанию услуг;

г) смешанные.

– по хозяйственно-правовому статусу:

а) индивидуальные;

б) партнёрства (товарищества с полной ответственностью 2 и более участников);

в) акционерное общество.

– по типу собственности:

а) частные, индивидуальные, коллективные;

б) государственные;

в) смешанные.

Цели фирмы:

1. максимизация прибыли;

2. плановая прибыль;

3. окупаемость затрат (безубыточность);

4. минимизация убытков;

5. удержание от банкротства.

Издержки — денежные средства на привлечение и удержание в бизнесе факторов производства и сохранение статуса юридического лица.

Классификация издержек:

– по источнику попадания на фирму факторов производства:

а) внешние — затраты на чужие факторы производства (оформление документов);

б) внутренние — стоимость удержания в данн. бизнесе факторов пр-ва фирмы или её владельца.

– по отражению бухгалтерской отчётности:

а) явные — можно зафиксировать (внешние издержки);

б) неявные — отразить в учётных документах нельзя (внутренние издержки).

– оценка бухгалтером и предпринимателем (экономистом):

а) бухгалтерские (явные = внешние издержки);

б) экономические (= внешние + внутренние = явные + неявные = бухгалт. + упущенная выгода).

– по отражению бухгалтерской отчётности:

а) мгновенный период — постоянные издержки (FC) — не зависят от объёма производства;

б) краткосрочный период:

– постоянные (FC = TC);

– переменные (TC = VC + FC);

в) долгосрочный период — все издержки переменные (TC = VC).

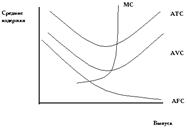

– способы расчёта:

а) считать издержки общими (TC, TFC, TVC);

б) средние общие издержки.  ;

;

в) средние постоянные издержки.  ;

;

г) средние переменные издержки.  ;

;

г) предельные издержки.

г) предельные издержки.  — приращение общих затрат при изменении объёма продукции на 1.

— приращение общих затрат при изменении объёма продукции на 1.

|

|

|

|

|

Дата добавления: 2014-12-24; Просмотров: 582; Нарушение авторских прав?; Мы поможем в написании вашей работы!