КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Себестоимость продукции и факторы ее снижения. Расчет себестоимости

|

|

|

|

Себестоимость продукции — это выраженные в денежной форме затраты материальных, трудовых, финансовых и иных расходов на производство и реализацию продукции. Это обобщающий экономический показатель, в котором отражаются все аспекты деятельности предприятия: производственной, хозяйственной, финансовой.

Себестоимость продукции – основной элемент, определяющий цену продукции. В среднем ее доля в оптовой цене предприятия составляет до 80%.

Затраты, включаемые в себестоимость продукции, должны быть согласованы с «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли».

Случайное отражение затрат в себестоимости, не отвечающее данному «Положению», не допускается, т.к. от себестоимости путь идет дальше, к формированию финансовых результатов (дохода, прибыли) и налогообложению. Согласно изменениям и дополнениям указанного Положения в себестоимость продукции включаются все фактические расходы. Однако в целях налогообложения прибыли ряд затрат корректируется. Это касается тех затрат, по которым устанавливаются четкие нормативы (командировочные, представительские расходы, расходы на рекламу и др.). Фактические затраты предприятия могут быть больше предусмотренных нормативами, но при налогообложении прибыли это превышение исключается из себестоимости.

В практике работы предприятия различают следующие уровни себестоимости продукции: цеховую, производственную и полную.

Цеховая себестоимость отражает затраты конкретного цеха на производство продукции.

В некоторых отраслях (текстильная, металлургия) применяют понятие попередельная себестоимость. Передел — это часть сложной технологической цепочки. В составе передела может быть не один цех.

Производственная себестоимость отражает затраты всего предприятия на производство продукции.

Полная себестоимость – это и есть затрата на производство и реализацию продукции.

Каждый из этих уровней имеет два выражения: плановый (расчетный) и фактический. Плановый уровень отражает затраты, рассчитанные на основании норм и нормативов материальных и трудовых ресурсов, накладных ресурсов. Фактический уровень отражает фактические затраты предприятия. Он может отклоняться от планового уровня как в большую, так и в меньшую сторону.

В некоторых случаях приходится сталкиваться с 2-мя особыми видами себестоимости:удельная себестоимость, средневзвешенная себестоимость.

Удельная себестоимость - определяется при многовариантной проработке технических задач. Например при проектировании новой машины над её конструкцией одновременно могут работать несколько групп конструкторов, каждая группа даст своё техническое решение, которое может отличаться и техническими и экономическими параметрами:

Суд=Сi/Пi

Ci-себестоимость I машины

Пi-производительность I машины.

Ср-вз себестоимость – расчитывается в том случае, когда один и тот же вид продукции производится несколькими производителями, но в силу каких-либо причин продукция реализуется по единичной цене, но издержки каждого производителя различные:

Сср.вз.=Σсi*Вi/Σвi

Вi-объём производства I производителя.

Снижение себестоимости продукции дает большой эффект производителю, т.к. составляет основу увеличения прибыли, следовательно, увеличения поступлений в бюджет соответствующего уровня через налог на прибыль; увеличения прибыли, остающейся в распоряжении предприятия. У пердприятия появляется больше средств для решения вопросов финансирования по развитию производственной технической базы(ч/з фонд накопления) и для решения социальных вопросов (ч/з фонд потребления). Снижение себестоимости продукции служит основой снижения цен, в чем заинтересован потребитель. Если потребителем является какое-то другое предприятие, организация или же потребитель – человек (розничный покупатель), то в том и другом случае рационально используются их средства.

Снижение себестоимости продукции рассматривается по единой для всех системе факторов:

1. Изменение структуры и объемов производства (снижение себестоимости происходит за счет условно-постоянных расходов).

2. Повышение технического уровня производства: совершенствование конструкций изделий (снижается материалоемкость); применение прогрессивных видов сырья, материалов, топлива, энергии (снижается их стоимость); механизация и автоматизация производства, модернизация оборудования, совершенствование технологии (уменьшается заработная плата в расчете на единицу продукции).

3. Улучшение организации производства и труда, совершенствование управления; улучшение использования рабочего времени, совершенствование схем управления, повышения уровня нормирования, совершенствование материально-технического обеспечения, сокращение потерь всякого рода.

4. Отраслевые и прочие факторы: ввод в действие новых или ликвидация действующих предприятий, производственных мощностей; изменения в размещении предприятий; пересмотр норм, нормативов, цен, тарифов и др.

Управление себестоимостью продукции включает планирование, учет, регулирование, отчет и принятие мер по ее снижению. В этих целях используется система показателей себестоимости, которая в современный период представлена следующем.

1. Смета затрат на производство (по экономическим элементам затрат).

2. Себестоимость всей товарной продукции (по статьям калькуляции).

3. Себестоимость единицы важнейших изделий

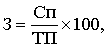

4. Затраты на один рубль товарной продукции:

где 3 - затраты на 1 рубль товарной продукции, коп.

Сп - сумма полной себестоимости товарной продукции, руб.

ТП - сумма товарной продукции в действующих ценах, руб.

Чем ниже этот показатель, тем ниже себестоимость, больше прибыли от реализации товарной продукции, выше рентабельность продукции и производства.

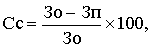

5. Снижение затрат на один рубль товарной продукции:

где Сс - процент снижения затрат на 1 рубль товарной продукции, %

Зо - затраты на 1 рубль товарной продукции базового периода, коп.

Зп - затраты на 1 рубль товарной продукции планового периода, коп.

В процессе управления при разработке мероприятий по снижению себестоимости экономическая оценка производится двумя методами - методом факторного счета и методом прямого счета.

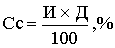

Расчет снижения себестоимости продукции методом факторного счета заключается в выявлении факторов, снижающих её и их экономической оценке по формуле:

где. Сс - снижение себестоимости, %

И - изменение по данной статье калькуляции, экономическому элементу затрат, %

Д - удельный вес данной статьи, элемента затрат в полной себестоимости, %

Если, например, затраты сырья сокращаются в связи с внедрением новой ресурсосберегающей технологии на 2 % при удельном весе этой статьи расходов в полной себестоимости 80 %, то себестоимость продукции снизится на 1,6 % (2 х 80/100).

Методика расчета снижения себестоимости прямым счетом производится аналогично методике определения экономии текущих затрат при внедрении новой техники или подобных мероприятий.

В этом случае себестоимость рассматривается как совокупность материальных и трудовых затрат и накладных расходов на управление и обслуживание производством.

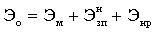

Соответственно общая экономия на снижения себестоимости сложится из экономии на этих затратах:

где Эо - общая экономия от снижения себестоимости, руб.

Эм - экономия на материальных затратах, руб.

Эн/зп – экономия на заработной плате персонала со всеми начислениями по законодательству, руб.

Энр - экономия на накладных расходах (цеховых, общезаводских, внепроизводственных), руб.

Экономия на материальных затратах определяется как:

где Ро - удельный расход материалов {сырья, основных и вспомогательных материалов, топлива и энергии к др.) до внедрения, базовая.

Рн - то же после внедрения, расчетная

А - объем производства продукции в натуре

Ц - цена за единицу материальных ресурсов, руб

Экономия на заработной плате с начислениями определяется для повременщиков:

где Эн/зп - экономия на зарплате повременщиков, руб.

Чо - численность персонала-повременщиков до внедрения.(базовая), чел.

Чн - численность персонала-повременщиков после внедрения (расчетная), чел.

Зп - среднегодовая заработная плата повременщиков, руб.

Кн - коэффициент начисления на заработную плату

Экономия на заработной плате сдельщиков с начислениями составит:

где Эн/зпс – экономия на заработной плате сдельщиков с начислениями, руб.

Ро - расценка за единицу продукции до внедрения (базовая), руб.

Рн - то же после внедрения (расчетная), руб.

А2 - объем продукции в натуре после внедрения

Кн - коэффициент начисления на заработную плату.

Общая экономия по заработной плате с начислениями сложится из экономии по заработной плате сдельщиков и повременщиков.

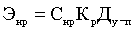

Экономия на накладных расходах определяется по формуле:

где Энр - экономия на накладных расходах, руб.

Снр - сумма накладных расходов в себестоимости всей товарной продукции, руб.

Кр — коэффициент роста объема производства, доли ед.

Ду-п - доля условно-постоянных затрат в накладных расходах, доли ед.

Таким образом общая экономия на снижении затрат будет равна сумме экономии по материальным ресурсам, зарплате с начислениями и накладным расходам

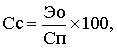

Тогда процент снижения себестоимости составит:

где Сс - процент снижения себестоимости, %

Эо - общая экономия затрат, руб.

Сп - полная себестоимость товарной продукции до внедрения мероприятия в сопоставимых объемах производства, руб.

|

|

|

|

|

Дата добавления: 2014-12-24; Просмотров: 2910; Нарушение авторских прав?; Мы поможем в написании вашей работы!