КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Структура бюджетных расходов

|

|

|

|

Самостоятельность субъекта в исчислении и уплате налога;

6. социальная справедливость – установление налоговых ставок и налоговых льгот, ставящих всех примерно в равные условия.

Налоговая система любой страны включает различные виды налогов. В зависимости от объекта налогообложения, взаимоотношений плательщика налога и государства различают:

· прямые налоги – взимаются непосредственно с доходов или имущества хозяйственных субъектов и не могут быть легко переложены теми, кто по закону выплачивает налог государству, на других субъектов (подоходный налог, налог на прибыль, налог на недвижимость и т.п.);

· косвенные налоги – устанавливаются в виде надбавок к цене товаров или тарифов на услуги. Они взимаются фактически с потребителя, хотя плательщиком налога государству выступает торговое или производственное предприятие (налог на добавленную стоимость; акцизы – налоги, включаемые в цену товаров массового потребления: соль, табак, спиртные напитки; таможенные пошлины; налог с продаж и др.).

В зависимости от органа, который взимает налоги и ими распоряжается, различают общегосударственные и местные налоги.

К общегосударственным, как правило, относятся подоходный налог, налог на прибыль, таможенные пошлины и др.

К местным – земельный налог, поимущественный налог и др.

По целям использования налоги делятся на общие и специальные.

Общие предназначены для финансирования расходов государственных или местных бюджетов без закрепления за каким-либо определенным видом расходов.

Специальные налоги имеют целевое назначение.

Каждый н алог содержит характеристику следующих основных элементов:

1. субъект,

2. объект налогообложения,

3. ставки налога,

4. источник налога,

5. налоговые льготы,

6. порядок изъятия,

7. налоговые санкции.

Субъект налога (или налогоплательщик) – физическое или юридическое лицо, на которое законом возложена обязанность платить налог.

Объект налога – это то, что подлежит налогообложению. Объектом налога могут быть: текущие доходы, расходы, виды деятельности, собственность и др. В законе о налоге указывается, в каких единицах измеряется объект налога (денежные единицы – в налоге на заработную плату, прибыль; гектар, акр – в земельном налоге; человек – в подушном налоге).

Источник налога – доход, из которого уплачивается налог (заработная плата, дивиденды, прибыль и т.п.).

Налоговая ставка (t) – величина налога на единицу обложения. Ставка может быть твердая (устанавливается в абсолютной сумме на единицу обложения) или долевая (устанавливается в % к объекту обложения). Различают среднюю и предельную налоговую ставку. Первая характеризует долю налога в доходе, вторая – прирост налога по отношению к приросту дохода.

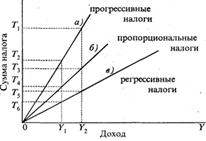

Налоговые ставки являются важнейшим элементом налога, реализующим на практике функции налогов и принципы налогообложения. Существуют различные методы построения налоговой ставки (рис. 11.1).

Прогрессивный, пропорциональный и регрессивный

В зависимости от того, как меняется налоговая ставка, различают:

1. пропорциональное налогообложение, при котором используется одна и та же ставка безотносительно в величине дохода, подлежащего налогообложению. В этом случае доля налога в доходе остается постоянной, независимой от величины дохода (рис. 11.1, линия б). Прирост налога Т3 Т4 равен приросту дохода Y1 Y2;

2. прогрессивное налогообложение – налогообложение, при котором ставка обложения возрастает по мере увеличения дохода, соответственно доля налога в доходе по мере роста дохода возрастает (рис. 11.1, линия а). Прирост налога Т1 Т2 больше прироста дохода Y1 Y2;

3. регрессивное налогообложение – налогообложение, при котором ставка налога уменьшается. Налоги могут быть регрессивными даже и при неизменной ставке налогообложения. В любом случае при регрессивном налогообложении доля налога в доходе по мере роста дохода падает (рис. 11.1, линия в). Прирост налога Т5 Т6, меньше прироста дохода Y1 Y2;

Бюджет состоит из 2 частей: доходной и расходной.

Доходы бюджета – это часть бюджета, выражающаяся в платежах юридических и физических лиц и иных доходах.

Источники доходов можно классифицировать по различным основаниям.

По социально-экономическому признаку все доходы можно разделить на доходы от хозяйственной деятельности физических и юридических лиц, от внешнеэкономической деятельности, от банковской и страховой деятельности, от приватизации и т. д.

По юридическим формам доходы различных элементов бюджетной системы можно разделить на налоговые и неналоговые. Особое значение на сегодняшний день имеют налоговые поступления, так как в этой форме бюджет получает около 75 % всех доходов.

Источники доходов бюджета можно разделить на внутренние и внешние.

К внешним источникам относятся средства, предоставляемые иностранными государствами и международными организациями. Необходимо отметить, что данные средства чаще всего предоставляются на возвратной основе, т. е. по своей сути являются процентными ссудами. Финансирование нижестоящего бюджета вышестоящим (это ведь тоже источник доходов) происходит в форме дотаций, субвенций и ссуд.

Дотация – это денежная сумма, выделяемая из бюджета вышестоящего уровня на безвозмездной и безвозвратной основе, а ее использование не имеет целевого назначения.

Субвенция – это денежная сумма, выделяемая на определенный срок из бюджета вышестоящего уровня на конкретные цели. Субвенции имеют строгое целевое назначение и должны быть использованы в определенный срок.

Бюджетная ссуда – это денежная сумма, предоставляемая в тех же случаях, что дотации и субвенции, однако на возвратной, а иногда и возмездной основе.

Расходы бюджетов любого уровня подразделяются на 2 части: бюджет развития и бюджет текущих расходов.

В бюджет развития включаются ассигнования на такие затраты, как капитальные вложения в развитие территорий, финансирование экологических программ, капитальное строительство и т. п.

В бюджет текущих расходов попадают все другие расходы.

Практическое значение этой классификации заключается в следующем: при наличии бюджетного дефицита первоочередному финансированию подлежат расходы, включаемые в бюджет текущих расходов.

Бюджет должен быть сбалансированным. Превышение расходной части над доходной составляет дефицит бюджета.

Существенный, постоянно растущий бюджетный дефицит неизбежно ведет к росту государственного долга, усиливает инфляцию. Однако в умеренных размерах дефицит бюджета страны представляется нормальным явлением: даже многие высокоразвитые капиталистические страны имеют дефицитные бюджеты.

Если происходит превышение предельного уровня дефицита или значительное снижение поступлений доходных источников бюджета, то вводится механизм секвестра расходов.

Секвестр заключается в пропорциональном снижении государственных расходов ежемесячно по всем статьям бюджета в течение оставшегося времени текущего финансового года.

77. Роль бюджета налоговой политики в стабилизации экономики.

Не нашел.

|

|

|

|

|

Дата добавления: 2014-12-24; Просмотров: 370; Нарушение авторских прав?; Мы поможем в написании вашей работы!