КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Прибыль промышленного предприятия и ее разновидности

|

|

|

|

Состав и структура цен

При формировании цены предприятия производственная себестоимость изделия определяется какулирован6ием. Прибыль в цене в зависимости от рентабельности продукции (α). Этот показатель может быть установлен произвольно, а может быть основан расчетами (определяться размером желаемо прибыли).

Тема 7. Прибыль и рентабельность производства

1. Прибыль промышленного предприятия и ее разновидности

2. Расходование прибыли

3. Показатели рентабельности

Обычно, давая определение прибыли, ее рассматривают как разность доходом и издержками, связанными с деятельностью. В этом смысле синонимами прибыли являются чистый доход и чистая выручка. Результат подобного вычисления прибыли зависит от того, что включать в доход и издержки. Определяющим для этих категорий значений имеет разнообразие форм собственности.

В зависимости от того, в чей собственности находятся ресурсы, используемые предприятием для производства продукции, его издержки делятся на внешние и внутренние.

Внешние издержки – все издержки, связанные с приобретением ресурсов со стороны у поставщиков, не являющихся владельцами данного предприятия. Приобретая эти ресурсы по договорам, расчеты по которым отражаются в бухучете. Расчеты носят явный характер.

Внутренние издержки – это издержки, связанные с использованием владельцем предприятия собственных ресурсов, не оплачиваемых в явной форме. Эти неявные издержки включают в себя ренту, процент на капитал, зарплату владельцу управляющего, некоторые вознаграждения предпринимателя за риск, который он берет на себя при занятии бизнесом. Минимальный размер этой платы, достаточный для того, чтобы удержать предпринимательский талант и капитал собственника в рамках предприятия носит название нормальной прибыли. При наличии внутренних издержек прибыль рассчитывается как разница между выручкой ее реализации и полными экономическими издержками. Она именуется экономической. Ее появление означает, что доход от продажи товаров превышает все произведенные издержки плюс нормальную прибыль:

Прибыль бухгалтерская= Доход – Внешние издержки

Прибыль экономическая = Доход – Внешние издержки – Внутренние издержки

В связи с принятой формой расчета прибыли возникают специфические требования к определению состава и различных видов издержек. Важность определения этого состава объясняется тем, что методы расчета прибыли, например, связаны с системой налогообложения. В экономике с разнообразными формами собственности определение состава, величина дохода и прибыли подчинено более точного исчисления этих показателей в интересах налогообложения.

Доход промышленного предприятия имеет два основных источника:

1. Доход от реализации:

а) выручка от реализации товаров и услуг от собственного производства;

б) выручка от реализации товаров, приобретенных ранее на стороне;

в) выручка от реализации имущественных прав.

2. Внереализационные доходы:

а) доход от долевого участия в других организациях;

б) от сдачи имущества в аренду;

в) от передачи прав на результаты интеллектуальной собственности;

г) проценты, полученные по договорам займа кредита, банковского вклада или по ценным бумагам;

д) стоимость безвозмездного получения имущества или имущественных прав;

е) доходы прошлых лет, выявленные в отчетный период;

ж) положительные курсовые разницы, образующиеся при отклонении курса продажи иностранной валюты от курса Центробанка;

з) стоимость основных средств и нематериальных активов, переданных в соответствии с международным договором РФ;

и) стоимость материалов, полученных при разработке выводимых из эксплуатации основных средств;

к) суммы используемых не по целевому назначению средств, полученных в форме пожертвований на благотворительные цели.

При определении налоговой базы в состав дохода не учитываются поступления:

- в виде предварительной оплаты товара (авансовые платежи);

- в виде имущества, полученного в качестве взносов в уставной или складочный капитал;

- в виде имущества, полученного в качестве дохода;

- в виде имущества, полученного в рамках целевого финансирования (научные грамоты).

Полученные доходы при расчете прибыли уменьшаются на осуществляемые для их получения расходы, при этом в расчете принимаются только обоснованные, экономически-оправданные затраты, выраженные в денежной форме и подтвержденные документально.

Статьей 28 налогового кодекса расходы подразделяются на:

1. Связанные с производством и реализацией продукции, в том числе:

а) материальные расходы;

б) сумма начисленной амортизации;

в) расходы на оплату труда;

г) прочие расходы.

2. Внереализационные расходы:

а) процент по долговым обязательствам любого вида;

б) расходы по организации выпуска собственных ценных бумаг;

в) расходы по содержанию переданного по договору аренды имущества;

г) расходы по обслуживанию приобретенных ценных бумаг;

д) судебные расходы;

е) расходы по консервации производственных мощностей;

ж) расходы на проведение собрания акционеров;

з) расходы по оплате услуг банков.

В целях налогообложения к внереализационным расходам приравниваются:

- потери от простоев по внутрипроизводственным причинам;

- некомпенсированные потери простоев по внешним причинам;

- потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты на ликвидацию их последствий.

В составе расходов при налогообложении не учитываются:

а) сумма начисленных дивидендов;

б) пени, штрафы и иные санкции перечисляемые в бюджет;

в) взносы в уставной и складочный капитал;

г) платежи за сверхнормативные выбросы загрязняющих веществ;

д) расходы по приобретению амортизируемого имущества;

е) взносы на добровольное страхование;

ж) взносы в негосударственные пенсионные фонды;

З) проценты за кредит, превышающей установленный норматив;

и) отчисления в финансовые ресурсы;

к) убытки ЖКХ;

л) членские взносы в общественные организации;

м) стоимость безвозмездного передаваемого имущества;

н) вознаграждения, выплачиваемые работникам сверхсумм, определенных трудовым договором;

о) материальная помощь работникам;

п) надбавки к пенсиям и единовременные выплаты уходящих на пенсию ветеранам труда;

р) на оплату лечения, отдыха, содержание, спортивные санкции, проведение культурно-массовых мероприятий.

Состав дохода и признаваемых расходов наводит на две мысли:

а) перечисленные выше расходы предприятие имеет возможность осуществлять за счет каких-то источников, связанных с прибылью;

б) особенности трактовки дохода и прибыли в интересах налогообложения позволяют предполагать существование нескольких категорий прибыли промышленного предприятия разного размера и содержания.

Особенности определения доходов и издержек с точки зрения налогового учета приводят к тому, что прибыль оказывается понятием многогранным. На предприятии в соответствии с действующим законодательством можно выделить разновидности прибыли:

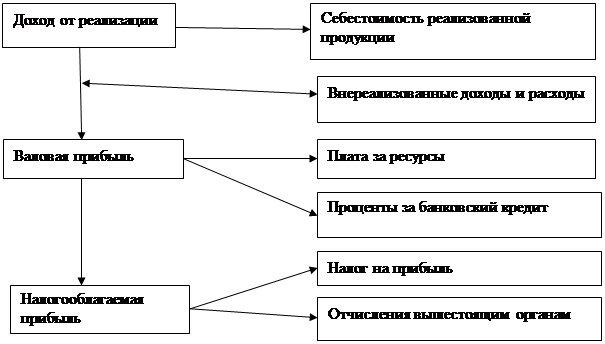

1. Прибыль от реализации включает в себя:

а) прибыль от продажи товарной продукции, определяемая как разница между выручкой от продажи товаров в действующих ценах без учета налога на добавленную стоимость и акцизов и издержками на производство;

б) финансовые результаты от реализации основных фондов и иного имущества предприятия;

в) прибыль от прочей реализации, предпринимательский результат непромышленной деятельности, то есть каких-то услуг, могут представлять собой товарную продукцию.

Подавляющую часть прибыли от реализации дает товарная продукция:

Пi = Роi – АСi (руб),

где Роi – отпускная цена i-го вида продукции,

Сi - издержки на производство и реализацию единицы i-го вида продукции.

Прибыль от реализации всей товарной продукции:

П= ∑Роi *qi– ∑АСi*qi (руб),

где qi - объем продажи i-го вида продукции в натуральном выражении.

Из формулы расчета прибыли:

а) прибыльность предприятия зависит от того, являются ли прибыльными отдельные виды выпускаемой им продукции;

б) масса прибыли, получаемая предприятием зависит от следующих факторов:

- уровень отпускных цен;

- издержки производства. Поскольку в рыночной экономике цена корректируется под влиянием спроса и предложения и на идеальном рынке ни один из участников не располагает возможностью контролировать цены, то уровень издержек будет решающим для прибыли;

- объем выпускаемой продукции. Из формулы следует, что при данном уровне цен прибыль будет тем выше, чем ниже издержки и выше объем реализованной продукции. Однако, такая простая связь может и не реализуется, если на рынке действуют законы спроса и предложения. Прибыль действительно растет при снижении издержек, но само увеличение продаж снижает цену;

- ассортиментная структура выпускаемой продукции. Поскольку отдельные виды продукции разноприбыльны, предприятию необходимо обращать внимание на то, какую долю занимают отдельные позиции выпускаемой и продаваемой продукции.

2. Валовая прибыль включает в себя:

а) прибыль от реализации;

б) внереализованные доходы и поступления средств (доходы по акциям и облигациям, сдача имущества в аренду и т.д.).

3. Налогооблагаемая прибыль. Она формируется из валовой прибыли, которая является объектом налогообложения. Однако, сам налог взимается не от валовой, а от суммы налогооблагаемой прибыли. Сама налогооблагаемая прибыль представляет собой алгебраическую сумму валовой прибыли и следующих компонентов:

- плюсуется сумма средств, перечисляемых покупателем продукции в специальные фонды предприятия;

- минусуются суммы рентных платежей в бюджет, доходы по акциям и другим ценным бумагам, доходы от долевого участия в других предприятиях, прибыль от посреднических операций и сделок, сумма отчислений в резервный и аналогичные фонды, создаваемые на предприятии;

Минусующаяся составляющая часть прибыли, тоже подвергающаяся налогообложению, но по другим ставкам.

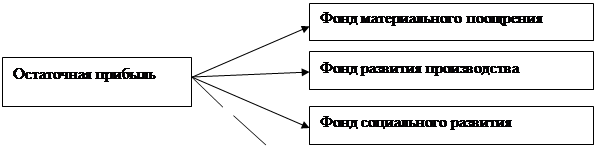

4. Остаточная прибыль – это разница между валовой прибылью и суммой налога на прибыль, скорректированную на льготы, которые полагаются предприятию.

2. Расходование прибыли.

Порядок расходования прибыли определяется функцией, которую выполняет прибыль в экономике. В любой экономической системе выделяются две основные функции прибыли:

- обеспечить поступления необходимых средств в бюджет,

- стимулировать предпринимателя к производственной деятельности и росту экономической активности.

В современной экономике налоги на прибыль могут доходить до 40% всех получаемых бюджетом налогов и платежей. В виду большого значения прибыль для формирования бюджета в любой экономической системе подвергается налоговому и государственному контролю. Различия в этом контроле заключается в его методах тотальности и глубине.

В плановой экономике государство как собственник всех предприятий осуществляет детальное нормирование расхода прибыли по различным направлениям. При этом государство прямо устанавливает долю прибыли, которую можно израсходовать на те или иные цели. Например, одна из моделей расходования прибыли имела место следующий вид:

| |||

| |||

|

При подобной схеме предприятию от полученной прибыли оставалось от 35% до 40% прибыли. По мере того, как шла либерализация, остаточная прибыль росла, а поступления в бюджет падали. В нынешней экономике распределение прибыли предприятия подчиняется тем же целям, что и в плановой.

Нормирование расходования прибыли директивным методом отсутствует, но используются экономические методы регулирования, важнейшим из которых является система налогообложения. При этом методе примерная схема расходования прибыли предприятием имеет вид: распределение начинается с валовой прибыли, из которой в первоочередном порядке изымается на налог на прибыль. Оставшаяся после изъятия налогов прибыль расходуется предприятием самостоятельно на цели технического и социального развития предприятия, а также на покрытие разных расходов, которые предприятие осуществило, но не имеет право включить их в издержки.

Возможное направление расходования остаточной прибыли имеет следующий вид:

1. Отчисления в фонд развития производства на следующие цели:

- техническое перевооружение, реконструкция или расширение производства,

- модернизация оборудования,

- проведение научно-исследовательских и опытно-конструкторских работ (НИОКР), включая покупку лицензий,

- освоение производством новой продукции,

- прирост собственных оборотных средств,

- платежи за превышение предельно-допустимых выбросов загрязнений.

2. Отчисления в фонд материального поощрения – средства предназначенные на:

- премию по специальным системам премирования.

- оказание материальной помощи,

- надбавки к пенсиям и единовременные пособия,

- оплата дополнительно-предоставляемых отпусков работникам,

- дополнительные вознаграждения членам правления и директорам акционерных обществ.

3. Отчисления в фонд социального развития расходуется на:

- проведение оздоровительных мероприятий. Включая покупку медикаментов, путевку на отдых и т.д.,

- проведение культурно-спортивных мероприятий,

- удешевление стоимости питания в столовых предприятия, на улучшение питания работников, прохождение курса лечения, отправка детей в лагерь и детские учреждения,

- представление безвозмездной помощи работникам для первоначального взноса на жилье или частичное погашение кредита, выданного на эти цели,

- предоставление молодым семьям беспроцентной ссуды,

- отчисления в негосударственные пенсионные фонды и добровольное медицинское страхование,

- содержание учебных заведений.

4. Дивиденды, выплачиваемые по акциям предприятия.

5. Затраты, связанные с управлением производства сверх установленных норм.

6. Убытки и потери (некомпенсированные виновниками, потери от простоев, уценки, брака продукции и т.д.).

Решение о конкретном размере средств, направленные на эти цели, принимается либо владельцем предприятия, либо директором, либо собранием акционеров.

|

|

|

|

|

Дата добавления: 2014-12-25; Просмотров: 3123; Нарушение авторских прав?; Мы поможем в написании вашей работы!