КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Качественный профиль факторов

|

|

|

|

| Факторы | Факторы, действующие на рынке | ||

| Фактор 1 | Фактор 2 | Фактор 3 | |

.

Фактор 1 .

Фактор 1

| |||

Фактор 2 Фактор 2

| |||

Фактор 3 Фактор 3

| |||

Фактор 4 Фактор 4

| |||

| ........................... |

Рис. 2. Варианты интерпретации факторов развития хозяйственно-экономического положения объекта анализа.

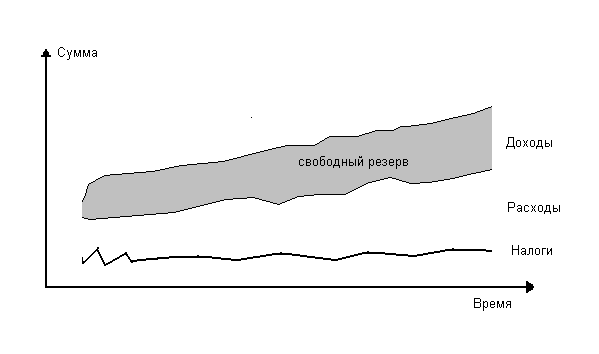

Рис 3. Графо-аналитическая версия оценки cуммы запрашиваемого кредита.

Таблица 8

Характеристика сильных и слабых сторон предприятия (фрагмент анализа)

| Основные сильные стороны пред- приятия | Основные слабые стороны в дея- тельности предприятия |

| Организационный, экономический, комерческий, технологический опыт | Потеря уверенности в переспективах роста, отсутствие стабильных проограмм развития, снижение темпов развития |

| Наличие квалифицированных инженерно-технических кадров, способных обеспечить расширение производства | Полная зависимость от админи-стративных решений, отсутствие эффективного механизма воздействия на структурные подра- зделения |

| Создание разветвленной структуры, обеспечивающей широкие воз- можности для предложения това- ров на рынке | Ограничения, накладываемые действующей налоговой системой и теневыми структурами |

| И т.д. | И т.д. |

Оценка ликвидности инвестиционных вложений может основываться на бюджетном подходе, т.е. анализе движения денежных средств. Для этого весь срок жизни проекта разбивается на несколько временных отрезков- интервалов каждый из которых затем рассматривается в отдельности с точки зрения соотношения притоков и оттоков денежных средств.

С позиции бюджетного подхода ликвидность, см пример расчета, приводимый в таблице 9, означает положительное сальдо баланса поступлений и платежей в течении всего срока жизни проекта.В таблице рассматривается этап внедрения проекта, поэтому на этом отрезке времени навряд ли возможно достижение лучших характеристик ликвидности. Однако во всех случаях анализа в качестве притоков денежных средств рассматриваются поступления от реализации продукции, внереализационные доходы, увеличение основного акционерного и пр. капитала за счет дополнитенльных эмиссий акций, привлечения денежных рессурсов на возвратной основе (кредиты, облигационные займы).

|

|

|

Оттоками являются: инвестиционные издержки, включая затраты на формирование оборотного капитала, текущие затраты, платежи в бюджет (налоги и отчисления), обслуживание внешней задолженности, дивидендные выплаты.

Таблица 9

Движение денежных средств (производство, стадия внедрения),

в тыс. рубл. За 1-4 год.

| Год | ||||

| Суммарный приход наличности | 16714.790 | 43454.120 | 60521.540 | 168977.500 |

| Источники финансирования | 16714.790 | 43454.120 | 60521.540 | 78977.550 |

| Реализация, без налога | 0.000 | 0.000 | 0.000 | 90000.000 |

| Суммарный расход наличности | 16714.790 | 43454.120 | 60521.540 | 168977.500 |

| Всего активы | 13210.590 | 35402.480 | 44710.670 | 62596.210 |

| Эксплуатационные издержки | 3504.200 | 6066.700 | 8629.500 | 42920.200 |

| Финансовые издержки | 0.000 | 1984.930 | 7181.362 | 14425.880 |

| Погашение займов | 0.000 | 0.000 | 0.000 | 40071.890 |

| Корпоративный налог | 0.000 | 0.000 | 0.000 | 8963.358 |

| Выплата дивидендов | 0.000 | 0.000 | 0.000 | 0.000 |

| Превышение (дефицит) | -0.002 | 0.004 | 0.000 | 0.000 |

| Накопленная наличность | -0.002 | 0.002 | 0.002 | 0.002 |

Оценка экономической эффективности и привлекательности проекта за расчетный период.

Оценка выполняется по следующей расчетной схеме:

а) анализируется чистый поток денежных средств- NCF;

NCF= ПО+АО-Из-Н

ПО- прибыль от операций

АО- амортизационные отчисления

Из- инвестиционные затраты

|

|

|

Н- налоговые выплаты

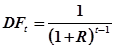

б) определяется коэффициент дисконтирования (дисконтный множитель)-DF;

t- порядковый номер интервала планирования проекта

R- ставка сравнения

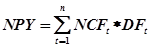

в) расчитывается чистая текущая стоимость проекта-NPY;

t - число интервалов

Положительное значение NPY считается подтверждением целесообразности инвестирования денежных средств в проект, а отрицательное, напротив, свидетельствует о неэффективности их использования.

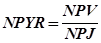

г) определяется рентабельност инвестиций в реализацию проекта- NPYR;

PYI- дисконтированная стоимость инвестиционных затрат

д) расчитывается внутренняя норма прибыли- IRR;

R` ставка сравнения, при которой NPY принимает ближнее к нулю положительное значение

R`` ставка сравнения, при которой NPY принимает ближнее к нулю отрицательное значение

NPV`, NPV` - чистая текущая стоимость проекта при соответствующей ставке сравнения

Интерпретация смысла показателя IRR состоит в определении максимальной ставки платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. В то же время IRR может трактоваться как нижний гарантированный уровень прибыльности.

Наконец, третий вариант интерпретации состоит в трактовке внутренней нормы прибыли (обратная величина)как предельного уровня окупаемости инвестиций, что может быть показателем целесообразности дополнительных капвложений.

Таблица 10

Пример оценки экономических результатов реализации промышленного проекта за расчетный период. Продолжительность расчетного периода- 4 года, нормативная ставка сравнения-15%.

| Показатель | Всего | Первый год | Второй год | Третий год | Четвертый год |

| Инвестиции | 78750,0 | 16714,9 | 16077,6 | 41034,8 | 4922,7 |

| Выручка от реализации, в текущих ценах | 810000,0 | 0,0 | 90000,0 | 180000,0 | 540000,0 |

| Издержки производства | 345758,3 | 8629,5 | 42920,2 | 109734,6 | 184474,0 |

| В т.ч. амортизация | 19477,5 | 614,3 | 4643,4 | 7109,9 | 7109,9 |

| Погашение займа | 63751,9 | - | 15071,9 | 20435,7 | 28244,3 |

| Налоги | 132377,3 | - | 8363,4 | 15083,9 | 108930,0 |

| Дивиденды | - | - | - | - | - |

| Чистый поток денежных средств | 287590,0 | -8015,2 | 28287,9 | 41855,7 | 225461,6 |

| Индекс инфляции по отношению к году принятия решения | - | - | 2,0 | 2,5 | 3,0 |

| Инвестиции в ценах года принятия решения | 42808.52 | 16714,9 | 8038,8 | 16413,92 | 1640,9 |

| Коэффициент дисконтирования | - | 0,87 | 0,76 | 0,66 | 0,57 |

| Чистая текущая стоимость проекта в ценах года принятия решений | 57699.8 | -6937,2 | 10749,4 | 11049,9 | 42837,7 |

| Рентабельность инвестиций | 1,35 | -0,41 | 1,34 | 0,67 | 26,1 |

| Внутреняя норма рентабельности | 6,2 | - | - | - | - |

|

|

|

|

|

|

|

|

Дата добавления: 2014-12-25; Просмотров: 371; Нарушение авторских прав?; Мы поможем в написании вашей работы!